10檔傳產股 具成長動能最耐震

股市

,

傳產

,

投資

股市

,

傳產

,

投資

全球手機銷售成長趨緩,曾經撐起台股一片天的蘋果iPhone新機銷售不如預期,加上中國競爭對手崛起,大立光(3008)、鴻海(2317)、台積電(2330)等電子龍頭股相繼下修營運展望,基期較低的傳產股重新受到青睞,尤其是受惠產品漲價、利差擴大的傳產成長股。

前華南期貨總經理、外資基金操盤手黃逢徵分析指出,近年來以蘋果概念股為首的台灣電子類股大漲,主要是由iPhone等智慧型手機銷售高成長所帶勁,但隨著智慧型手機日益普及,加上各品牌之間的競爭更加激烈,成長動能明顯趨緩,很難長期支撐已經漲多的股價,接下來投資重心宜擺在原物料、金融等傳產股。

電子業成長動能趨緩

資金流向傳產股

向來以電子成長股為投資重心的時間投顧合夥人楊士漢表示,電子業成長動能已經趨緩,其中較受青睞的個股股價大都處於長線高檔區,已不適合積極布局,建議分散資金到基期相對較低、股價經過整理、具有成長動能的傳產龍頭股,例如受惠中國水泥供需改善、價格上漲的台泥(1101),而且像這樣以兩岸基礎建設內需為主的公司,也不會成為中美貿易戰的祭品。

台股大盤站上萬點以上的歷史高檔區屆滿1週年,指數處於區間盤整,從電子股撤出的聰明資金持續往基期較低的傳產股布局,除了金融股,包括水泥、塑化及橡膠上游等原物料股明顯受青睞。

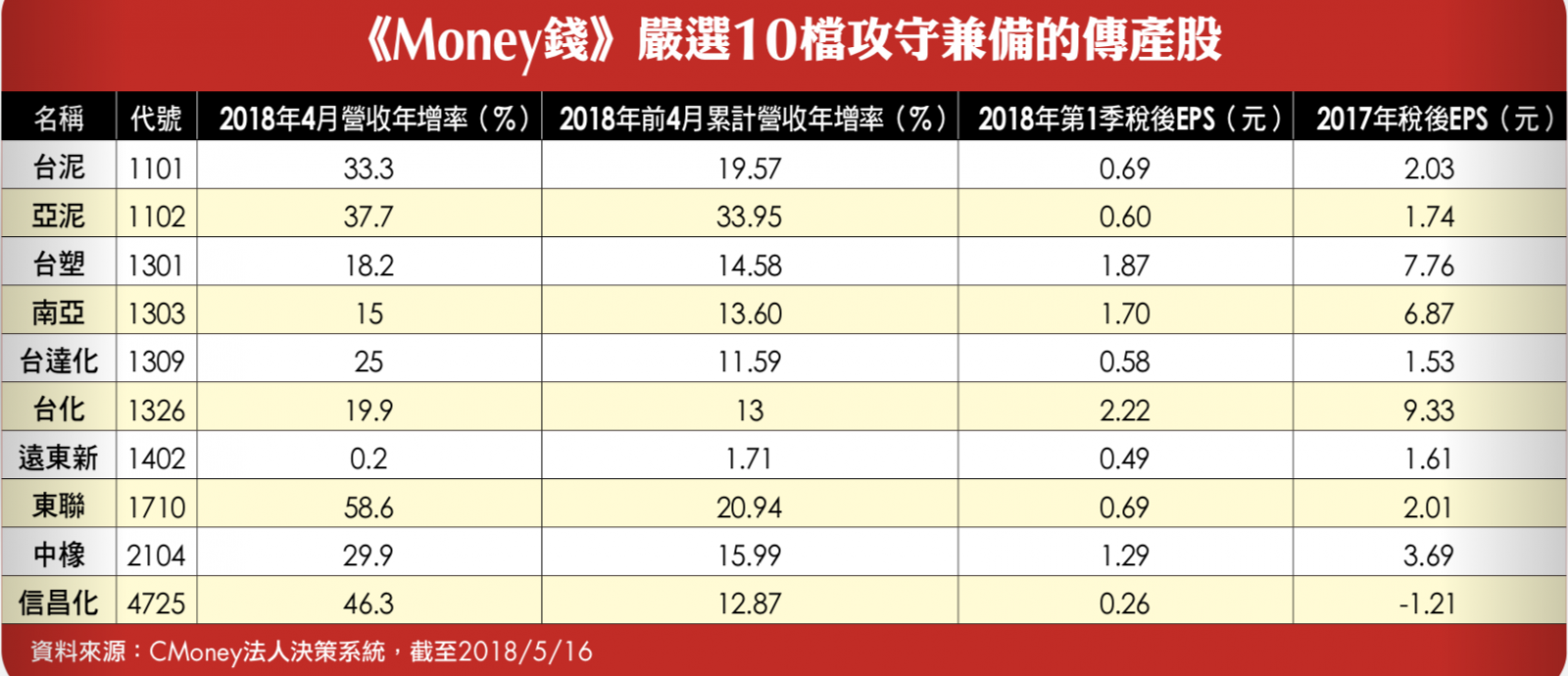

其股價上漲的催化劑主要來自於:景氣復甦來到末升段、油價上漲,以及中國加強整頓、淘汰高污染業者(供給側改革),加速去產能。蒙惠上述利多,水泥、塑化原料價格紛紛從低檔翻揚,相關業者營收獲利好轉,例如:台泥、亞泥(1102)、台塑(1301)、南亞(1303)、台達化(1309)、台化(1326)、遠東新(1402)、東聯(1710)、中橡(2104)、信昌化(4725)

本刊從這10檔股票中篩選出台泥、信昌化兩家公司,以專文向讀者介紹。

理財工具推薦

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode