出國前必做的功課!刷卡、換現鈔哪個划算?

旅遊

,

刷卡

,

換匯

旅遊

,

刷卡

,

換匯

出國旅遊是一大筆開銷,在出國前,可得要先仔細撥撥算盤,比較一下出國消費採刷卡換現金回饋,或是以現金結匯,哪一個最划算?

大額或VIP 選現金結匯 最划算

直接到銀行「臨櫃結匯」是公認最簡單、省成本的方法,除了可以避免在國外臨時找不到換匯的地點,到國外直接換現鈔的匯率,也一定比在國內銀行換到的匯率差,許多人都傾向事先換匯。

國內換匯的缺點是:帶著外幣現鈔出國,自己得承擔遺失的風險;若是出國時間較長,碰到台幣升值時,提早在國內換匯,等於用較貴的成本到國外消費,會吃一點小虧。

銀行如何計算匯率呢?當你進入銀行大廳後,尋找匯率看板上的「現鈔賣匯」。以台幣兌美元為例,若當天1美元兌台幣的「現鈔賣匯」為30.09元,準備換1000美元出國,只要拿出30,900元台幣後,就不需再額外支付其他費用。

通常銀行行員對部分客戶能給予「中價」(買進與賣出的平均價)的優惠空間。舉例來說,若1美元兌台幣的賣價30.09元、買進價為29.61元,那麼中價匯率就是29.85元,但此優惠僅限於大額換匯或已成為銀行的貴賓戶。

此外,銀行每月也設下用優惠價換匯的次數。如果換匯的金額不大,建議可直接到ATM兌換或出國前到銀行網站預約換匯,出國當天再到機場領取外幣現鈔。

海外刷卡 選擇現金回饋高的發卡銀行

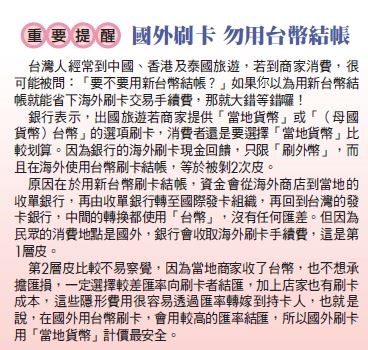

除了臨櫃結匯外,刷卡是很多人出國消費習慣。但因為海外刷卡須支付至少1.5%起跳的海外交易手續費,很多消費者都存著「不划算」的想法。

銀行也看準消費者精打細算的心態,推出海外刷卡現金回饋的優惠活動。由於國外刷卡匯率是依國際發卡組織公告的「中價」計算,這與到銀行換外幣現鈔時只能選擇「牌告匯率」換匯,刷卡的確占到一些些便宜,這也是不少銀行把促銷重點集中到「海外消費現金回饋」的主因。

但可別以為銀行會大方,很多「現金回饋」暗藏玄機。像部分銀行在注意事項中會載明,限制消費種類或是限制回饋時間,例如帳單只能扣抵下月消費金額,部分會設下「次月的消費門檻」,甚至訂出每月回饋上限等。

總之選擇最佳的結匯方式,聰明的消費者要先確認消費地點是能否刷卡?若無法刷卡,在國內事先換匯成本最低。此外,要記得若在A銀行換取外幣現鈔,記得留下「水單」,回國後要記得帶著「水單」回到原銀行兌換回台幣,因為其他銀行可能會拒收。若旅遊地點方便刷卡,就挑選無上限規定且現金回饋比率越高越好者,只要回饋比率超1.5%,代表銀行至少已吸收手續費,而且刷卡有延後付款、購物保障,以及避免現金遺失困擾等優點,遠比帶現鈔出門還方便!$$

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode