卡債清償,無法辦信用卡原來有這2個原因

2018/10/22

卡債、信用、貸款、聯徵中心

卡債、信用、貸款、聯徵中心

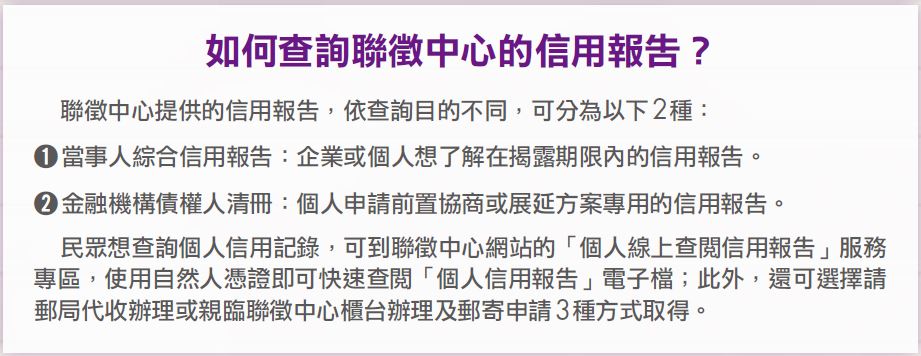

情形1、申請人的信用不良紀錄,仍在聯徵中心的揭露期間內。

依據金管會「銀行間徵信資料處理交換服務事業許可及管理辦法第21條第3款」規定,聯徵中心蒐集、建置個人資料均有一定的揭露期間。- 針對逾期、催收及呆帳紀錄,自清償之日起揭露3年;

- 有退票紀錄者,自退票日起揭露3年,拒絕往來紀錄自通報日起揭露3年;但對於退票已清償並辦妥註記者,自辦妥清償註記之日起揭露6個月;

- 拒絕往來提前解除者,自拒絕往來提前解除之日起揭露6個月;

- 針對信用卡資料揭露期限:自停卡發生日起揭露5年。

- 但因款項未繳而強制停卡資料,未清償者,自停卡發生日起揭露7年;

- 已清償者,自清償日起揭露6個月,最長不超過自停卡發生日起7年。

情形2、若債務已經清償,聯徵中心也沒有個人信用不良紀錄,卻仍無法申請貸款或信用卡,很可能是銀行基於風險管理本身還保有該項紀錄,就有可能拒絕申請人。

金管會多次發函,申請人在聯徵中心的信用紀錄,不能成為銀行授信准駁的唯一依據,並提醒銀行在辦理授信業務時,應綜合審查申請人的品格、資金用途、還款來源、債權保障及未來展望等因素,且要注意風險訂價及依照銀行授信準則辦理。$$

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode