保守理財的你一定要會!聰明定存5方法 滾出高利安全又穩當

存錢

,

定存

存錢

,

定存

台灣利率長期下滑,錢存銀行一直被認為是最不智的做法,但是對於理財知識不足或是個性保守的民眾來說,存款仍是最穩當的工具。特別是近年來金融風暴頻率提高,投資很容易受傷,相較之下,定存是最安全的理財工具,利息雖低,但是穩穩的滾入本金,時間拉長,還是能見到複利效果。

只是銀行專家提醒,存款最怕實質負利率,也就是「通膨率>存款利率」,因此建議即使部分資金放定存,仍應保留部分資金進行積極性投資,用較高的報酬率去對抗通膨。

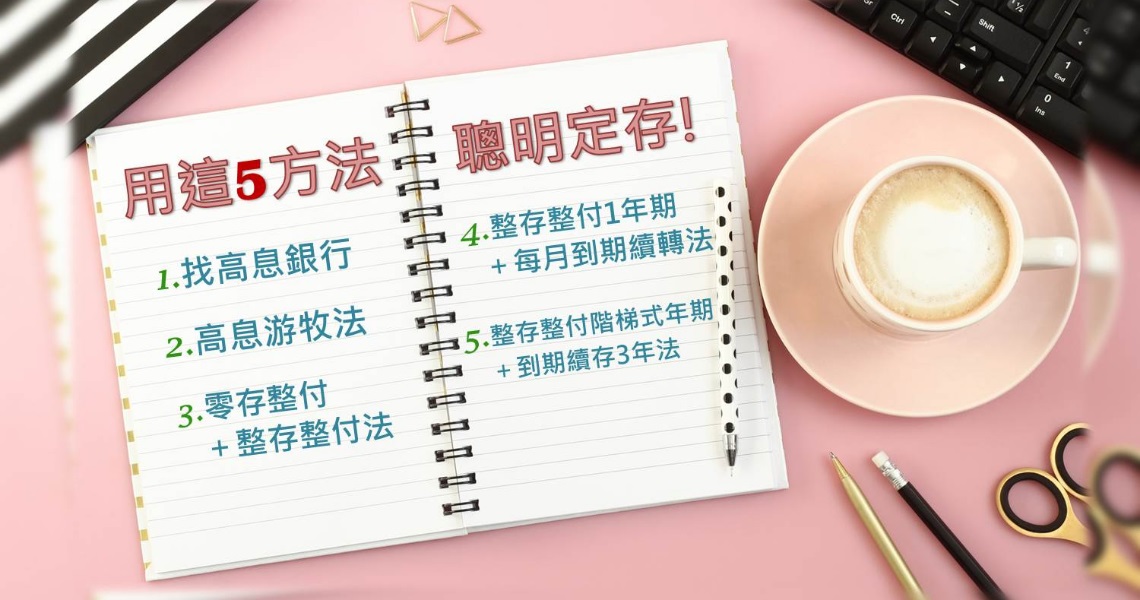

雖然定存被認為是最笨的工具,還是有比較聰明的存法,以下5種方法,教你聰明存台幣。

方法1:找高息銀行

利率既然這麼低,定存族當然想找利率較高的銀行,最快的方法是上中央銀行官網查詢,各家銀行、各期別的定期儲蓄利率報價即可一目瞭然。

要注意的是,「高報酬=高風險」仍然是鐵律,目前中央存保提供每家銀行台幣加外幣存款合計最高300萬元的存款保障,如果是大額存款,仍要分散數家較有保障,也能避免因為大額存款遭受利率砍半的待遇。

方法2:高息游牧法

有些銀行會不定期舉辦優惠存款活動,但這種活動通常是限時限量,手腳要快一點。某銀行表示,由於目前游資過剩,一般大型銀行及公股行庫較不願再吸進過多的新台幣資金,但外銀與中小銀過去吸進的新台幣存款有限,加上央行已停止台幣升息,銀行資金成本不高,因此願意以較高利率吸引短天期定存,這類專案活動多在資金較吃緊的農曆年前見到。

方法3:零存整付+整存整付法

假設月收入3萬元的小資族每月可存1萬元,建議到銀行開設「零存整付」帳戶,目前定存最長期間是3年,因此每3年到期會領到一筆零存整付的本利和,可以將這筆錢續做一筆3年期的「整存整付」存單。

在利率、期別及存入金額相同的情況下,整存整付利息總額會比零存整付高。因為兩者雖然都是複利計息,但是零存整付可以複利計息的本金,是階梯式上升因此利息總額也比較少。假設每月存1萬元、年利率1.5%,3年後的到期本利和是36萬8,448元,而一次存入36萬元,3年後的到期本利和則為37萬6,559元。

所以零存整付跟整存整付兩者搭配,可以累積較多的利息。假設月存1萬元、平均利率為1.5%,30年後可累積的金額約454萬元,屆時再改存年金險,等於多一筆老年年金。

方法4:整存整付1年期+每月到期續轉法

當臨時有資金需求,必須提前解約,利息會被打8折。如果存的時間不到1個月,銀行還不計息。想要化解這種可能臨時需動用資金的情況,專家建議,可以將整筆資金分拆成12筆,每月做1張1年期的定存單,連續做12個月。

因為每月都存一張1年期定存單,代表次年每月都會有一張定存單到期。如果有資金需求,就選當月到期的定存單解約應急;如果屆時沒有資金需求,到期定存單就自動續存,如此可以享受定存的利率水準,又能保有資金靈活性。

方法5:整存整付階梯式年期+到期續存3年法

方法4是月月都有到期的定存單,資金靈活性最高,但是1年期利率畢竟較低,方法5則是將一筆資金拆成3等份,分別做3筆定存: 1年期、2年期、3年期。當第1、2筆的定存到期後,分別改做3年期,第3筆的3年期到期仍持續做3年期。

以後不管哪一筆到期,都續做3年期,如此每年都會有一筆3年期定存到期,可享受3年期最高利息,也能保有資金靈活性。$$

加入Money錢官方Line@掌握投資、理財、保險最新資訊

【延伸閱讀】

》儲蓄好容易!簡單存錢5方法

》上班族1萬元也能滾出千萬財富

》4步驟存百萬 花多久時間由你決定!

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode