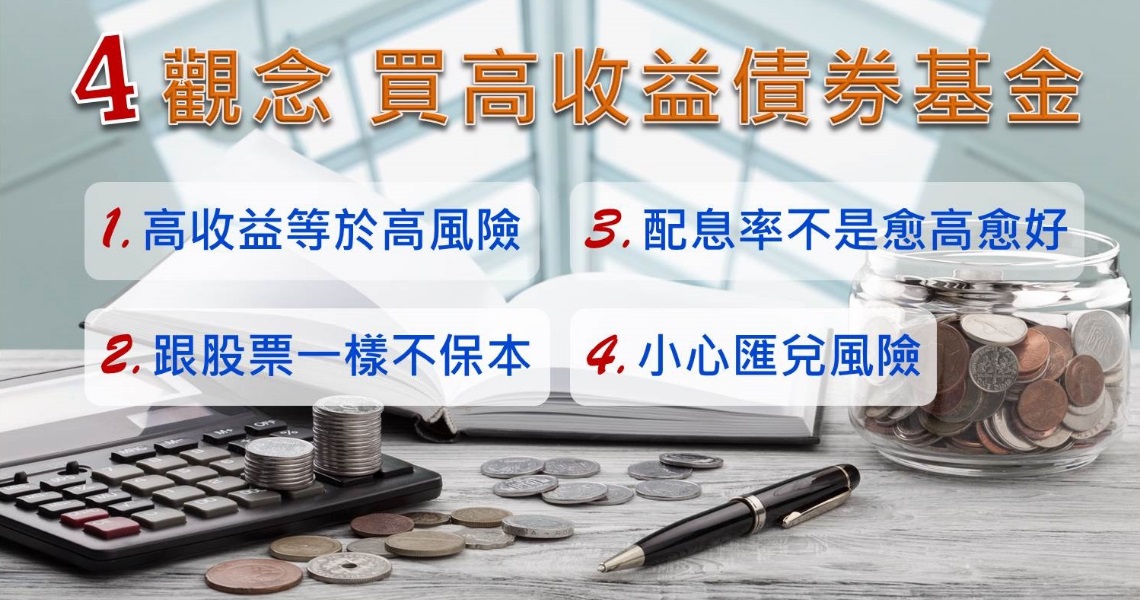

喜愛買高收益債券基金的你 一定要有的投資4大觀念!

高收益債券基金

高收益債券基金

「最大的風險,就是投資人領了配息,卻賠了本金。」曾在投信業工作,熟悉各種金融商品的某基金達人一針見血的指出。號稱保本、有配息的高收益債券基金,常吸引不清楚它特性的退休族傻傻砸大錢買。無論你是否已經投資高收益債券基金或是正考慮申購,都建議先了解以下4大觀念:

觀念1:高收益等於高風險

高收益債又稱為垃圾債券,是債券信用評等低於投資等級(通常低於BB級)的公司債。由於發行公司的市值規模通常較小,加上高收益債的整體市值較美國公債及投資級公司債小,當市場震盪高收益債就可能面臨流動性風險。

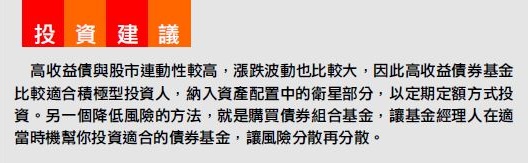

此外,高收益債與景氣、股市連動性高,價格波動度也較高。通常高收益債會伴隨景氣循環而有信用風險(無法償還本金或支付利息的違約風險)。景氣不好時,企業經營較艱困,高收益債違約風險就會跟著提高,此時投資人雖然領了配息,但因債券價格下跌,總體報酬率仍是虧損;但如果景氣好轉,高收益債配息率高於公債,再加上企業債信被調升,價格上漲,投資人就能配息、價差兩頭賺。

觀念2:跟股票一樣不保本

只要是基金,就沒有保證一定保本,就算是以投資債券為主的「債券基金」,同樣也會有投資虧損的風險。專家解釋,以高收益債券基金來說,景氣不好時,投資人可能領了配息、賠了價差,導致總體報酬率為負值,所以不一定保本,這跟把錢放在銀行定存領利息,或持有實體債券到期固定領配息是完全不一樣的。

買高收益債券基金一定要有「不一定保本」的心理準備。因為高收益債券基金波動度大,比較適合積極投資人,不適合退休族當做退休後唯一穩定配息的投資標的。

觀念3:配息率不是愈高愈好

專家指出,通常高配息率的債券基金,可能隱含信用評等較差的投資標的,流動性風險也較高,所以債券基金願意提供較高的配息率吸引投資人購買。

簡單來說,債券基金的年化月配息率=(每單位配息金額/配息基準日淨值)×12,由於債券基金買的是一籃子債券,且所有債券的配息率不同。假設基金經理人之前買的高收益債券配息較高,但後來買的債券配息較低,高收益債券基金的配息率也會跟著調降,投資人收到的配息自然也會減少。

專家認為,基金公司調降配息率不見得是壞事,反倒是「負責」的表現,因為目前企業債信評等調升、違約率降低,企業發債不須提供高利率來吸引資金。在這樣的情況下,投資高收益債券基金得到的配息,自然不像之前那麼高,如果基金公司硬是要維持過去的高配息率,又沒有賺到資本利得(價差),那麼肯定得從基金淨值(本金)中拿錢出來配息給投資人。

例如原本高收益債券基金的單位淨值為20元,基金公司拿出其中2元發給投資人當作配息,淨值就會降為18元,這就等於是拿投資人的錢當做利息,跟把錢放銀行定存,銀行額外給予利息是不一樣的,所以說,買高收益債券基金,不是選配息率愈高愈好。

觀念4:要小心匯兌風險

只要是投資外幣計價的海外基金都會有匯率風險,不只高收益債券基金,各種類型的海外債券型基金都可能面臨匯率風險。

要規避匯率風險,專家建議,可以透過外幣帳戶投資海外債券型基金,選擇最佳時點將外幣資產換回台幣,降低可能的匯率風險,並有機會賺取匯兌收益,增加獲利空間。

理財工具推薦

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode