【省稅小撇步】報稅注意「這個」可節稅!

好房網 House Fun

,

報稅

,

省稅

,

ㄐㄧㄝ

,

節稅

,

賣房

好房網 House Fun

,

報稅

,

省稅

,

ㄐㄧㄝ

,

節稅

,

賣房

好房網編採中心/綜合報導

今年適逢房地合一新制上路後的第三個報稅年度,在107年售屋者,須確認售屋所得適用舊制或新制,永慶房屋契約部資深經理陳俊宏提醒,房屋若在105年1月1日以前取得,且持有時間超過兩年,就適用舊制,則納入綜合所得稅申報財產交易所得,必須在5月報稅時報繳;若適用新制,則是課徵房地合一稅,必須在所有權移轉登記次日起30日內申報,就不是在5月綜合所得稅報稅,納稅人須特別留意。

陳俊宏說明,綜合所得稅的各類申報項目之中,與不動產購售屋相關大致可以分為二大類:

1.售屋:財產交易所得、財產交易損失、重購自用住宅扣抵稅額;

2.購屋:自用住宅購屋借款利息扣除額、重購自用住宅扣抵稅額;

售屋族「財產交易損失舉證」節稅法

陳俊宏指出,若是出售房屋的實際價格減去取得成本及移轉費用,計算出的財產交易所得較低,並能提供相關證明文件,就可以選擇按實際發生的價額申報。

所謂「取得成本」是指取得房屋的價金與購入房屋達可使用狀態前一切必要費用,包括契稅、印花稅、代書費、規費、仲介費等,以及在房屋所有權移轉登記完成前,向金融機構貸款購屋的利息暨取得房屋所有權後至出售前,支付能增加房屋價值或效能非2年內所能耗竭的增置、改良或修繕費,而「移轉費用」則包括仲介費、廣告費、清潔費及搬運費等。

也就是說,屋主當初購屋時,付出的相關稅費、仲介費和代書費等,以及購屋之後的裝修費用,加上購屋之前付出的利息,如果能夠提供相關證明文件,都可以扣抵。

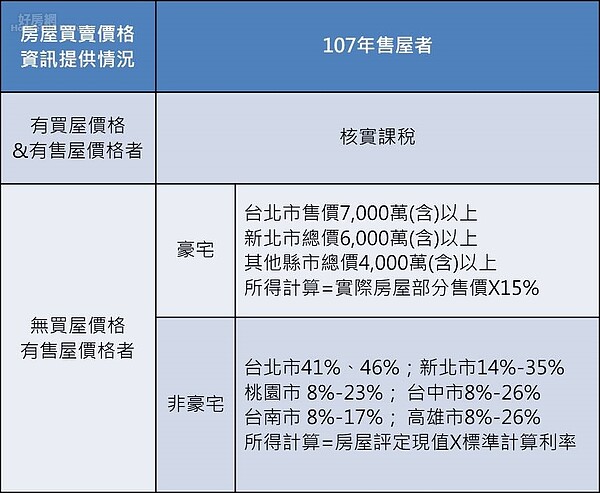

陳俊宏提醒,在107年有售屋者,今年5月報稅時優先採「核實認定」方式申報,前述以實價發生價額申報就是ㄧ般所謂的「核實認定」;對於無法舉證買價的房屋,則可採「標準認定」的申報方式節稅;但若出售的房屋是位於台北市售價7,000萬元、新北市售價6,000萬元以上的豪宅,還有雙北市以外縣市售價4,000萬元以上的豪宅,且無法舉證買進成本,則依實際銷售價格的15%做為售屋所得,然後用土地公告現值跟房屋評定標準價格來分配。

以台北市售價1億元的豪宅為例,陳俊宏說明,若提不出買進成本,國稅局將按房地比例(一般是房3地7),認列房屋收入為3千萬元,再依房屋收入15%,即450萬元作為出售房屋的所得額,再併計個人其他所得項目,按5%至40%稅率繳交綜所稅。

需要特別留意的是,若不符合前二項申報方式的屋主,才能選擇用以下「標準稅率」的方式申報,陳俊宏表示,由於近兩年房價呈現盤整小跌格局,雙北市「標準稅率」維持106年的標準,沒有調整。

以台北市而言,一般住宅課稅比例為41%,若是依「臺北市房屋標準價格及房屋現值評定作業要點」而認定為高級住宅者,則課稅比例為46%,均與106年相同。舉例來說,107年出售的房屋位於台北市,但無法提供取得成本及移轉費用證明文件,若非高級住宅者,房屋評定現值為100萬元,在申報所得時就需填寫財產交易所得為41萬元:若是認定為高級住宅者,則需要依照46%來計算所得為46萬元。

出售房屋交易所得計算(適用舊制)(永慶房屋提供)

本文載自好房網 House Fun,原文在此

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode