台灣第一個退休理財平台!私校退撫儲金,投資成效備受好評!

理財

,

股市

,

投資

理財

,

股市

,

投資

攝影:張家禎

台灣第一個退休理財平台「私校退撫儲金自主投資計劃」,從不被看好,到備受市場好評,這6年來到底是怎麼做的,才能跌破眾人眼鏡?

基富通自今(2019)年4月推出「好享退」專案至今,民眾的正反意見不斷,例如對9檔目標類型基金產品失望,或認為2年期的實驗計劃於到期時若績效不佳,反而讓民眾對退休理財失去信心。持正面態度者則認為,低費率已經讓參與者贏在起跑點,以及「私校退撫儲金自主投資計劃」6年有成,民眾不必悲觀等。

這其中,「私校退撫儲金自主投資計劃」不但是「好享退」專案規劃時的參考依據,其績效表現也一再被提及。私校退撫儲金曾於2006年瀕臨破產,於是在2013年3月成立「私校退撫儲金自主投資計劃」,首開全國退休金理財創舉,讓教職員可以自主決定個人帳戶資金的資產配置。

這項自主投資計劃是台灣第一個退休理財平台,一開始沒人看好,9成以上的私校老師都是在保守型帳戶,「這是因為沒有做風險屬性評估,或做了風險屬性評估而沒有選擇,於是被預設為保守型。」群益投信私校退撫投資顧問團隊總召集人呂鴻德如此解釋。

績效和獲獎扭轉老師態度 保守型由逾9成降到78%

然而,6年多來的實際績效表現卻讓人眼睛為之一亮,根據私校退撫儲金管理委員會的資料顯示,保守、穩健、積極這3個帳戶成立至今的年化報酬率均為正數,分別為1.22%、4.19%以及3.66%。若就單年度表現來看,最差的表現頂多是個位數跌幅,而且沒有出現過連續2年虧損情況。

也因為優異的投資績效,接連拿下《財資》「2018年度最佳退休基金明日之星獎」,並連續於2018年、2019年獲得《亞洲資產管理雜誌》「台灣區最佳退休金計劃管理者獎」這3座國際退休基金大獎。

因此,許多被預設為保守型帳戶的私校老師開始願意把個人帳戶從保守移轉至穩健或積極,今年6月底的保守型比重已經下降至78%,穩健與積極帳戶比重約放大1倍。

此外,「私校退撫儲金自主投資計劃」的投資與管理決策作法也引起市場高度興趣,呂鴻德對此提出說明。他表示,整個投資決策是基於風險控管與報酬優化兼顧來追求長期穩定累積的目標,有3層把關機制。

第1層 資產配置

利用獨家開發的風險情緒指標,就基本面、情緒面、價格面3個面向來掌握市場波動風險氛圍,及早進行整個投資組合的股債結構調整。這個指標經過實際驗證,確實可以在市場波動上來之前先預警,即該指標往上時,代表風險是在警示狀態,經理人會降股增債;當指標從高檔下來時,市場還在持續緊張,處在過度恐慌,此時經理人就會開始增持股票等風險性資產。

呂鴻德進一步解釋,2017年該指標顯示偏多操作,因此當時相對放心地拉高股票比重,並一直持續到2018年上半年,即使當時有中美貿易戰干擾,但還處於初期階段。不過,2018年第3季後,該指標開始出現警訊,提醒經理人須控管風險,因此經理人減碼股票部位。

從2018年股債市場均明顯大跌,12月單月美股更大跌9%,但私校退撫的積極、穩健、保守3個帳戶僅微幅下跌,可以看出該風險情緒指標的成效,讓3個帳戶的績效相較其他同類型表現出色。

第2層 標的挑選

為了挑出合適的基金或ETF,一方面就不同天期的績效做加權,挑出短中長期都有一定績效水準表現的標的,另一方面也基於波動大並非不好的想法,將貝塔係數、索提諾比率、資訊比率、群組內報酬分位數排名這4個篩選因子給予權重,挑出往上波動、而非往下波動的標的。

第3層 質化篩選

挑選出一籃子標的後,最後再就挑中的區域或產業是否有預期爭議性或負面訊息發生,以及標的基金經理人是否異動等因素進一步作質化篩選,來確認最終投資標的。

經過3層把關,經理人還必須根據量化指標動態調控第1層股債比例,以及第2層各標的占比,讓績效不僅能打敗評比指標,還能追求較佳的絕對報酬。

人生週期、增額提撥 新作法陸續推出

「私校退撫儲金自主投資計劃」的成效雖然已經初步顯現,但仍有些疑慮,例如多數私校老師仍為保守型帳戶,雖享有最低「2年期6家行庫(一銀、彰銀、華南銀、台銀、土銀、合庫)的利率」的獲利保證,但是以1.05%的偏低收益率,退休後的所得替代率很低,也就是退休者將面臨退休金不足的問題。

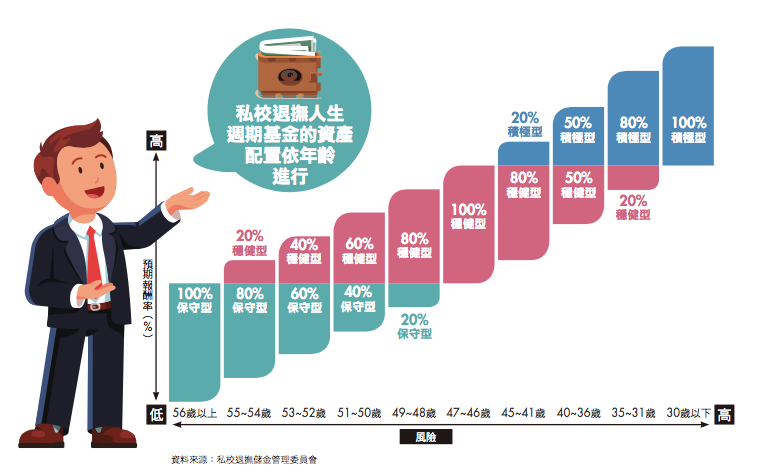

為了降低退休金不足的情況,私校退撫儲金計劃決定把人生週期基金導入,並於2017年9月28日上線。呂鴻德表示,人生週期基金並不是一檔新的基金,而是將保守、穩健、積極3個帳戶,依據參與者的年齡來做比例配置,例如50歲者,每月提撥的資金中有40%放在保守帳戶、60%放在穩健帳戶,這與目前市場上推出的目標日期基金不同,目標日期基金並不管投資人的實際年齡,而是直接給到期日,由投資人去配合該基金的到期日,但私校退撫儲金的作法是,根據實際年齡來做比例調配(見下圖)。

除了取代原先的保守帳戶,將人生週期基金列為預設之外,其他陸續規劃的新作法還有增額提撥,以及參與者可在退休後不領回,繼續參與來追求資產成長,但此時須自負盈虧,沒有2年期6家銀行定存利率的獲利保證。

了解「私校退撫儲金自主投資計劃」的投資決策,可讓想靠自己存退休金的民眾,清楚資產配置、標的挑選、動態調整這3個關鍵作法並加以模仿,畢竟在退休金準備這段長時間的過程中,有太多挑戰人性的干擾,讓民眾無法長期且紀律的存退休金。

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode