年年還本終身壽險值得買嗎?

保險

,

還本終身壽險

,

儲蓄型終身壽險

,

退休

保險

,

還本終身壽險

,

儲蓄型終身壽險

,

退休

日前有家壽險業者推出6年期、新台幣計價的還本終身壽險,強調不僅可以儲蓄,也同時享有保障,未來可年年給付生存保險金,創造穩定的現金流。

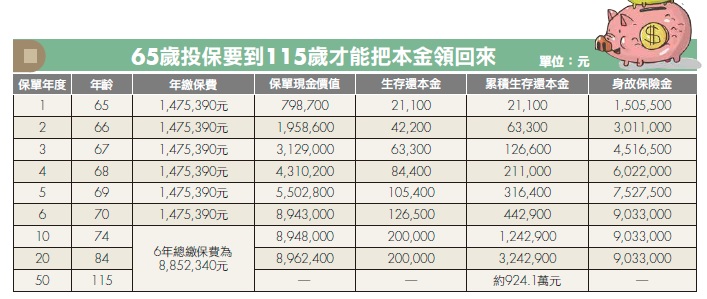

以下為保單DM列舉的投保範例:65歲退休女性、保額100萬元、繳費期間6年,年繳保費扣除轉帳折抵及高保費減免,實際年繳保費約147.5萬元,從保單第一週年日開始可每年領取生存還本金,第7保單週年日起,每年領取的生存還本金達20萬元,且因是新台幣計價,沒有匯兌風險。只是,這樣的保單真的適合你嗎?

1.月退俸1.7萬足夠嗎?

案例中的65歲退休女性,每年繳納147.5萬元保費,享有100萬元保額,保單第1至第6年度可享有每年2.1萬、4.2萬、6.3萬、8.4萬、10.5萬、12.6萬元逐年遞增的生存還本金,第7保單年度開始每年可以享有保額20%的現金,等於平均每月可領到約1.7萬元的月退俸。對照每年繳納的147.5萬元保險費,6年總共繳了885萬元,未來每月才領回這些退休金真的足夠嗎?

2.了解匯率風險概念

儘管此張保單是以台幣計價,但仍要提醒讀者,面對投資市場浮動,如果購買外幣計價的保單,勢必會面臨匯率波動的風險。民眾購買時要考量外幣保單在保險契約期間,匯率無法預測,未來領取保險金時可能會因外幣貶值,產生匯損。

3.儲蓄及保障真能兼顧?

很多人買這種強調儲蓄兼保障的險種,都是認為它比定存利息高,又有壽險保障,但就儲蓄面來看,如果保險契約過程中保戶想要動用保單裡的錢,勢必要將保單解約,但中途解約將損及本金,且所繳交的保費其實投入儲蓄比例較高,保障成分較低,如果中途要動用這筆錢,須等到自己身故或完全失能,讓受益人領取身故及完全失能保險金。建議要買這種短年期險種的保單,前提是自身保障已經足夠,且手中有長期不會用到的閒錢。

至於是否真的活越久可以領越多呢?65歲女性每年繳交147.5萬元保費,6年繳付885萬元,第7年度起每年可領取保額20%的現金,乍看之下比銀行定存利率高,但如果要領回885萬元本金,大約要到115歲才能實現,且這筆錢很可能是子女獲得。

4.儲蓄型終身壽險 高保費、低保障

所謂的「壽險保障」,是當保戶因意外或疾病導致完全失能、甚至死亡,能夠讓家人領到一筆保險金,本意是為了保障家人經濟生活,但坊間推出的終身壽險,大都與儲蓄型商品結合,此類壽險保費較高、保障較低,類似銀行定存加上少許身故或傷殘保障的保單。

5.累積資產要考量時間價值

第1年繳納147.5萬元保費,假設宣告利率2.25%,高於預定利率,可獲得生存回饋金21,100元,但如果中途解約,保單現金價值只有79萬8千元;第2年再繳147.5萬元,兩年繳了295萬元,但保單現金價值才195萬8千元……6年繳了885萬元,但累積保單現金價值僅894萬元,存6年才多9萬多元,換算下來年化報酬率僅0.69%;要活至105歲才可以領到900萬元祝壽金+累積已領生存保險金,大約1,624萬元,試問:有多少人可以活到105歲?

總結來說,持有這張保單40年,但年化報酬率僅約2.27%左右(未將生存金複利計算),並不比目前銀行定存利率1.35%高多少,而且要被綁這麼多年,像這樣的保單,你覺得划算嗎?真的可以當退休金嗎?

理財工具推薦

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode