第三季,全球企業派息成長,但是成長力道明顯趨緩

全球企業派息

全球企業派息

2019年11月18日

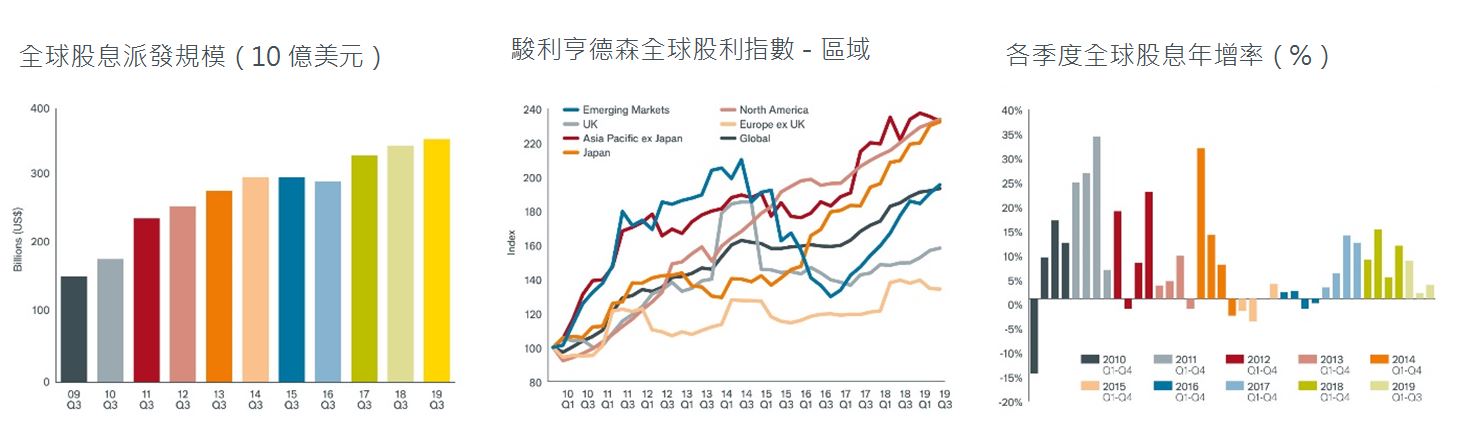

•第三季,全球企業派息規模為3,553億美元並寫下歷史同期的新高記錄;整體派息成長率為2.8%,基礎派息成長率為5.3%。

•美國企業派息規模寫下歷史新高;加拿大與日本派息規模寫下歷年第三季新高;英國企業派發一次性特別股息,推升英國的派息表現。

•澳洲企業的派息大幅萎縮,中國亦展露疲態。

•駿利亨德森對2019年全球企業派息規模的預估值維持不變:整體派息規模料將寫下1.43兆美元的歷史新高,整體派息年增率預估為3.9%,相當於基礎派息年增率5.4%。

•受到全球經濟環境的影響,2020年全球企業派息成長率料將放緩。

根據最新公布的駿利亨德森全球股利指數,全球企業派息成長率自第二季開始趨緩,且放緩的趨勢一路延續至第三季度。儘管企業派息成長減速,但是仍維持良好的成長力道。第三季,全球企業整體派息成長率為2.8%,派息規模為3,553億美元並創下歷年同期的新高記錄。若將美元升值與些微的技術性因素納入考量,第三季基礎派息成長率為5.3%。第三季全球企業的派息成長率與長期趨勢及駿利亨德森之預測值一致。駿利亨德森全球股利指數在第三季上升至193.1點並寫下歷史新高。

以亞太地區而言,澳洲與台灣導致派息走低,只有香港企業的派息強勁成長。第三季,五分之二的澳洲指數成分企業調降股息,對澳洲企業派息表現帶來壓力。第三季澳洲企業總派息規模下降至186億美元,寫下2010年以來同期最低的水準,同時間基礎派息萎縮5.9%。其中,澳洲國家銀行*10年來首度調降股息,對於澳洲派息表現影響最甚。在全球主要經濟體之中,澳洲的股息保障倍數本就敬陪末座。倘若澳洲國內經濟活動趨緩造成企業獲利萎縮,屆時將不利於追求收益的投資人,同時也凸顯全球分散佈局的重要性。香港基礎派息成長率大幅攀升至8.1%,與中國形成顯著對比。其中,中國海洋石油 *與房地產業乃是香港基礎派息大幅成長的推手。

以季節性的角度而言,第三季是亞太地區與中國的派息旺季。然而,兩者的派息表現卻出現顯著的疲弱跡象。將近半數的中國指數成分企業刪減股息,僅靠一、兩家企業顯著擴大發放股息,方才造就中國些微的派息成長表現。 第三季,中國企業總計派發292億美元的股息,基礎派息年增率為3.7%;然而,若無中國石油*大舉提高派息,中國的基礎派息年增率將萎縮。中國經濟成長趨緩已開始影響企業派發股息的能力,因為中國企業的派息主要取決於近期獲利表現;相較之下,英國與美國企業大多採取固定比例的派息政策。

經季節性因素調整後,日本、加拿大、與英國的第三季企業派息規模均寫下歷史同期新高,但是英國的亮眼表現完全是仰賴銀行與採礦產業派發極大量的特別股息所致。若以基礎派息而言,第三季英國派息成長率只有區區的0.6%。

第三季,美國企業的基礎派息成長率為8%,遠遠優於全球平均值,成為本季唯一一個派息規模寫下歷年新高的國家。然而,企業獲利成長趨緩已經開始影響企業的派息能力。第三季,儘管刪減股息的企業為數不多,但是仍有高達1/6的美國企業派息原地踏步,比例超過第一季度的1/10。第三季,AT&T*一舉超越蘋果公司*、埃克森美孚石油*、與微軟*等公司,成為今年以來發放最多股利的美國企業,這也是AT&T*自2012年後,首度重回美國企業派息的龍頭寶座-一切都拜2018年併購時代華納*之賜。AT&T*併購時代華納*後,預估將派發近149億美元的股息,但是這仍不足以動搖殼牌石油*的地位-殼牌石油*已連續4年蟬聯全球企業派息的榜首。

受到季節性因素的影響,第三季向來是歐洲企業派息的淡季,基礎派息成長率雖然高達7%,但是成長力道主要集中在少數幾家企業,且整體派息的規模不足以左右全年度的派息成長率。

第三季,能源產業的派息成長率最為強勁,基礎派息成長率高達20%。其中,俄羅斯原油企業對於派息成長的貢獻最為顯著,但是中國、香港、加拿大、與美國原油企業的貢獻亦不容小覷。另一方面,原物料產業派發特別股息並提振整體派息成長率。全球電信企業紛紛調降派息,其中英國的Vodafone*、中國移動*、與澳洲的Telstra*等電信業者刪減股息的影響最為顯著。以指數成份企業而言,第三季派息年增率維持正成長之電信企業僅僅50%左右。

*所提及之個別有價證券僅作分析說明用途,非為個股推薦。

目前,駿利亨德森對於2019年全球企業派息規模的預測值維持在1.43兆美元不變。換言之,今年整體派息成長率預估為3.9%,基礎派息成長率為5.4%,表現料將遜於2018年寫下的8.5%基礎成長率。全球企業的基礎派息料將在2019年寫下連續第10年的成長紀錄。

駿利亨德森亞洲股息收益策略的共同經理人Sat Duhra表示:「亞太(不含日本)地區的企業派息好壞互見,其中亞洲貨幣表現弱勢亦是原因之一。繼過去幾年強勁的經濟成長後,現在全球的不確定性開始影響企業營運表現,原先強勁的股息成長動能因而面臨瓶頸-尤其是景氣循環產業。故此,投資人應採取主動式投資策略,充分利用亞洲國家的多樣性,汰弱留強並聚焦豐沛的高股息投資契機。亞洲企業擁有強勁的資產負債表、良好的自由現金流量,且對於派發股息的態度亦持續改善,因此派息成長趨緩應是暫時的現象,未來亞洲企業的派息表現仍可望優於預期。」

註釋:

研究方法

駿利亨德森每年針對全球1200 家市值最大之企業分析股利發放規模(統計時間為每年開始至12 月31 日)。分析模型依據股利發放日期將股利納入計算,並根據股利發放日期之總股數(總股數為約當數字,因為實務上企業會在股利發放日之前預先設定轉換比例)與以當日匯率換算之美元金額計算股利總額。倘若企業提供憑證股利(script dividend)- 提供股票股利或現金股利供投資人選擇,分析模型均假設投資人選擇100%現金股利;儘管此舉將略微高估實際付出之現金股利,但是我們認為這是最理想的分析處理方式。在大多數的市場,即便假設投資人選擇100%現金股利,也不會對股利發放規模之預估造成顯著影響,但是在部分國家-尤其是歐洲-影響較為顯著,西班牙就是最為顯著的例子。分析模型未考量自由流通之股數,因為分析的目標在於掌握全球上市龍頭企業的股利支付能力,而非考量企業之股東基礎。除了全球前1200 大企業,我們統計其餘企業在過去五年平均發放的股利金額,並計算相對於前1200 大企業發放之股利之比例(依據股利率資料),藉此求得這些企業所發放股利金額佔全球前1200 大企業股利金額為12.7%,因此在我們的分析模型中可以等比例的速率成長。這表示我們毋須對小型企業之股利成長率進行毫無根據的假設。所有原始資料來自Exchange Data International,由駿利亨德森投資進行研究分析。

關於駿利亨德森投資

駿利亨德森投資是全球領先的主動式投資資產管理公司,致力於通過各種投資解決方案幫助投資者實現長期理財目標,包括股票,量化股票,固定收益,多重資產和另類資產類別策略。

截至2019年9月底,駿利亨德森投資資產管理規模為3,561億美元,全球據點遍布於28座主要城市及擁有超過2000位以上員工,駿利亨德森投資總部位於倫敦,並在紐約證交所與澳洲證交所同時掛牌上市。

重要資訊

於台灣係經由金融監督管理委員會登記並監管的駿利亨德森證券投資顧問股份有限公司所發行。本文內容僅供資料參考,說明或討論用途。本文件除依據協議遵守適用的法律、規則及法令外,並不構成廣告、在任何司法管轄區為投資建議或證券買賣要約或建議,以及沒有意圖為任何投資策略、程序或產品的結果提供代表或保證。並非所有產品或服務均在所有司法管轄區內提供。投資涉及風險,過去績效並非未來績效之保證。駿利亨德森投資就本文件全部、部分或轉載資料違法分發予任何第三者概不負責,且不擔保使用該資料之結果。它並不表示或暗示現時或過去的結果代表未來盈利或預期。在擬備本文時,駿利亨德森投資合理地相信所有以公眾來源的資料為準確及完整。除非另有說明,所有數據資料均源自駿利亨德森投資。本文件未經書面許可,不得以任何形式轉載其全部或部分內容﹑或以參閱任何其他刊物方式為之。任何非事實本質為作者的意見,意見僅就廣泛主題加以闡述,並非交易意圖之指示,且隨時因市場或經濟面的改變而有變動。這並不表示或暗示任何所提及的撰述/範例為目前或曾經持有的投資組合。預測是無法保證的,無法確保所提供的信息是完整或及時且亦不保證使用中所獲得的結果。本基金經金管會核准或申報生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。本公司及銷售機構均備有公開說明書(或其中譯本)或投資人須知,歡迎索取,或經由下列網站查詢 https://zh-tw.janushenderson.com /及境外基金資訊觀測站網址https://www.fundclear.com.tw/。有關基金應負擔之費用(境外基金含分銷費用)已揭露於基金公開說明書及投資人須知中,投資人可至前述網站查詢。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。投資人應諮詢您的銷售機構有關產品適合度之相關建議並協助您決定產品如何能夠符合自身之投資目標。投資決定乃屬於投資人所有且投資於本基金並非適合所有投資人,如有任何疑問,請與您的銷售機構聯絡。

投資基金一定有風險,最大可能損失為投資金額之全部,基金所涉匯率風險及其它風險詳參公開說明書或投資人須知。

駿利亨德森證券投資顧問股份有限公司獨立經營管理。地址:110台北市信義路五段7號台北101大樓45樓A-1室。電話:(02) 8101-1001。107金管投顧新字第023號。駿利亨德森為Janus Henderson Group plc或其子公司之商標。©Janus Henderson Group plc。

JHITL1119(4)0220.TW.retail

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode