法巴投顧【2020投資展望】 經濟成長雖停滯 股債市仍有空間可期

股市

,

債市

,

負利率

,

風險溢價

,

科技股

股市

,

債市

,

負利率

,

風險溢價

,

科技股

2019年是股債雙漲的一年,這樣的好表現能否延續到2020年呢?法巴投顧認為可以,但報酬空間則需要企業獲利成長空間,以及政府政策執行的情況。

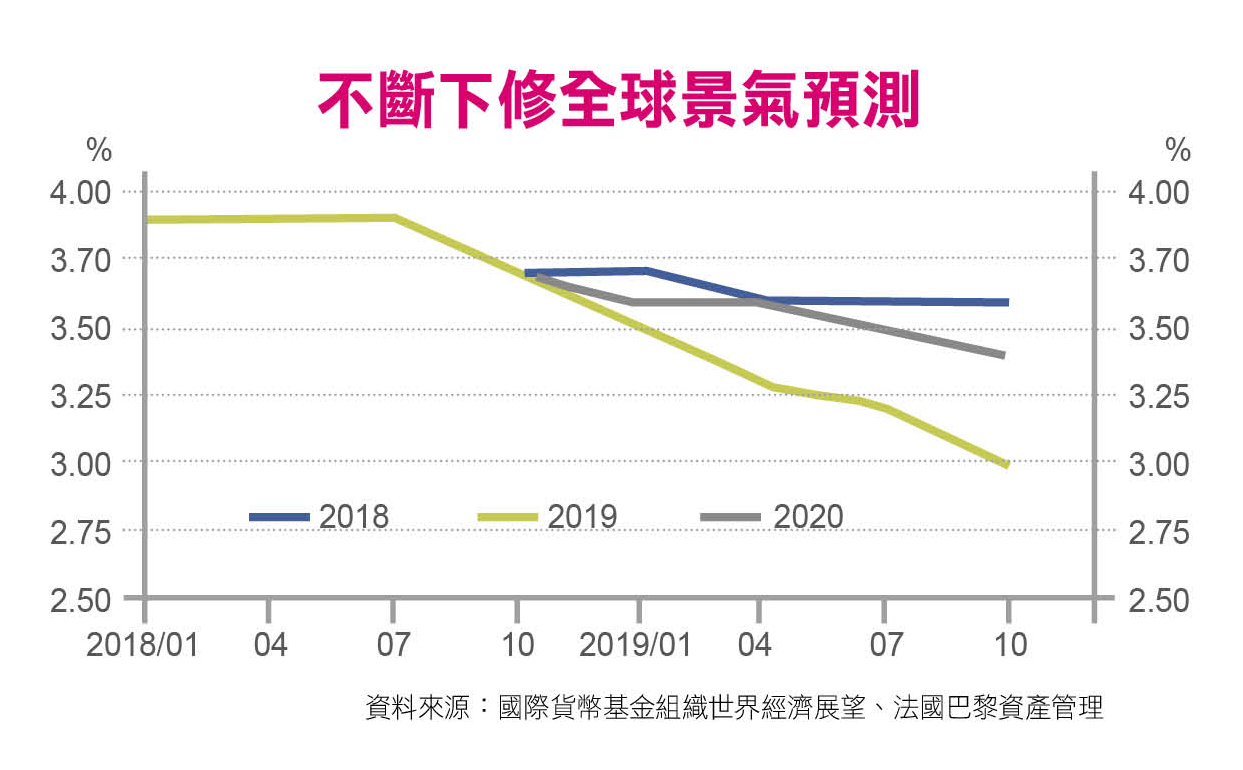

2020全球經濟成長停滯 但未衰退

針對2020經濟表現,法巴投顧認為2020年全球經濟景氣沒有衰退的理由,除非政治風險再次浮現,貿易和製造業應可逐漸復甦。經過一連串下調動作後,國際貨幣基金(IMF)預測2020年全球成長3%,相較長期(1980~2018)全球GDP平均成長3.5%,3%表示景氣狀況疲弱。

在主要國家方面,美國經濟成長停滯,中國經濟復甦,歐元區靠經濟政策支持經濟成長。美國方面,在景氣擴張超過10年後,目前的關鍵問題在美國經濟是否正下滑到其長期成長平均值約1.8%,或是以重挫衰退收場。法巴投顧認為是前者,美國經濟2020年應不致進入衰退狀態。

而若經濟景氣萬一真的出現減緩,Fed有反應空間受限的疑慮。在過去的減緩期間,有效聯邦基金利率平均下跌630個基本點,目前可降息的空間只有175個基本點(假設利率不會掉到0%以下)。有鑑於這項限制,就有必要採取擴張的財政政策。所幸低利率增加財政政策操作空間,因為債務的攀升不會造成利率支出等量上揚。

關於中國,2019年第3季GDP年增率放緩到6%,為約30年來最低水準。中國政策制定者目光聚焦在限制由債務負擔過大產生的風險,即使成長率會因而下降,但刺激措施應可抵銷和美國貿易衝突惡化導致的後果。

中國2020年經濟會復甦,而貨幣政策與財政政策有更大的協同力道嗎?法巴投顧認為難有肯定的答案,但已看到要求政府投資以刺激經濟成長的呼聲增加了。

歐元區部分,歐洲央行(ECB)執行的寬鬆政策措施和以財政政策支撐經濟的呼籲應該會持續支持景氣成長。而且ECB新總裁拉加德(Christine Lagarde)表示預算長期出現盈餘的政府未盡到支撐經濟的責任,應該要更嚴格地檢視。

對負利率有不利副作用的疑慮越來越深,因ECB購債計劃已接近其自我設定的上限。法巴投顧表示,歐元區需要再檢視可改變多方面前景的財政政策。此外,雖然企業活動調查及信心一直不如預期,但主要數據並沒有明顯惡化跡象。

歐元區2020年GDP成長應可來到約1%,幾個基本面因素指出消費將加速,投資調查似乎高估需求下跌的風險。

股市:持續上漲的必要因素是盈餘成長

主要市場的表現上,已開發市場股市於2019年並沒有被全球大部份地區GDP成長下滑所嚇阻,反而把重點放在低利率及央行重啟貨幣寬鬆政策的利益。因此股票報酬主要來自股票風險溢價減少(相當於本益比的上升)和折現率的下降,而不是對獲利成長的期待。

但該狀況不會長期持續下去,因為MSCI歐洲和新興市場指數預估本益比在平均值,但美國偏高(S&P 500為17倍,1985年以來中位數是14.7倍,全球金融危機後最高到18.6倍)。

法巴投顧認為在美國GDP成長再放慢的情況下,利率可能進一步走低。雖然利率下滑可再提高盈餘的現值,但以現在的名目GDP來看,獲利成長會不好。貿易戰、去槓桿及結構性成熟顯示中國有些情形類似。

相對地在歐洲,成長還有溫和回升的希望,即使貿易戰的解決不會明確地大幅提高這些數字。雖然美中之間的關稅增加了,但它們的貿易帳僅占全球總額的4%。

在經濟溫和成長、高利潤率和勞工成長攀升的環境下,不確定企業是否能提升獲利。2020年預期美國和新興市場盈餘成長重回兩位數,歐洲則約5%。假定美國本益比正常化,其他區域評價穩定,2020年股市總報酬可能不到10%。

法巴投顧看好科技股,因貿易戰的另一個結果是提供替代中國科技、生產和銷售選項的公司機會更多了,但必須精挑細選。

債市:利率持續走低 新興債、高收益債持續走多

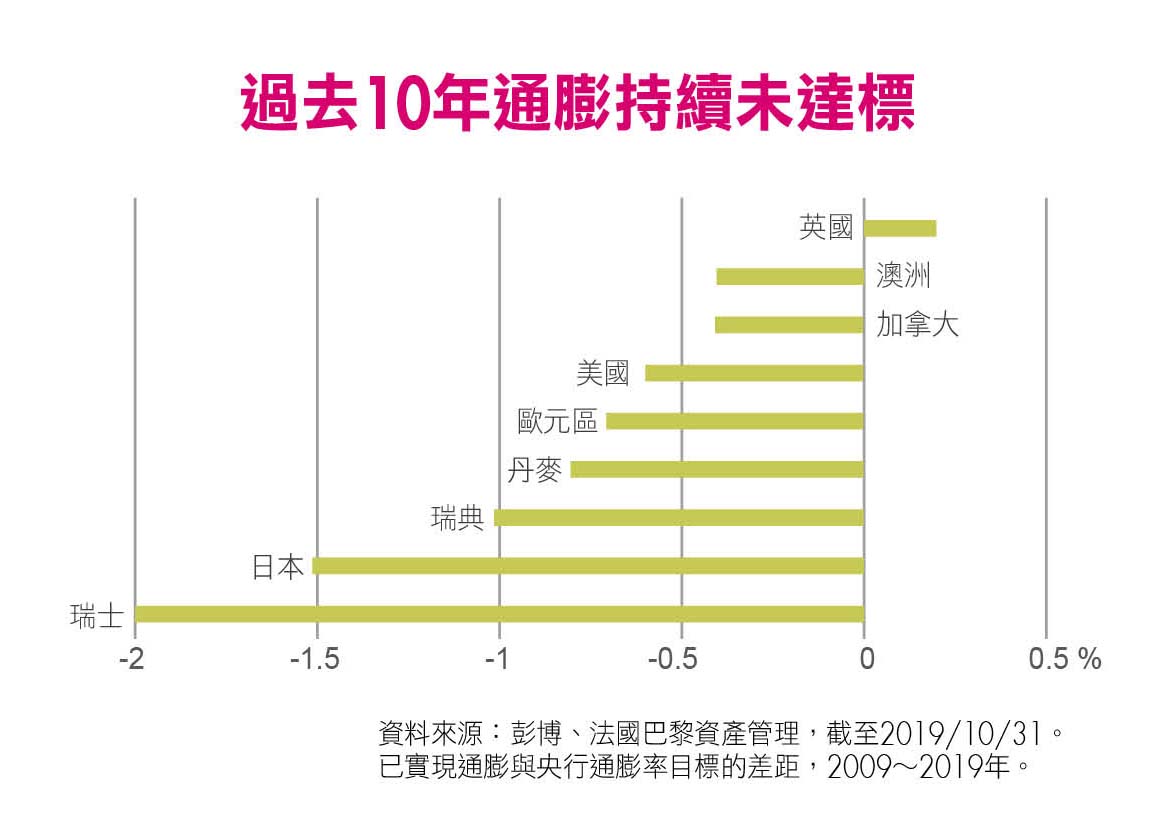

因過去10年通膨未上揚,明年的成長預期則偏溫和(預期本身則下降),未來幾個月美國或歐洲政府債券沒有理由大幅調高利率。為了抵銷風險,法巴投顧預期Fed可能再降息,甚至超越市場預期。然而美國看來不太可能陷入衰退,消費信心仍高、低利率推高新屋開工數到2007年以來最高水準,而失業率為1953年至今最低點。

此外,歐元區會持續QE,政策利率仍在零以下,且會進一步走低。歐元區固定收益市場中,相較核心或半核心國家,我們偏好「周邊國家」,因重啟QE,殖利率利差應該仍會平穩或下滑。

整體來說,成熟市場債市中,法巴投顧看好結構性證券(資產擔保證券和不動產抵押證券)及公司債市場,因為利率低,意味著企業能因應更高的債務。

新興市場債券(EMD)方面,因美國利率政策於2019年轉向,美元及當地貨幣債券2018年下跌,新興市場債2019年產生具吸引力的報酬。

然而,強勁的報酬會持續到2020年嗎?法巴投顧預期全球債券殖利率仍在低檔,使新興市場債券收益穩定,相對傳統固定收益工具有重大的優勢。同時,高收益資產部份機會和新興市場貨幣潛在的升值可能帶來很好的報酬,預估此資產類別2020年有5~10%的報酬。

2020年觀察重點

- 各國央行政策目前正走向寬鬆而非緊縮,例如美國最近的兩次減息和歐洲央行重啟量化寬鬆措施。

- 「在一段較長時間維持低息」的風險逐漸成為常態,對固定收益市場和投資人都有重大的影響。

- 儘管自全球金融危機以來有27個季度成長高於平均值、失業率達1953年至今最低水準及關稅帶動的物價上揚,但通膨仍低於聯準會(Fed)目標,也只略高於過去10年的均值。

- 歐洲不利的人口結構和成長低於均值使通膨偏低,結構性因素如人口結構、成長疲軟和科技發展應仍會讓美歐的通膨在低檔盤旋。

- 2020年全球經濟成長停滯:經濟上2020年全球景氣沒有衰退的理由,除非政治風險再次浮現,貿易和製造業應可逐漸復甦。

- 貿易戰方面,在此時對美中短期內可能達成的協議似乎無法有太樂觀的期待,美國政府再次將箭靶對準歐洲存在風險。

- 資產配置上,股票容易受全球經濟意外惡化的影響,而歐元區的負利率使固定收益投資人必須承擔更多風險獲取較具吸引力的報酬。看好結構性證券及公司債與新興市場債。

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

立 即 下 載 Money 錢 掃 描 QRcode