復華投信【2020投資展望】 今年核心配置平衡型基金、部分信用債基金 可逢低增持全球股票型及台股基金

5G

,

美股

,

公債

,

殖利率

5G

,

美股

,

公債

,

殖利率

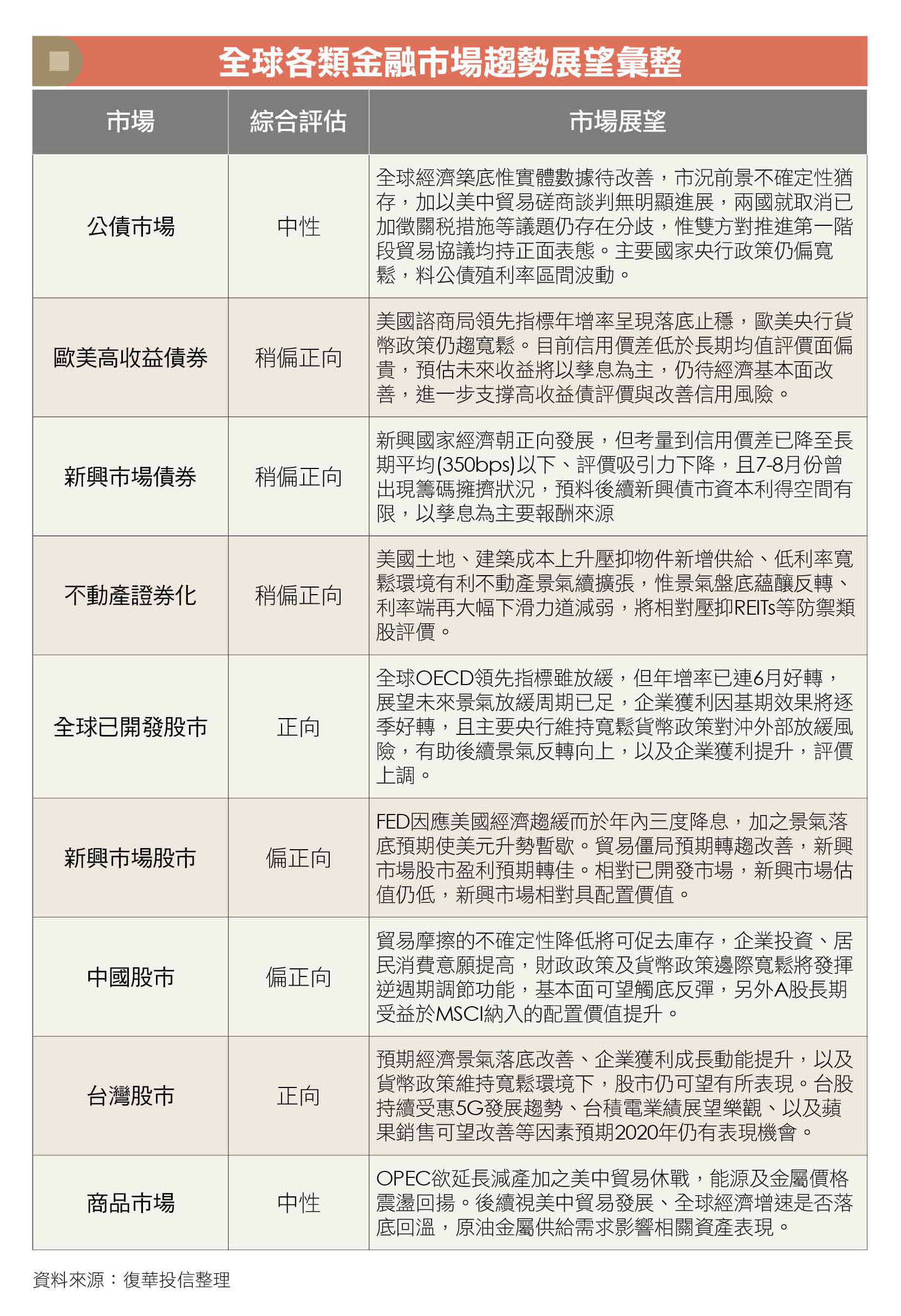

復華投信認為,在全球經濟景氣落底改善可期、企業獲利成長動能可望提升,政府及央行政策仍有利下,2020年可逢低增持全球股票型、台股基金,以及繼續及核心持有平衡型基金、部份信用債基金。

復華投信指出,雖然中美貿易戰對全球經濟景氣放緩影響仍在,但FED政策及各國央行轉向寬鬆,金融市場評價提升,使得2019年全球各類金融市場普遍上揚。

此外,2020年全球金融市場仍將受惠以下四大趨勢:(1)全球經濟景氣落底、溫和好轉可期;(2)企業獲利成長動能可望提升;(3)政府及央行政策仍偏有利,而將使得股市及信用債市發展仍然正向;(4)台股持續受惠貿易戰轉單效應及科技業景氣正向發展趨勢。

因此,復華投信建議,在資金行情可望轉向景氣及企業獲利成長行情下,2020年投資佈局上仍建議增持全球股票型、台股型基金,並繼續核心持有平衡型基金、與部份新興市場債及高收益債基金。

2020年全球經濟及金融市場趨勢展望

- 全球經濟景氣落底好轉仍可期:景氣改善仍可期,視貿易戰發展順利之延續性

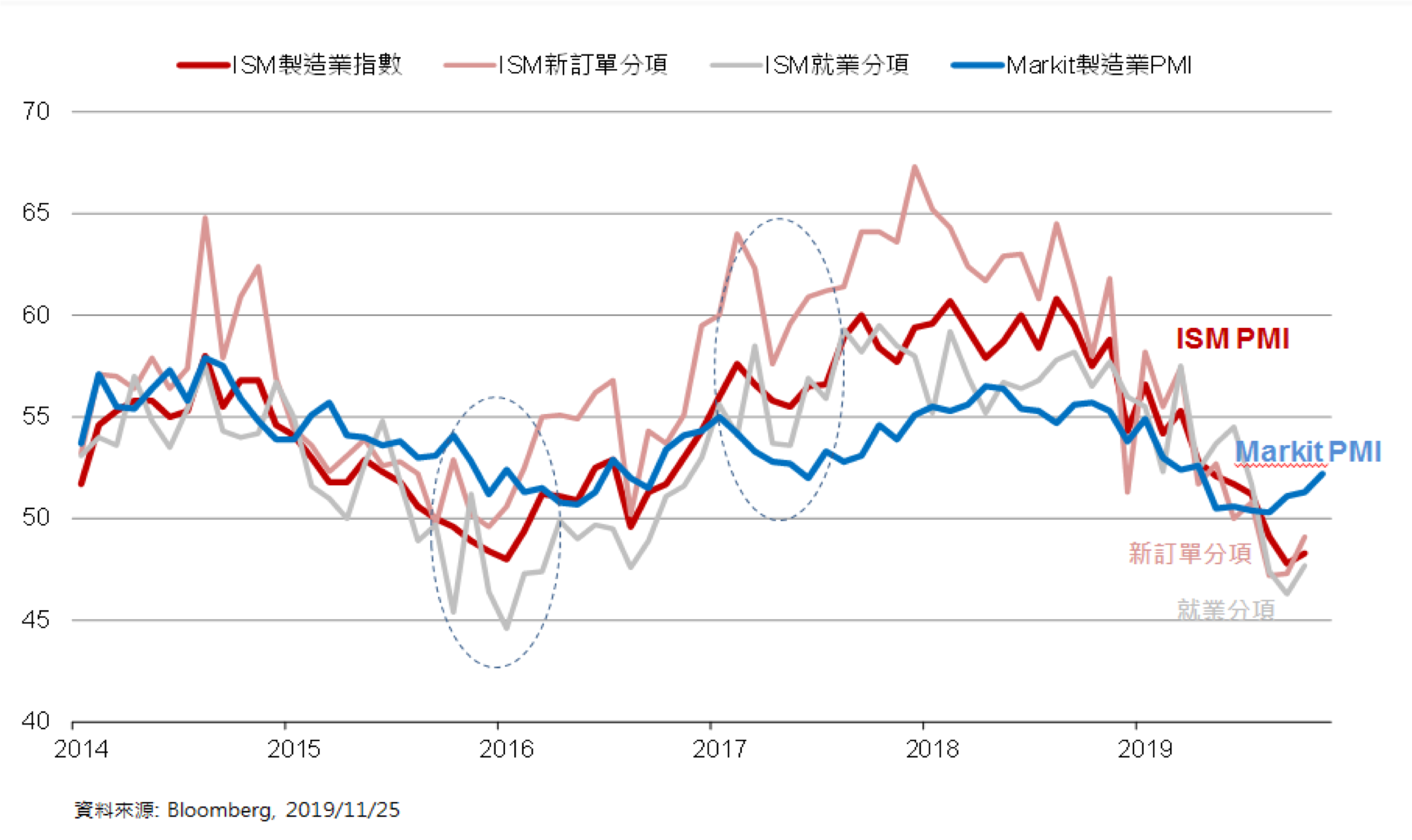

(1)美國經濟動能受製造業景氣放緩,但就業狀況、及消費維持穩定,Fed三度降息後消費維持穩定、房市動能有所改善,將有機會使美國經濟景氣落底止穩,而若在美國經濟未衰退,以及Fed仍維持寬鬆政策下,美國股市仍可望維持於多頭市場表現。而10月美國製造業及非製造業ISM指數皆現落底改善狀況,11月美國製造業PMI亦連續第3個月反彈(見圖1),服務業PMI亦現彈升,美國經濟景氣止穩已可期,且目前(至2019年11月底前)美國各年期公債殖利率利差皆已轉正,經濟衰退擔憂風險已明顯降低。

圖1:美國製造業景氣已出現觸底跡象:10~11月份ISM製造業指數出現初步觸底跡象,Markit指數連3月上揚,新訂單與就業分項同步反彈

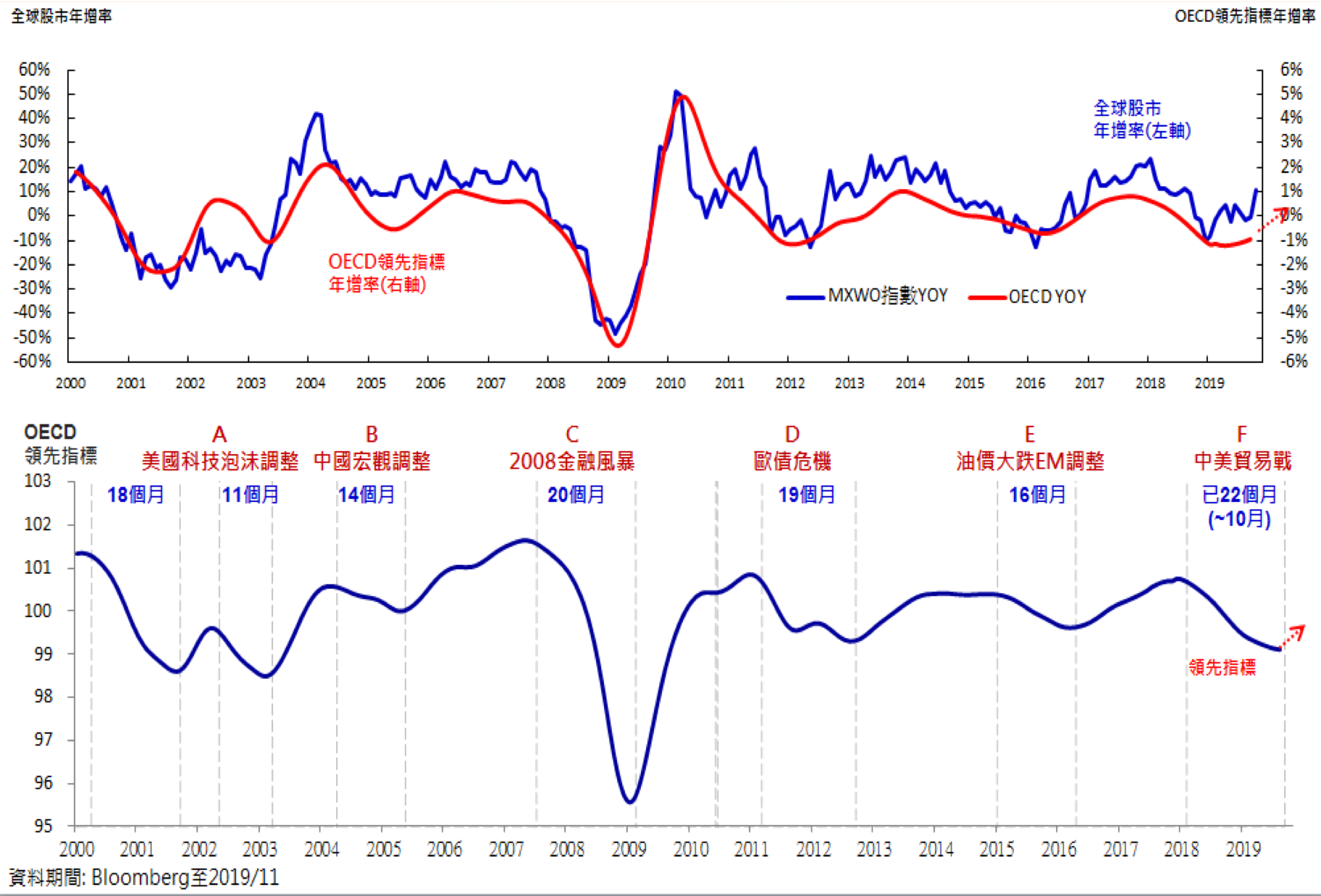

(2)全球經濟放緩週期已超過20個月以上,已為過去歷史放緩週期時間尾聲,若貿易戰不再惡化或好轉,2020年全球經濟景氣動能可望出現落底改善狀況,OECD領先指標年增率衰退幅度近半年亦已持續縮減(見圖2)。

圖2:全球經濟景氣落底好轉機會逐漸提高:2019Q4起低基期效應,且放緩調整週期時間已足,各國央行寬鬆政策擴大、若信心恢復2020年全球經濟景氣落底改善機會可期

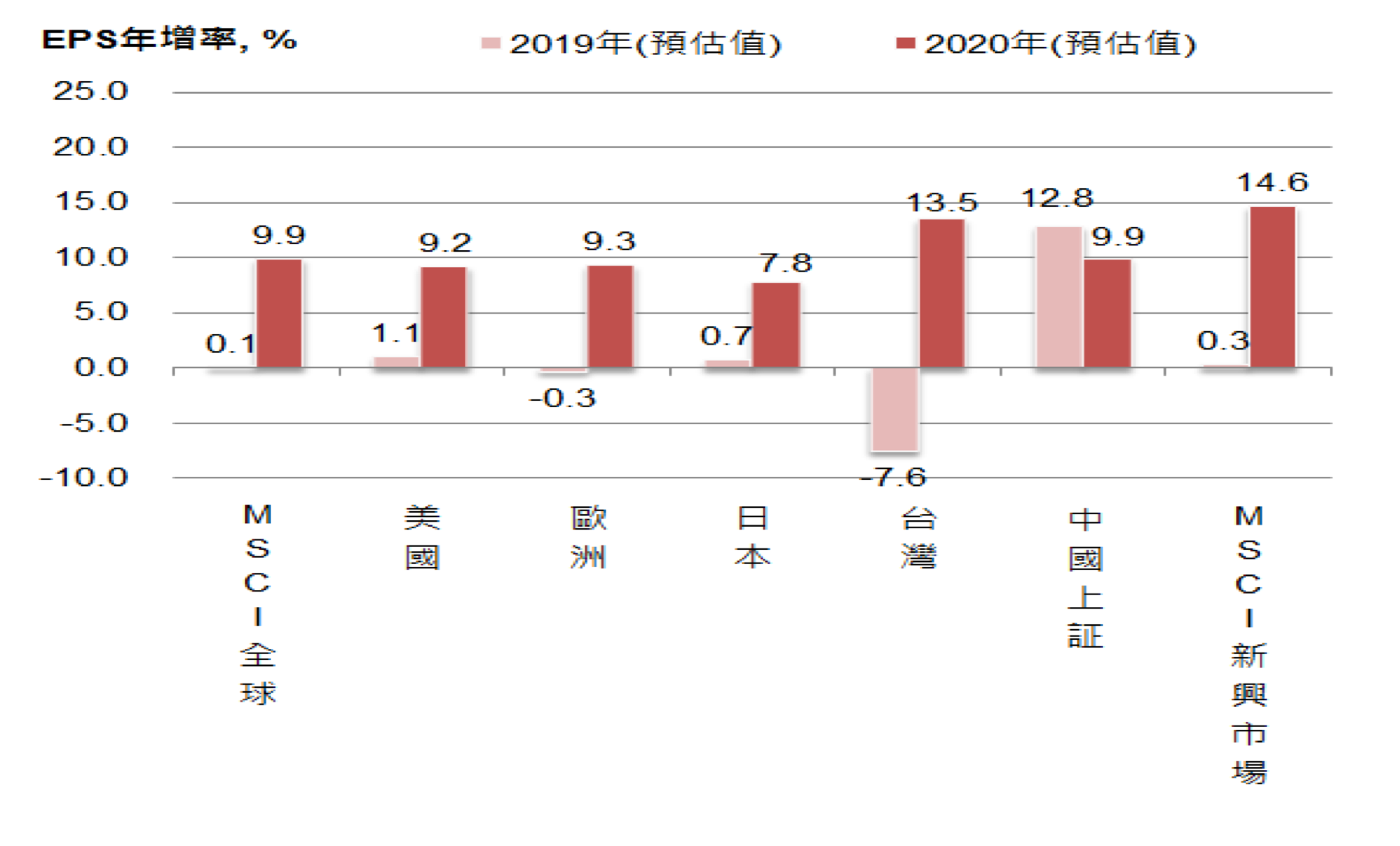

- 企業獲利成長動能可望提升:2019Q4企業獲利可望轉為正成長,2020年各國企業獲利可望預期成長10%左右

(1)2019年第4季以後企業獲利因比較基期下降,加上貨幣政策維持寬鬆, 使得預期2020年企業獲利成長動能預期將較2019年提升。全球股市、美股、歐股、陸股、台股企業獲利成長將由2019年的0.1%、1.1%、-0.3%、12.8%及-7.6%,成長至2020年之9.9%、9.2%、9.3%、9.9%及13.5%(Thomson Reuters IBES,2019/11/29)。可望使目前各國股市預估本益比處於過去數年區間中高緣水準轉為中性水準,若反應2020年企業獲利成長動能改善,股市評價仍有再提升空間。(見圖3)

圖3:2019Q4起企業獲利成長動能有機會開始轉為向上循環:預期2020年各國企業獲利可望提升至10%左右

資料來源:Factset, IBES Thomson Reuters, 2019/11/29

(2)台股2020年仍可望受惠5G產業趨勢發展、台積電先進製程訂單展望樂觀、加上蘋果手機銷售好轉、明年5G手機規格提升等因素,企業獲利成長亦可望自2019Q4起明顯改善,且2020年預估台股上市公司可望近10%之獲利成長預期,若以14-16倍本益比預估,預期台股2020年合理區間位於10,700~12,200點間。

- 政府及央行政策持續偏多:寬鬆政策仍將維持,為求勝選川普對貿易戰緩和之態度可能性上升,2020年美國總統大選對美股仍偏有利。

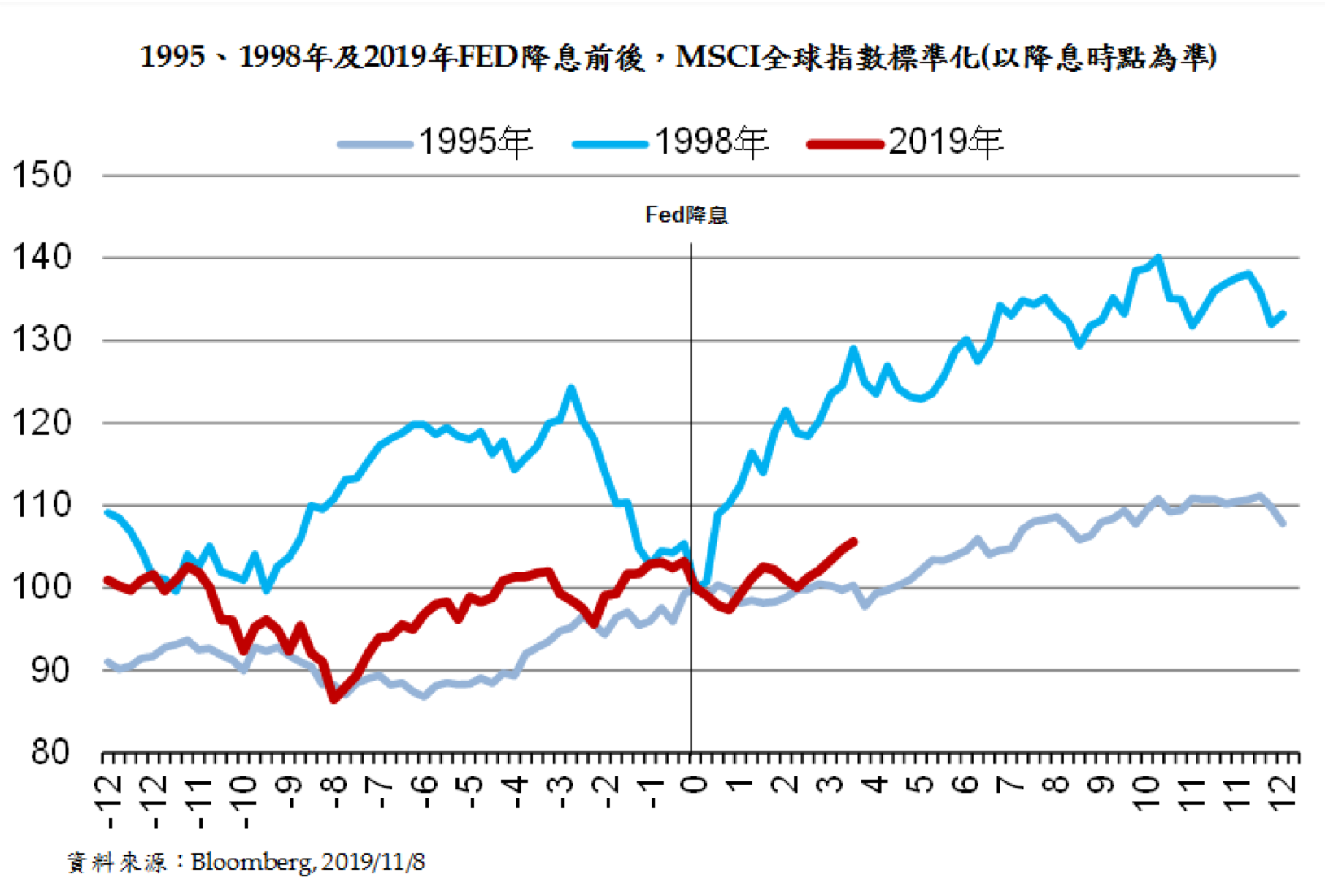

(1)通膨仍溫和全球央行可望保持寬鬆政策,而在FED於2019年連續降息三次後,美國就業及消費仍保持穩定,房市動能亦已有所改善,故美國經濟可望軟著陸,將仍有利股市及信用債市表現(見圖4)。

圖4、Fed降息美國經濟軟著陸下全球股市表現:1995及1998年降息後一年股市波段漲幅仍超過10%

(2)歐洲及中國大陸財政擴張政策仍可能續出籠

(3)2020年為美國總統大選年,為求勝選及免於經濟衰退,川普態度使中美貿易戰持續緩解之可能性提升,且過去總統任期的第3及第4年皆是美股上漲機率較高之年份。故於美國總統大選(2020年11月3日)前應亦仍有利於美股表現。

- 2020年金融市場風險因素:中美貿易戰再惡化、企業獲利成長動能不如預期、及國際政治局勢發展

(1)美國家庭債務仍屬健康,但美國企業債務佔GDP比重已處歷史高位水準,中美貿易戰若持續再惡化,製造業疲弱若持續波及其它行業就業及消費信心,將使美國經濟出現溫和衰退,並使全球經濟放緩週期延長。

(2)2020年企業獲利成長動能不如預期轉為下修。

(3)美國總統彈劾案、香港反送中局勢發展等政治環境發展演變。

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

立 即 下 載 Money 錢 掃 描 QRcode