新冠肺炎疫情衝擊企業獲利

基金

,

派息

基金

,

派息

2020 年全球企業派息料將萎縮15%以上

2020年5月18日

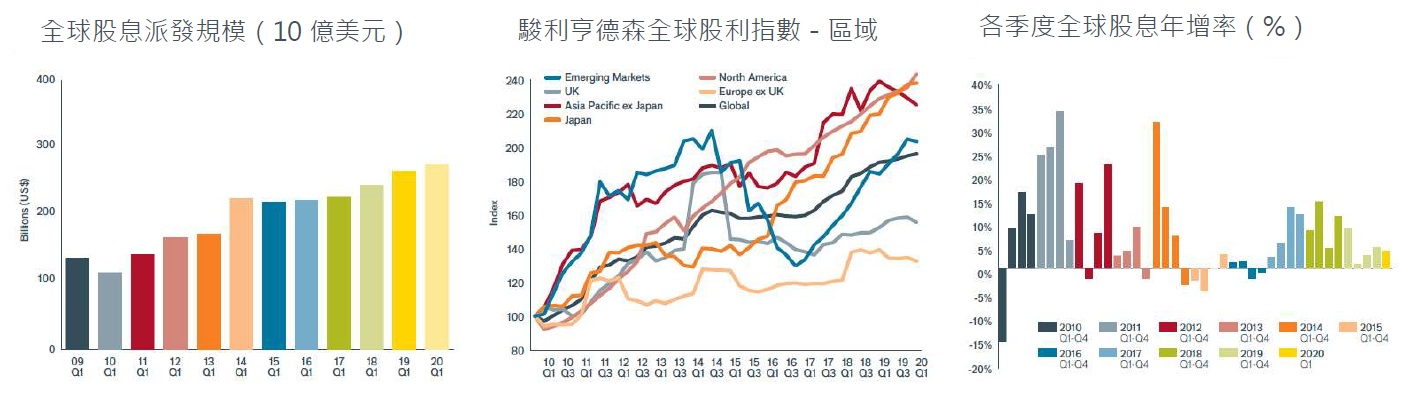

• 今年第一季,全球企業派息成長3.6%,總計派發2,754億美元的股息,不僅創下歷年同期的最高紀錄,且派息表現幾乎沒有受到新冠肺炎疫情的影響。

• 第一季基礎派息的成長率為4.3%,表現與我們的期待相符。

• 今年亞洲企業派息料將受到小幅度的影響,但是2021年的影響將較為顯著。

• 北美企業派息受到疫情影響的程度料將低於歐洲與英國。

• 銀行產業、非核心消費產業、與景氣敏感度較高的工業受到最為嚴重的影響。

• 科技、健康照護、食品、與基本消費產業的派息表現應較為穩健。

• 在樂觀的情況下,2020年全球企業派息規模預估下滑15%至1.21兆美元,派息金額較去年減少2,130億美元。

• 在悲觀的情況下,今年全球企業派息將減少35%,派息金額僅剩9,330億美元。

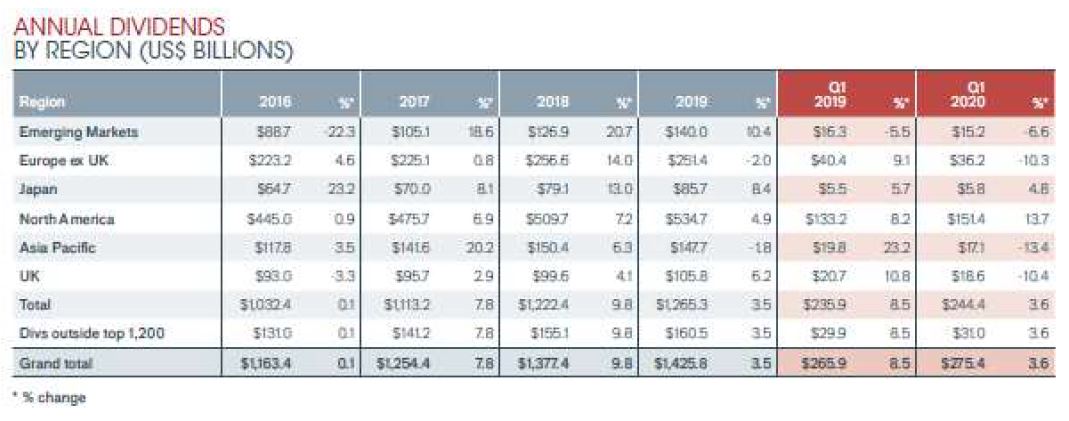

根據最新公佈的駿利亨德森全球股利指數,新冠肺炎疫情幾乎未對今年第一季的企業派息表現造成任何影響,但是今年剩餘的時間裡將面臨顯著的衝擊。故此,第一季高水準的指數表現只是暫時的現象。以整體派息而言,第一季全球企業派息規模成長3.6%至2,754億美元,同時間基礎派息成長率為4.3%。美國與加拿大的派息規模均寫下史上單季新高,日本、香港、與俄羅斯則打破歷年來第一季的最高紀錄。第一季,駿利亨德森全球股利指數上升至196.3點並寫下歷史新高。

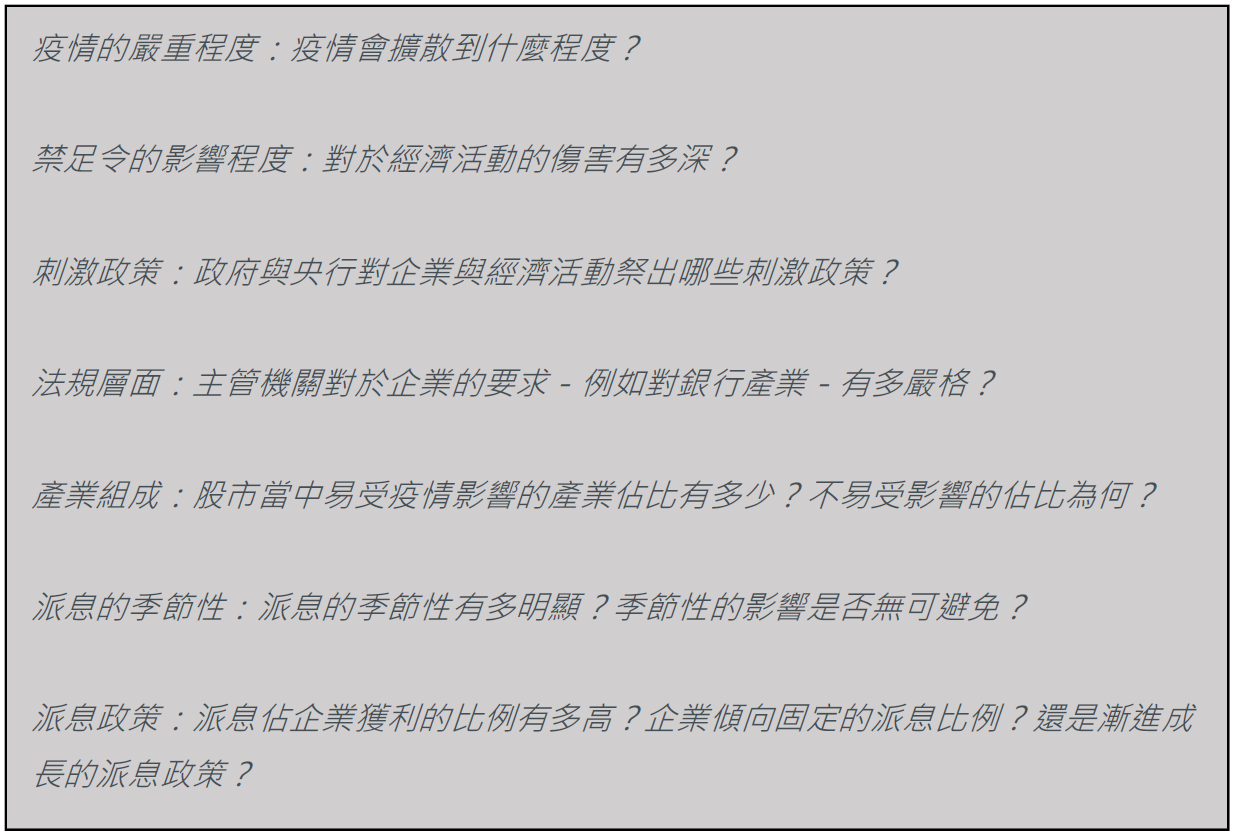

為了評估新冠肺炎疫情對於2020年企業派息的影響程度,駿利亨德森針對全球四分之三的派息企業(依據派息金額計算)進行深度分析。研究團隊將這些派息企業分成三大類:已經取消或是暫停發放股息的企業、派息易受影響的企業、以及派息最不容易受到影響的企業。新冠肺炎疫情對於各個區域與各個產業的派息影響程度大不相同,但是所有企業的派息都受到以下主要因素的考驗:

北美與亞洲企業派息受到的影響料將最小,但是背後原因各不相同。北美地區的產業組成較為有利(科技產業佔大宗),且企業為了保留現金,通常傾向選擇減少買回庫藏股,而不是刪減股息。在中國與其他亞洲國家,2020年的派息取決於2019年的獲利表現,因此疫情對於派息造成的影響料將在2021年變得更加顯著。另一方面,英國與歐洲企業派息受到的影響最深。政府主管機關強制要求銀行停發股息,且大型石油企業與各大企業亦已減少派息。

以各個產業而言,銀行、非核心消費、與特定工業類企業(例如航太)的派息面臨最大的威脅。儘管原油、採礦、金融、與營建產業的派息普遍容易受到衝擊,但是投資人仍可在科技產業之中發掘相對安穩的派息來源。此外,防禦性產業-例如健康照護、食品、與多數基本消費產業-其派息亦相對較為穩健(但是不含極度仰賴餐廳與酒吧的飲料業者)。

面對如此龐大的不確定性,任何派息的預測並沒有太大的實質意義,因此駿利亨德森決定撤回其對2020年的預估。儘管如此,研究團隊仍針對最好及最壞的情境進行評估,協助投資人一窺2020年的派息前景。在樂觀的情況下,僅有那些已宣佈刪減股息或是極可能刪減股息的企業會在今年調降股息。在此情況下,今年全球企業派息將下降15%至1.21兆美元,減少的派息金額約2,130億美元。在悲觀的情況下,所有體質脆弱的企業都會刪減派息,屆時今年全球企業派息將下降35%至9,330億美元。從上述這兩種情境的顯著差異可知,眼前這場疫情危機仍在快速變化中,但是整體而言企業應該只會調降派息的金額,不致於完全停發股息,因為它們希望節省現金並加強資產負債表。

此外,今年疫情帶來的部分影響將延續至2021年,屆時企業派息規模料將低於疫情發生前的預估結果。儘管部分債臺高築的企業可能無力因應如此突然且劇烈的經濟衰退,但是考量目前企業整體的負債程度,接下來只要全球確診案例過了高峰期、各種封城令與禁足令告一段落、且全球經濟活動開始回復正常並復甦,多個產業應可在2021年回復派息。部分企業為了保留現金並強化資產負債表,可能會選擇刪減股息、停發股息、以及發行股票增資。

駿利亨德森亞洲股息收益策略的共同經理人Sat Duhra表示:「儘管面臨史上最為艱鉅的企業經營環境,但是亞洲企業的派息持續展現韌性。儘管前所未見的市場壓力迫使其他國家調整派息政策,但是亞洲企業似乎正進入復甦的階段,派息表現受到的影響相對較小。值得注意的是,北亞的派息表現顯著改善,多數國家在第二季宣佈亮眼的派息數字,且部分國家的派息甚至名列亞洲前茅,因此我們預期派息的波動幅度相對較低。儘管企業獲利前景走下坡、全球經濟充滿不確定性,導致大企業壓低派息比例,但是整體企業的營運前景似乎比原先預期地更有韌性-儘管可能還是會有些意料之外的負面事件,因此未來企業派息應有進一步的成長空間。」

註釋:

研究方法

駿利亨德森每年針對全球1200 家市值最大之企業分析股利發放規模(統計時間為每年開始至12 月31 日)。分析模型依據股利發放日期將股利納入計算,並根據股利發放日期之總股數(總股數為約當數字,因為實務上企業會在股利發放日之前預先設定轉換比例)與以當日匯率換算之美元金額計算股利總額。倘若企業提供憑證股利(script dividend)- 提供股票股利或現金股利供投資人選擇,分析模型均假設投資人選擇100%現金股利;儘管此舉將略微高估實際付出之現金股利,但是我們認為這是最理想的分析處理方式。在大多數的市場,即便假設投資人選擇100%現金股利,也不會對股利發放規模之預估造成顯著影響,但是在部分國家-尤其是歐洲-影響較為顯著,西班牙就是最為顯著的例子。分析模型未考量自由流通之股數,因為分析的目標在於掌握全球上市龍頭企業的股利支付能力,而非考量企業之股東基礎。除了全球前1200 大企業,我們統計其餘企業在過去五年平均發放的股利金額,並計算相對於前1200 大企業發放之股利之比例(依據股利率資料),藉此求得這些企業所發放股利金額佔全球前1200 大企業股利金額為12.7%,因此在我們的分析模型中可以等比例的速率成長。這表示我們毋須對小型企業之股利成長率進行毫無根據的假設。所有原始資料來自Exchange Data International,由駿利亨德森投資進行研究分析。

關於駿利亨德森投資

駿利亨德森投資是全球領先的主動式投資資產管理公司,致力於通過各種投資解決方案幫助投資者實現長期理財目標,包括股票,量化股票,固定收益,多重資產和另類資產類別策略。

截至2020年3月底,駿利亨德森投資資產管理規模為2,944億美元,全球據點遍布於28座主要城市及擁有超過2000位以上員工,駿利亨德森投資總部位於倫敦,並在紐約證交所與澳洲證交所同時掛牌上市。

重要資訊

於台灣係經由金融監督管理委員會登記並監管的駿利亨德森證券投資顧問股份有限公司所發行。本文內容僅供資料參考,說明或討論用途。本文件除依據協議遵守適用的法律、規則及法令外,並不構成廣告、在任何司法管轄區為投資建議或證券買賣要約或建議,以及沒有意圖為任何投資策略、程序或產品的結果提供代表或保證。並非所有產品或服務均在所有司法管轄區內提供。投資涉及風險,過去績效並非未來績效之保證。駿利亨德森投資就本文件全部、部分或轉載資料違法分發予任何第三者概不負責,且不擔保使用該資料之結果。它並不表示或暗示現時或過去的結果代表未來盈利或預期。在擬備本文時,駿利亨德森投資合理地相信所有以公眾來源的資料為準確及完整。除非另有說明,所有數據資料均源自駿利亨德森投資。本文件未經書面許可,不得以任何形式轉載其全部或部分內容﹑或以參閱任何其他刊物方式為之。任何非事實本質為作者的意見,意見僅就廣泛主題加以闡述,並非交易意圖之指示,且隨時因市場或經濟面的改變而有變動。這並不表示或暗示任何所提及的撰述/範例為目前或曾經持有的投資組合。預測是無法保證的,無法確保所提供的信息是完整或及時且亦不保證使用中所獲得的結果。本基金經金管會核准或申報生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。本公司及銷售機構均備有公開說明書(或其中譯本)或投資人須知,歡迎索取,或經由下列網站查詢 https://zh-tw.janushenderson.com /及境外基金資訊觀測站網址https://www.fundclear.com.tw/。有關基金應負擔之費用(境外基金含分銷費用)已揭露於基金公開說明書及投資人須知中,投資人可至前述網站查詢。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。投資人應諮詢您的銷售機構有關產品適合度之相關建議並協助您決定產品如何能夠符合自身之投資目標。投資決定乃屬於投資人所有且投資於本基金並非適合所有投資人,如有任何疑問,請與您的銷售機構聯絡。

投資基金一定有風險,最大可能損失為投資金額之全部,基金所涉匯率風險及其它風險詳參公開說明書或投資人須知。

駿利亨德森證券投資顧問股份有限公司獨立經營管理。地址:110台北市信義路五段7號台北101大樓45樓A-1室。電話:(02) 8101-1001。107金管投顧新字第023號。駿利亨德森為Janus Henderson Group plc或其子公司之商標。©Janus Henderson Group plc。

JHITL0520(4)1220.TW.retail

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode