如何挑選長期會賺錢公司?巴菲特5個選股準則告訴你

經濟護城河

,

巴菲特

,

選股

,

價值投資

,

網路

,

美股

經濟護城河

,

巴菲特

,

選股

,

價值投資

,

網路

,

美股

想必每個投資者都想知道巴菲特的選股準則是什麼吧!我們也很常聽到:

●「買下值得長期投資的好企業」

●「投資價格被低估的企業」

這些聽起來都很有道理也很安全,但要如何在茫茫大海中找到寶石呢??

如果沒有辦法自己建立一套準則的話,那就跟隨巴菲特,好好分析公司的財報數據,以及判斷有沒有可以保護公司屹立不動的經濟護城河吧!

巴菲特價值投資法

巴菲特在年輕的時候讀了一本班傑明・葛拉漢的著作《智慧型股票投資人-The Intelligent Investor》,於是開始跟著葛拉漢學習,最後開始他將「價值投資」發揚光大,成為聞名全世界的投資策略。

價值投資法整個核心理念:「以低於企業內含價值的價格,買進可以長久經營下去的公司,並且以經營企業的態度長期持有一張股票。」但問題來了,要怎麼知道自己挑選的公司是否有價值呢?

巴菲特告訴大家不要只是在交易股票,因為股票背後是一間實實在在的公司,「我們要以投資或是併購企業的角度來買股票」,所以在挑選股票的時候除了白紙黑字的財報外,另外最大一個重點其實就是企業的「經濟護城河」。

五個經濟護城河及概念

什麼是經濟護城河?

我們把企業比喻成一座雕堡,城牆外的護城河,就是能夠抵擋對手攻陷城堡的防禦機制。回到企業經營模式來看,若能讓公司的獲利免於競爭者的迫害,那就是該企業的護城河了,我們會稱作「經濟護城河」。

巴菲特曾經敘述過他想要投資的公司會有四個特徵:

1.是自己能夠相當熟悉的公司

2.具有長期競爭優勢的公司

3.公司管理層誠實、可信而且具有能力

4.有低於價值的合理價格

第二點提到的「具有長期競爭優勢的公司」就是巴菲特投資最關鍵的因素,其實就是指企業擁有的「強大經濟護城河」,而這些經濟護城河可免於其他競爭企業模仿製造產品、佔領市場等,使得企業更能持續獲得獲利,並長遠的經營下去。

五個經濟護城河

基本的五個經濟護城河分類:

1.高轉換成本

2.網路效應

3.無形資產

4.成本優勢

5.利基市場

巴菲特認為一家厲害的公司,都一定會有至少一條護城河來保護自已企業的利潤,而一條又深又廣的護城河或多條護城河,是公司絕佳的競爭優勢,可以確保公司整體營運持續不斷的成長。

▲有經濟護城河的公司,獲利時間可以維持得比較久;而沒有經濟護城河的公司,則容易開始賺不了錢。

每一個產業結構都不一樣,競爭模式也不相同,但不論哪種產業,其護城河的建立都不容易又很慢,不過一旦護城河建立起來,就能具有防禦性強的特質,財報也會跟著亮眼。

(這會很像玩魔獸世界或世紀帝國,一旦城堡的防禦體制做好做大,敵人只會越來越難攻陷)

但是護城河並非永遠不會乾枯,時代的演進或者公司的決策及經營方向,都會影響到護城河的寬窄、深淺,必須定期檢視公司的體質,才能使投資更為穩健。

經濟護城河-高轉換成本

高轉換成本:「高黏著度的客戶,正是護城河的磚牆」

當客戶想轉換到另一家公司產品時,會覺得麻煩不想重新學習、重建資料庫,那正是高轉換成本的優勢。

舉例來說銀行業通常屬於高轉換成本的行業,我們不會隨意更換長期使用的銀行,因為跑銀行重新設定約定帳戶、填寫表格是一件麻煩的事,就算轉帳手續費較其他間銀行高了一點,我們也會願意持續支出稍微高一些的手續費繼續使用原銀行,目的就是節省所有重新開戶、申辦的時間,而這就是銀行業所建立的高轉換成本護城河。

另一個常見的高轉換成本就是應用軟體,因為已經習慣了現有的軟體操作模式及長久建立的資料庫,要轉換到新的一套軟體對於使用者是一件極為麻煩的事情,使用者不但要承擔資料遺失的風險,還要花大量時間重新學習新一套軟體的操作模式,因此這讓使用者產生了非常高的黏著度,最典型的企業就是Adobe、Microsoft。

經濟護城河-網路效應

網路效應:「產品價值隨著使用人數越多而提升」

廣大的網路效應會串連更多的使用者,了解這項產品或服務的人會不斷的向他人介紹這產品的特色及好處,所以使用者會不知不覺快速的上升。用個比喻網路效應很像病毒一樣,能夠一傳十,十傳百,但是網路效應對企業來說卻是個非常強大的經濟護城河。

舉例來說,當每個人都在使用facebook通訊聯絡時,其實你也很容易就會不知不覺得的開始使用facebook,因為你會覺得如果不使用facebook就好像跟社會脫節一樣。試想2010年時facebook還不是很盛行,但是到了今天,facebook竟可以橫跨10歲~80歲的使用者,可見facebook網路效應真的很強大。

再來是信用卡公司也會有這個強大的經濟護城河,只要越多店家可以刷VISA信用卡,就越多消費者願意使用VISA,同時用多人使用VISA,就也會有越多人覺得這信用卡是安全的,因此會形成「大者恆大,排擠較小網絡」的市場。

經濟護城河-無形資產

無形資產:「貨架上沒展示,但他們卻價值連城」、「具有訂價能力、提高客戶忠誠度」

無形資產–品牌效應

並不是只要有品牌就會有品牌效應的無形資產護城河,必須讓顧客因為你的品牌而願意支付更高價格,這時才有品牌效應的威力。

舉例來說,雖然Sony是國際知名品牌,但試想如果今天你想要買一台電視,會因為上面印著Sony的標誌而不是Samsung、LG的標誌,讓你願意花更高的價格買下這台電視嗎? 相信選擇「不會」的人應該不少,因為對於消費者而言,Sony、Samsung、LG出產的電視都是差不多的東西。

換一個例子,如果今天我要買一個鑽戒跟另一半求婚,同樣一顆鑽戒在Tiffany與一般銀樓珠寶店的訂價大不相同,即使Tiffany的鑽戒高出銀樓賣的價錢高,我跟很多人一樣還是會選擇看起來美美的Tiffany,消費者會願意花更多金錢買一模一樣的產品只因為那產品較有名,這就是Tiffany的品牌效應。

無形資產–專利

企業取得法律的保護,將競爭者完全排除在外,所有競爭者無法製造任何相似的產品,除非競爭者取得更新的專利來保護產品,因此擁有專利的企業對產品也有了定價的能力。但一家企業的專利必須樣要非常多且不斷的推陳出新,才能穩固定位不被挑戰。

舉例來說,台積電(TSM)在許多製程技術上取得了專利技術,使得挑戰者Intel(INTC)、格羅方德無法再採用類似的技術製造晶片,因此台積電在這方面有排它以及產品定價的能力。

無形資產–特許執照

擁有不易申請通過的政府許可經營執照,這會形成競爭對手入行的高門檻,最典型的例子: 信用評等公司、廢棄物管理公司、砂石廠等。

經濟護城河-成本優勢

成本優勢:「價格如果是消費者購買決策的主要考量基準,那就掌握成本」

成本優勢-生產程序

利用生產程序降低成本,很有名的是西南航空的無商務艙、頭等艙策略,可以降低為了服務享受貴賓級對待乘客所造成的成本,然而其他航空公司若試圖取得西南航空的成本優勢策略,那就必須破壞原有的營運模式,但多數公司並不願做出此改變。

成本優勢-地點最佳位置

相較於生產程序,經由地點創造出的成本優勢通常可以更長久,因為地點不容易被複製。具有地點成本優勢的公司經常是大型卻廉價的商品,例如鋼鐵廠、砂石廠、垃圾處理業。

假裝自己是企業的執行長,執行長一定會想盡辦法使卡車需要運送的距離縮短,以減少運送上所產生的高成本,因此垃圾處理業者、砂石廠都會離相關消費者距離較近,才可以透過降低成本,提高淨利。

成本優勢-特有資產

通常指擁有一些天然資源的企業,最常見的是礦業、林業資源,例如巴西的Aracruz celulose是全世界最大的紙漿廠,生產成本低廉的原因在於紙漿所需要的尤加利樹,在巴西生長只要7年,而在其他地區則需要10~20年,所以說其他地區的紙漿廠在資源價格或時間上,肯定會輸給擁有豐厚天然資源的巴西Aracruz celulose。

成本優勢-經濟規模

若要將經濟規模的優勢發揮到極致,企業的規模就要比同業大5倍以上才會有明顯差距,對於煉油與化學業務來說,當製造產品到達一定規模時,就可以壓低平均成本以提高利潤。艾克森美孚(XOM)就是最好的例子,比同業的瓦萊羅能源(Valero)及巴斯夫公司(BASF Corp)等競爭對手更有顯著的經濟效益。

經濟護城河-利基市場

利基市場:「小池塘裡的大魚」

企業營運的規模即使不大,但只要特定的小市場擁有顯著的規模,仍然可以創造可觀的優勢。像是軍火商、能源運送管路公司、鐵路、機場都是很具代表性的例子。

「能源運送管路公司、鐵路、機場」都是一家公司在某個特定地點發展後,因路線、土地的關係,這個地點很難再產生其他競爭者。簡單來說,這就是地理位置上的利基市場。

這邊舉一個鮮明的例子,假如今天我說要在台灣西部開闢另一條高速鐵路與「台灣高鐵」競爭,你肯定會認為我瘋了,這很明顯就是台灣高鐵的利基市場。基本上台灣高鐵已經在台灣各縣市取得了地理位置優勢,除非某一天台灣的東部發展遠遠優於西部,此時台灣高鐵的經濟護城河才有可能會崩塌。

另外對於國防公司、軍火商本而言,他們的消費者只有政府,因為基本上也只有國家政府會有武器上的需求,所以只要軍火商能跟政府有密切合作,就能掌握整個軍火的利基市場,基本上很難會再有其他競爭者想搶分同一塊餅。

四個常見的經濟護城河迷思

迷思1: 優異好用的產品

產品廣受好評,並不代表是擁有護城河的公司。

例如知名甜甜圈Krispy Kreme,產品好吃深受大家喜愛,但客戶很容易因為折扣或其他原因,轉而到其他甜甜圈品牌消費,客戶對於Krispy Kreme產品的忠誠度不夠高,Krispy Kreme就不算是建構起廣大的經濟護城河。

迷思2: 公司市佔率大

公司的市占率「大」不一定就是「好」,無法完全跟經濟護城河畫上等號。

對於護城河,這一點是大部份投資人的迷思,認為市占率大是因為企業有持續競爭的優勢,其實持續競爭優勢跟市占率沒有成一定正比關係。投資人應該著重在「該企業是如何取得至占率大的原因」,那才是真正護城河的所在。

舉例來說,2010年時台灣的宏達電(HTC)在智慧型手機上的市占率可說是非常大,至少在台灣市佔率是大於蘋果的,但是經過10年的變化,如今已經沒什麼人在用HTC的手機了,這就是「市占率大但是沒有經濟護城」血淋淋的例子。

迷思3: 好的執行長

雖然說好的執行長確實能為企業帶來好的成長,但是好的執行長不能稱上企業強大的經濟護城河。

舉例來說,Krispy Kreme甜甜圈新上任一位非常優秀的執行長,但是不會因為這位新上任執行長就使得Krispy Kreme甜甜圈有了強大的品牌效應,在相同甜甜圈品質上,消費者依然會優先考慮較便宜的甜甜圈。對Krispy Kreme甜甜圈而言,新的執行長上任不會使他們的甜甜圈在市場上有定價能力,就不足以構成經濟護城河。

迷思4: 完善的管理

雖然一家企業的成功是仰賴完善的管理制度,那代表很可能該企業是屬於高度競爭的產業,所以必須管理的非常完善才能保障營運能力,但這並不算持續性的競爭優勢,頂多只能說是好的企業經營策略而已。

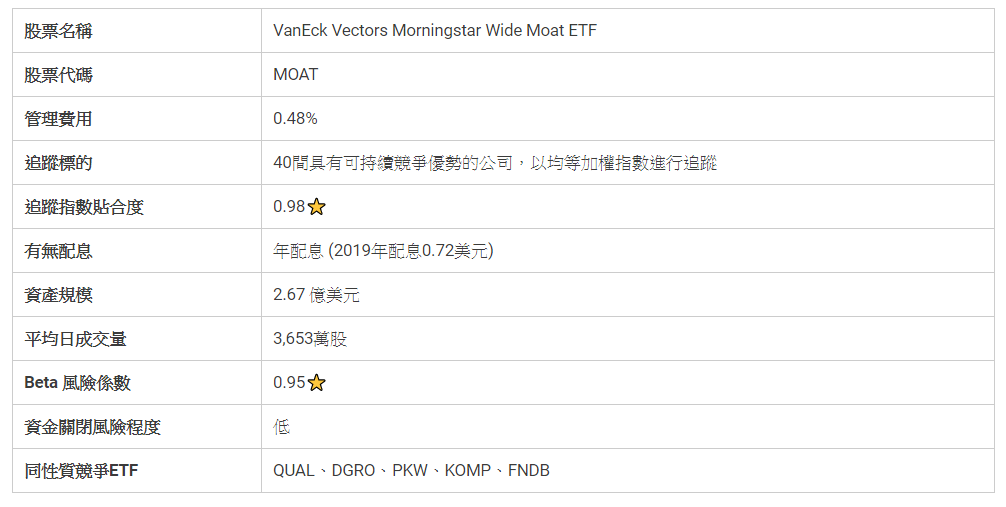

美股晨星護城河ETF: MOAT

經濟護城河的判斷非常主觀,不像財務數據一一攤在紙上讓大家客觀的分析,所以如果對於經濟護城河的判斷覺得還是很困難的話,GD介紹一檔美股代號為「MOAT」的ETF給大家參考,叫做「VanEck Vectors Morningstar Wide Moat」晨星寬廣護城河ETF。

▲Moat 基本資料重點彙整

☆追蹤指數貼合度若等於1,代表ETF和追蹤指數完全相同。而此ETF和追蹤指數偏離誤差只有0.02的誤差,代表和追蹤指數極為相似。

☆Beta風險係數代表衡量與大盤間的相對波動度,以大盤SPY的Beta=1為基準,MOAT的Beta風險係數=0.95,代表股價波動略小於大盤。(波動度是大盤的0.95倍)

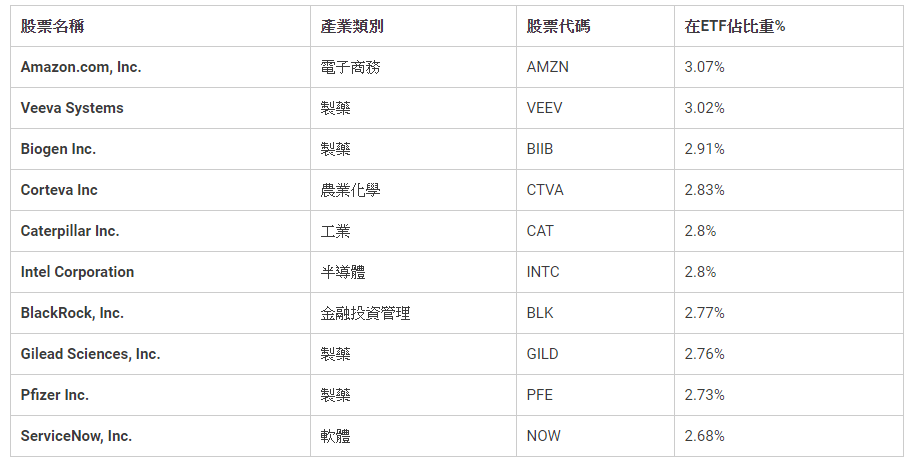

▲40家成分股的產業分類佔比

依據全球知名的投資研究暨管理服務公司Morningstar(晨星)的深入分析及研究公司內容,挑選出40間具有可持續競爭優勢的公司,以均等加權指數進行追蹤。

MOAT持股產業以醫療保健(24.47%)、科技(21.49%)、工業(12.73%)為主,且成分股皆為美國上市公司,包含知名電商亞馬遜、製造善存等保健食品的輝瑞藥廠、還有Intel等知名具寬廣護城河的企業。

▲MOAT的Top10成分股公司。

快速總結複習

1. 「長期且持續競爭力」就是投資最關鍵的因素。

2. 一條又深又廣的護城河或多條護城河,是公司絕佳的競爭優勢,可以確保公司持續不斷的成長。

3. 有經濟護城河的企業,獲利時間可以維持得比較長久;而沒有經濟護城河的公司,賺錢模式很容易消失。

4. 五個經濟護城河判斷法則: 無形資產、成本優勢、網路效應、高轉換成本、利基市場。

5. 四個經濟護城河迷思: 優異好用的產品、企業市佔率大、好的執行長、完善的管理。

6. 美股代號MOAT的ETF「晨星寬廣護城河」,是依據Morningstar(晨星)的深入分析及研究公司內容,挑選出40間具有可持續競爭優勢公司所組成的ETF。

本文轉載自GD價值投資,原文點此。

理財工具推薦

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode