25 歲小資族 每月這樣做,65 歲退休輕鬆擁 1000 萬!

2020/05/27

台灣50

,

小資族

,

退休金

,

存股

,

複利

,

長期投資

台灣50

,

小資族

,

退休金

,

存股

,

複利

,

長期投資

本文介紹,如何在65歲退休時,擁有1千萬?

首先要知道以下的狀況:

(1)還有幾年時間到65歲?

(2)目前擁有多少錢可單筆投資(要一直放到65歲,中途不能動用)?

(3)扣除前述單筆投資之後,每月還要分期投資多少錢,才能達到目標?

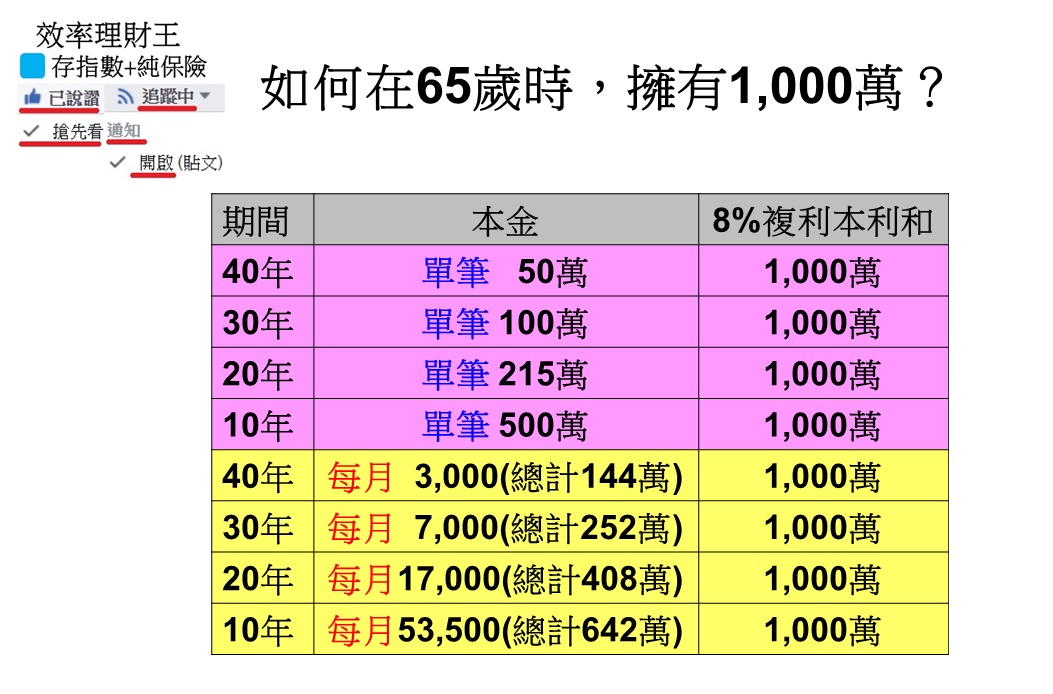

我們以台灣50(0050)成立12年以來的年化8%,做為長期投資之年化報酬率,請見下表:

例1,25歲的社會新鮮人:(1)還有40年﹔(2)0 (還沒累積任何資產)﹔

由於沒有單筆投資,所以要全部用分期投入的方式累積 1,000萬。對照上表後,可得知(3)他必須要每月投資 3,000元,持續40年,才能達成目標。

例2,35歲上班族:(1)還有30年﹔(2)已有資產50萬元可單筆投資﹔

對照上表,30年單筆100萬元,滾存後的本利和是 1,000萬元。則他目前手頭上的50萬,依比例,本利和會是500萬元。

如此一來,他目標剩下的500萬元,要靠分期投入。

再對照上表,可得知 (3)必須要每月投入 3,500元,持續30年,才能讓這些分期投入在30年後的本利和成為500萬(7,000元本利和是1,000萬,則3,500元本利和就是500萬)。

時間是複利的好朋友

由上表可知,一樣的目標1,000萬元,你的時間架構越長,需要投入的本金就越少,不論單筆或分期投入皆是。

比如,以單筆來說,還有40年可以準備,只要本金50萬﹔僅剩下10年可準備,本金就要拉高到驚人的500萬。

為什麼會差距這麼大呢?

很簡單,因為:前者這筆錢,用複利滾存了40年﹔而後者只有滾存10年。

分期投入也是一樣。有40年準備,每月投入3千元即可達到目標﹔有30年準備,就要每月投入7千元﹔如果只剩下10年可以準備,則要拉高到每月5萬3千5百元。

由此,我們可以下個小小的結論:退休金越早準備,壓力越輕。

時間是複利的好朋友,時間越長,滾出來的威力,就越驚人!

另外,有的人,可能只靠著單筆投資,就可以達到1千萬退休金的目標,比如,55歲的中高階主管,年收入百萬以上:(1)還有10年退休﹔(2)目前可以單筆投資500萬。

對照上表可以得知,單筆500萬,10年後的本利和會變成1千萬。那接下來的10年,薪水就可以都花光,不用理財了嗎?

不,還是要持續理財。如果是這種高收入族群,何不試著挑戰,在65歲擁有2千萬呢?

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

( 圖:shutterstock,僅為示意 / 本文內容純屬參考,並非投資建議,投資前請謹慎為上 )

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode