投資型保單前3年一定會虧錢!他揭保險業務員不敢說的真相

投資型保單

,

基金

,

壽險

,

ETF

,

投資

投資型保單

,

基金

,

壽險

,

ETF

,

投資

你是不是想投資但又不知道該怎麼投資好呢?

相信你一定聽過所謂的投資型保單,但同時你也聽說很多人買這份保單都賠錢收場,難道你不想知道其中的原因嗎?

在讀這篇文章以前,我想先告訴你,其實你可以很簡單的做好投資,而且你自己投資積效可以超過投資型保單!!

所以你想繼續往下看你要如何辦到嗎?

什麼是投資型保單?

保險業務員通常都會問我們: 「你未來想過怎麼樣的退休生活?」

聽到這句話的我們通會也會有2種畫面: 「生活悠閒快樂且滿手現金」、「生活困苦繼續忍痛上班」

投資型保單顧名思義,就是同時有「投資+保險」,對於沒做太多研究又同時想投資的人,這聽起來好像真的是很棒的一個商品。

保險公司會將你的保費扣除掉前置費用、管理費之後,剩下的錢再拿去投資。投資完後會再扣一筆相關費用,最後才是你保單的最終帳戶價值。

▲投資型保單的保險運作方式。圖片來源:安聯人壽

投資型保單拆解成「投資+保險」兩個部分來看:

1. 投資部分,幾乎都會由賣保險公司同集團的投信代替你操盤,幫你買所謂的『主動式基金(也就是你從小聽到大的基金)』,或是幫你買入『被動式基金(ETF)』。

2. 保險部分,保險公司會用你所繳交的保費,從裡面扣取購買定期純保險或壽險。

而投資型保單通常會用的名稱如下: (當然未來有可能有新名詞出現)

1. xxxx 變額年金險

2. xxxx 萬能壽險

3. xxxx 變額萬能壽險

其實不難發現投資型保單通常會帶著『變額』這字眼,而變額的意思就是『本金』會變動,有可能不保本的意思。

再來就是保單也很常會加上『萬能』的字眼,不懂的人可能會自己設想成「有足夠且萬能的保障」。但其實『萬能』卻是指「彈性繳費」的意思,可以選擇定期繳費或不定期繳費,但實際必須看每張保單的規定。

投資型保單的優點及缺點

一般投資型保單都會標榜它們的優點如下: (來自安聯人壽)

1. 結合投資與保險雙重功能。

2. 具分離帳戶功能,資產完全屬於保戶,保戶亦需自行承擔投資相關風險。

3. 可搭配附約,滿足全方位的保險需求。

4. 保額可依風險需求彈性調整。

5. 保費自由繳交、資金靈活運用。

6. 費用架構透明,保險公司定期提供保單價值明細,讓保戶充分了解。

通常保險公司會將投資型保單的優點形容得很好,畢竟保險業務員也算是一種行銷職業,自然他們就會把自家產品說得你不買會後悔一樣。

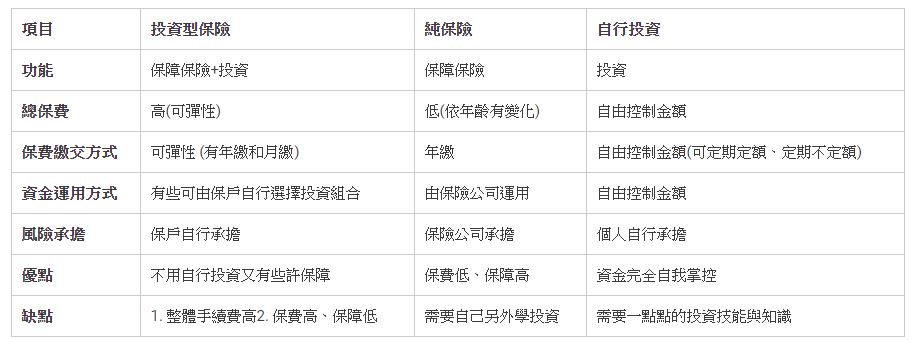

但是投資型保單是不是真的那麼好呢? 我認為必須把「投資型保單、純保險、投資」做個簡單比較,將投資與保險這個『混合體』一探究竟,這意才會對你來說比較有保障!!

投資型保單 vs 純保險 vs 自行投資

一般來說會有個概念:「保險歸保險,投資歸投資」,最好不要將他們混在一起會比較好,畢竟想靠保險讓自己財富自由本來就是錯的觀念。

至於為什麼會有這種衍伸性商品出現,其實就只是因為市場需求,市場中總是有那種「不想學習投資,但又想靠投資賺錢同時又享有保障的人」,因此這種衍伸性商品就順勢推出,甚至還有可能大賣…

為什麼投資型保單通常都會虧錢?

你可能在購買投資型保單然後繳交一大筆保費後,你也明明看全球經濟越來越好、股市越漲越多,但你卻在思考為什麼你的保單都還是賠錢的狀態對嗎?

不如你先看看以下比較常見的「變額萬能壽險」,這是不是你能接受的投資保單? (每一家不一樣,這只是一個舉例喔~)

很多投資型保單在6年內實際的投資金額都會打折,以上面表格來說,若不計算任何報酬,6年總計下來,實際有在投資的金額只有總保費的7成。

其實關鍵就在於這個投資型保單『大包裝』內有所謂的「目標保費、超額保費」,一般保人在第一次所繳交的大筆保費中,有大部分金額是用來買壽險以及提供業務員的佣金,實際用於投資的金額非常少。

但是如果有繳交所謂的超額保費,這時候保人所繳的錢才會有大部分被拿去投資。但我相信假使是你在買這種投資型保單也都只繳交最低保費…

【補充】:目標保費及超額保費的計算公式 (每家保險公司也會有點不同)

目標保費(一定要繳的)=投資基金的錢(很低)+購買壽險保障的費用(很高)+業務員佣金(也很高)

超額保費(不一定要繳)=投資基金的錢(較高)+投資基金的申購手續費(較低)

投資型保單實際例子

以下是一個真實的保單商品說明書中的例子。

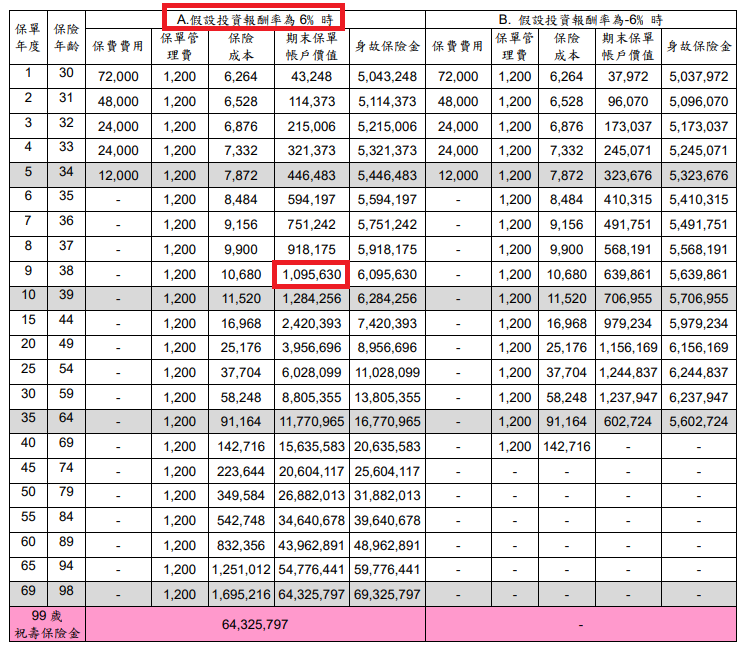

假設就你是買了這份保單,而你從30歲開始繳交保費,預計年『目標保費』為12萬,保費也有按期30年繳交完畢。而保單每年報酬率部分假設分別為+6%、-6%來做比較。

▲投資型保單在前6年的保費中會有很大部分是繳交所謂的管理費或佣金。

假設每年報酬率是-6%的情況下,最後帳戶會歸零,這邊應該不用再多做解釋,反正你就是賠錢嘛XD

但是有趣的是,假設每年報酬率是+6%的情況下,你可能覺得帳戶中應該會賺錢,但可怕的是竟然要在每年報酬率+6%的情況下連續繳交9年的保費,帳戶才不至於出現虧損的狀態。

換句話說,在每年6%報酬率下,你必續連續繳9年以上的保費你才保得住『本金』,才不會是虧損的狀態。

但是如果今天你同樣是投資可以有年化報酬率有6%的ETF,在每年投入12萬的金額下,當然每年都因為賺錢而保住本金,甚至在第9年還可以比本金「多出38萬」。

所以說,以實際投資保單和自己投資ETF為例子,你覺得你自己該不該買這保單呢? 到這裡你心裡應該有一些答案了對吧?

投資型保單中都投資什麼?

既然投資保單裡含有了「投資」的味道,那這邊肯定要好好了解一下裡面到底是投資了什麼,免得當別人問你的保單投資的是什麼,而你卻回答不出來的同時,這通常代表你的保單會賠錢「是很正常的現象」。

而現在市面上的投資型保單的投資標的會有共同基金、ETF、外幣等,當這份保單在選擇標的時,就會先扣『第一次的手續費』。

1.投資共同基金

共同基金簡單說就是將所有保人的保費集結起來,讓一位專業投資人代操幫大家買股票,而這些股票有可能是國內或是海外的股票。

最重要的是除了前面所說挑基金標的時會先扣『第一次的手續費』,但是挑選到基金後,基金公司會再另外扣『第二次的手續費』,所以真的看起來不是很划算…

【補充】雖然說投資型保單有時候可以讓我們挑選裡面的基金,但投資保單所能連結的基金數會比一般自己可挑選的基金還要少。

舉個例子,假如市面上能夠投資美國的基金共有50種選擇,但是你能在投資保單內選擇可投資美國的基金很有可能只有10種。

下面是我在保單內隨便挑的3個基金,但說真的以我的角度來看,真的沒辦法從基金名字看出什麼端倪,除非保人特別去查各個基金的詳細標的。

1. xx-全球價值型基金 S1 股美元

2. xx-亞洲股票基金 S1 股美元

3. xx-新興市場成長基金 S1 股美元

2. 投資股票、債券ETF (被動式基金)

ETF(Exchange Traded Fund)也是投資保單很常會有的投資標的,而ETF也就是所謂的「指數型基金、被動式基金」。

以國內來說最有名的ETF就是0050、0056莫屬,海外的部分最有名的ETF則是SPY、VOO、BND等。如果是持有海外ETF有時候會因為匯率關係產生部分虧損,所以就會有降低報酬的狀況發生。

這邊如果你是選擇投資ETF也會遇到另外扣『第二次的手續費』的問題,但是這邊ETF的管理費和共同基金相比低很多,所以通常不太會有被扣到錢的感覺。

以下是我在投資保單中會常看到的幾支ETF標的:

1. VANGUARD S&P 500 ETF (股票型,代碼:VOO)

2. ISHARES S&P 500 INDEX (股票型,代碼:IVV)

3. 國泰日經225 ETF (股票型,代碼:00675)

4. ISHARES CORE MSCI EUROPE ETF (股票型,代碼:IEUR)

5. Vanguard Total Bond Market ETF (債券型,代碼:BND)

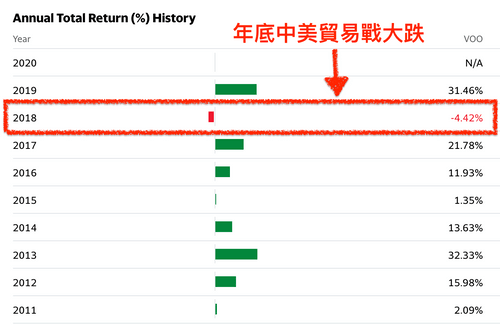

▲投資保單中若有幫你投資美國大盤ETF的VOO,照理說2011~2019年你應該會賺很多錢才對。圖片來源:Yahoo Finance

3. 投資外幣

有些外幣的投資型保單其實真的要好好研究他的投資標的,為什麼會這樣說呢?

我這邊幫你看了幾份外幣的投資保單,發現有些「xxx外幣變額年金」其實投資標的還是會連結到股票型與債券型ETF,那這就有可能不是你想要投資的東西。

另外在外幣投資保單最常看到的可能就是『南非幣』這個標的,但我必須老實說,你跟我都可以自己在銀行買賣南非幣啊~為什麼一定要靠投資型保單投資南非幣呢?

想必很多有買南非幣投資保單的人肯定是賠錢賠不少,至於為什麼會有那麼多南非幣保單,這就要回到保險業務員佣金的問題。

市面上南非幣投資保單的佣金很高,自然就有很多保險業務員會拼命推動這類的保單給你…當然對他來說賺不賺錢不是他的事,他只要可以賺到佣金就可以了,所以保單好不好真的買的人要好好評估一下~

高報酬率保單的真實面貌

績效好的保單真的好嗎?

很多保險業務員可能在推銷保險的時候,會拿出過去他們的投資型保單業績,然後告訴你:「你看看我們家保單,過去績效這麼好,再不買這保單以後就要停賣了」。

但這邊我真的真的要呼籲你一定要先釐清一個事實,就是從2009~2019年全球股市都處於『大多頭、牛市』的狀態,換句話說就是不管是誰都很容易贏錢,並不是你想像中的基金經理人特別厲害。

更何況你在基金市場也常常會聽到,「過去績效並不一定代表未來績效」。假設過去績效可以代表未來績效,那這樣不就每個人都發財了嗎?怎麼可能還會有人賠錢呢?

▲2009~2019年全球股市長達10年的大多頭。圖片來源:Real Investment Advice

業務員不會跟你說的真相

所以說回到正題,除了上面講的股市走了這麼多年的多頭,其實誰去投資都會賺錢。

那你現在覺得為什麼保險業務員會這麼愛推銷高報酬率的投資保單嗎?

原因其實你想通了你也就會知道,通常就是標榜高報酬率的保單,保險業務員相對才會好推銷,而他推銷的最大目的不一定是幫你做最好的理財,他們最大目的其實是轉他自己的保單佣金!

你一定要好好仔細看看下圖,這會是一個很殘酷的事實,台灣人「持有金額最高的保單」通常是佣金最高的保單,所以這也是為什麼很會推銷的保險業務員好像日子都過得很好,你反而卻要這麼辛苦繳保險費的原因。

▲佣金越高的保單通常也賣很好,因為特別多業務員會去推銷這個產品。圖片來源:信傳媒

你該買投資型保單嗎?

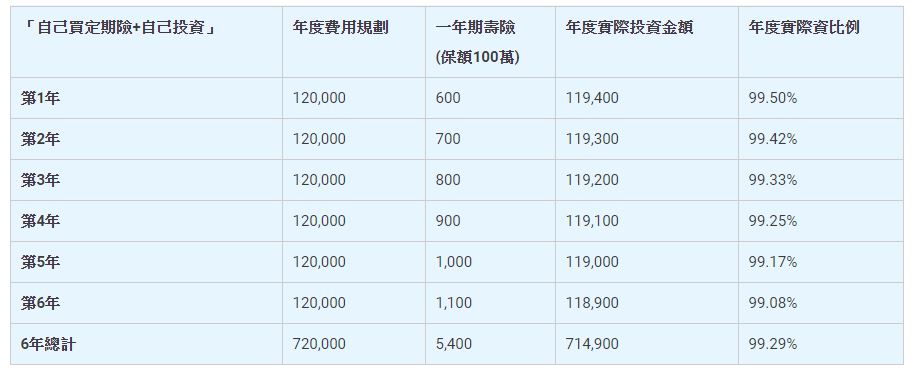

至於要不要買投資型保單,首先我認為你可以先看看以下兩個表格的對照。

同樣都是每年有12萬元的規劃,看看「買投資型保單」與「自己買定期險+自己投資」相比較的結果,到底哪個方式對你來說比較划算。

雖然說這邊我好像講的投資型保單不是個好商品,但是我覺得還是要幫保險業務員說一下話,畢竟這是他們的工作與生存的方式,他們推銷自己的投資保單並沒有錯。

不管是誰,很多買保單的人只聽到「保單報酬率有6%」,也不管商品說明書及內容,就盲目的認為這保單會賺錢就簽下保單合約,其實真的該檢討的是我們自己。

所以在這種金融商品眾多的環境下,我希望你能清楚知道投資型保單是什麼。

如果可以,GD希望你是可以自行學習投資然後買定期純保險就好了,不要再傻傻的繳那麼多管理費了,相信自己就算買ETF你也可以做得更好!

如果你依然還是很懶惰,而且一點都不想學習投資,要買投資保單當然沒問題,只是買之前一定要清楚知道自己到底是有多少錢是會被拿去投資的喔!

最後送你一句我自己覺得很實用的話:「保險歸保險,投資歸投資」!

快速總結複習

1.投資型保單顧名思義同時有投資與保險的功用,而通常含有「變額」、「萬能」字眼的保單,應該八九不離十就是投資型保單。

2.一般投資型保單會給你的印象就是同時有投資與保險的功能,所以你會特別在意他的優點而忽略掉了他的缺點。

3.市面上最常見到的變額投資保單,在保單繳滿6年保費的狀態下,你實際上被拿去投資的金額可能只會是總保費70%的金額。

4.在相同金額與相同報酬下,拿投資保單與自行投資做比較,自行投資可以獲得比較高的額外收入。(我是覺得差距蠻多的)

5.通常投資報單的投資標的會是:公同基金、ETF、外幣。

6.投資保單的過去績效不一定代表未來績效,各何況近幾年全球股市是大多頭,很多人投資都是賺錢的。

7.「保險歸保險,投資歸投資」,所以如果你有一點點餘力,我誠心建議你:「保險就保定期險就好,剩下的錢跟力氣你就好好用在投資吧!」

本文轉載自GD價值投資,原文點此。

理財工具推薦

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode