沒有不良信用紀錄,申貸竟然沒過!關鍵問題出在這...

貸款

,

信貸

,

生活消費

貸款

,

信貸

,

生活消費

從不與金融機構往來的「信用小白」,會有較佳的「信用評分」嗎?事實上,適當使用信用卡與銀行維持良好的借貸關係,有助於提升信用評分,增加貸款核准率。

為了防止花費超過預算,阿原一直使用現金付款,他認為,只有將錢從自己的口袋掏出時,才會提醒他這筆金額的流向,不至於胡亂消費,直到他想買房時,原以為一直沒有不良信用紀錄的自己,能順利向銀行申貸,卻因為從未使用信用卡而讓聯徵紀錄空白,造成申貸無法通過。

只要是想申辦房貸、車貸或信貸的人,一定對「信用評分」不陌生,根據聯徵中心資料顯示,此分數為個人授信(包含現金卡)、票據信用、信用卡以及繳款狀態、被查詢紀錄等資料的統計分析,不過僅供金融機構參考用,不宜做為交易准駁及利率訂價的唯一依據。

善用信用卡 有助累積信用評分

一般而言,較常見的信用評分計算來源為信用卡使用方式,分數介於200~800分之間,其中最重要的憑據就是還款能力。以阿原為例,雖然沒有留下任何不良紀錄,但身為「信用小白」,也就是從未向銀行申辦信用卡、借貸的人,由於無法累積信用評分,也無從衡量他的信用狀態,才有可能因此讓房貸申請受阻。

對此,不少理財達人建議,善用信用卡有助於累積信用評分,未來申辦房貸及各項貸款時,就有機會獲得較佳的貸款利率及額度,只要做好收支分配,使用信用卡不僅能累積信用評分,聰明挑選適合的卡片,消費還能獲得現金、點數的回饋。

信用卡是可以用來延遲付款的工具,懂得理財的人,更能靈活運用手上資金,像是先用於投資或是存放在高利活存數位帳戶累積利息,只要能準確記錄每筆支出與資金流向,就可避免遇到繳不出卡費的窘境;與之相反的是,一旦看到喜歡的物品,不管有沒有能力支付都先刷卡再說,結果不僅讓自己背負卡債,也可能影響信用評分。

選錯還款方式 恐影響借貸過關機率

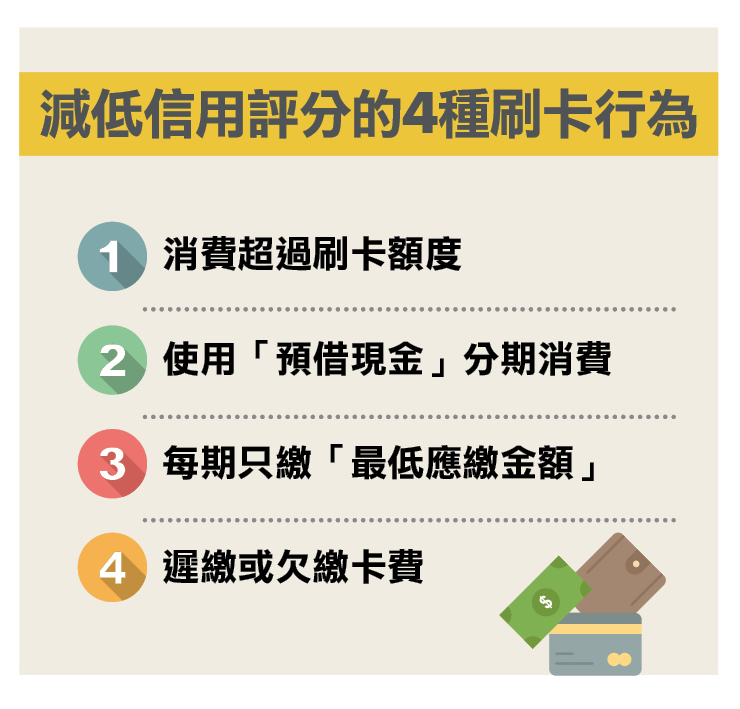

信用卡有3種分期付款方式,分別是消費分期、帳單分期以及預借現金分期,據了解,用前2種方式消費不會影響信用評分,除非超過刷卡額度才有影響,但預借現金分期屬於借貸行為,必定直接與信用評分有所關連,消費者絕對要少碰。其實不論使用何種方式分期付款,都必須考量自身還款能力,以免債務如滾雪球般不斷增大。

此外,如果每期只繳「最低應繳金額」將啟用循環利息。最低應繳金額是指當期總計應繳費用的10%,低於1千元則以1千元計算,當期未繳完的款項會合併到下期帳單,同時加入按日計算、年息最高15%的循環利息。

假如每期都只繳納「最低應繳金額」,日後申請各項貸款時,審核的金融單位會查到這些紀錄,雖然不一定會被拒絕申貸,但利率通常會比較高,額度也會較少。

想了解自己的信用評分,聯徵中心提供每年度1次免費線上查閱「信用報告」,該份文件包含個人往來的授信、信用卡等資料,也可了解自己的信用評分,自第2次起每次酌收80元,假設短期內多次申請查閱,也可能被視為手頭急需資金、現金周轉不靈,會間接影響信用評分。

保留用最久的信用卡 維持信用歷史長度

除了上述行為會影響個人信用評分,要是有遲繳或是欠繳卡費紀錄,恐怕也會被判定還款能力欠佳而扣分,但信用評分並非固定不變,只要改善NG行為並維持一段時間,同時與金融機構保持良好的關係,該分數會再逐漸提升。

另外,根據聯徵中心資料,持有信用卡張數的多寡並不會影響信用評分,但若已經不再使用某張信用卡而剪卡,有可能因此讓信用長度縮短,導致信用評分減低。儘管信用長度的配分比重相對較少,不至於產生嚴重影響,但仍建議保留使用最久的信用卡,讓信用歷史長度保持在一定水準,有助維持信用評分。

更多精彩內容,請鎖定2021年2月號《Money錢》

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode