久居海外,自住宅失去 優惠稅率怎麼辦?專家曝節稅妙招,省下近萬元!

地價稅

,

房屋稅

,

節稅

地價稅

,

房屋稅

,

節稅

新冠肺炎疫情讓許多台商近期無法回台灣居住,但因出境逾兩年,戶籍遭強制遷出,恐導致地價稅無法以自住稅率計算,此時可考慮由直系親屬遷入原戶籍,讓房產維持自住要件。

案例說明

出境逾2年 地價稅不再享自住優惠

王先生在美國工作,通常每半年回家探望父母,但從前年底開始,因受到新冠肺炎疫情影響,不便旅行,又要顧及當地工作,於是滯留在美國,卻因為出境時間超過2年,依照戶籍法規定,王先生必須遷出戶籍,導致台北房子的地價稅被改為一般用地,稅金差距相當大。王先生只好拜託母親四處打聽有無解決方法。剛巧,王媽媽所居住的大樓社區鄰居陳太太,也因為此事,注意到自己現居大樓房子和老公寓兩處,房屋稅與地價稅並非都有優惠稅率,而請王媽媽一起找專家詢問如何處理。

過去常有台商或國人出國工作,超過2年沒有回台灣,依照戶籍法第16條第3項前項規定「出境2年以上,應為遷出登記」,因排不出時間入境或辦理遷出,導致在台灣的房屋地價稅被取消適用優惠稅率。近期也有民眾因為新冠肺炎疫情關係,旅居海外不便回國,或者不願意冒著感染風險搭機,向政府陳情是否可以暫緩辦理遷出,但因遷徙是事實行為,仍應依事實認定,並辦理遷出。

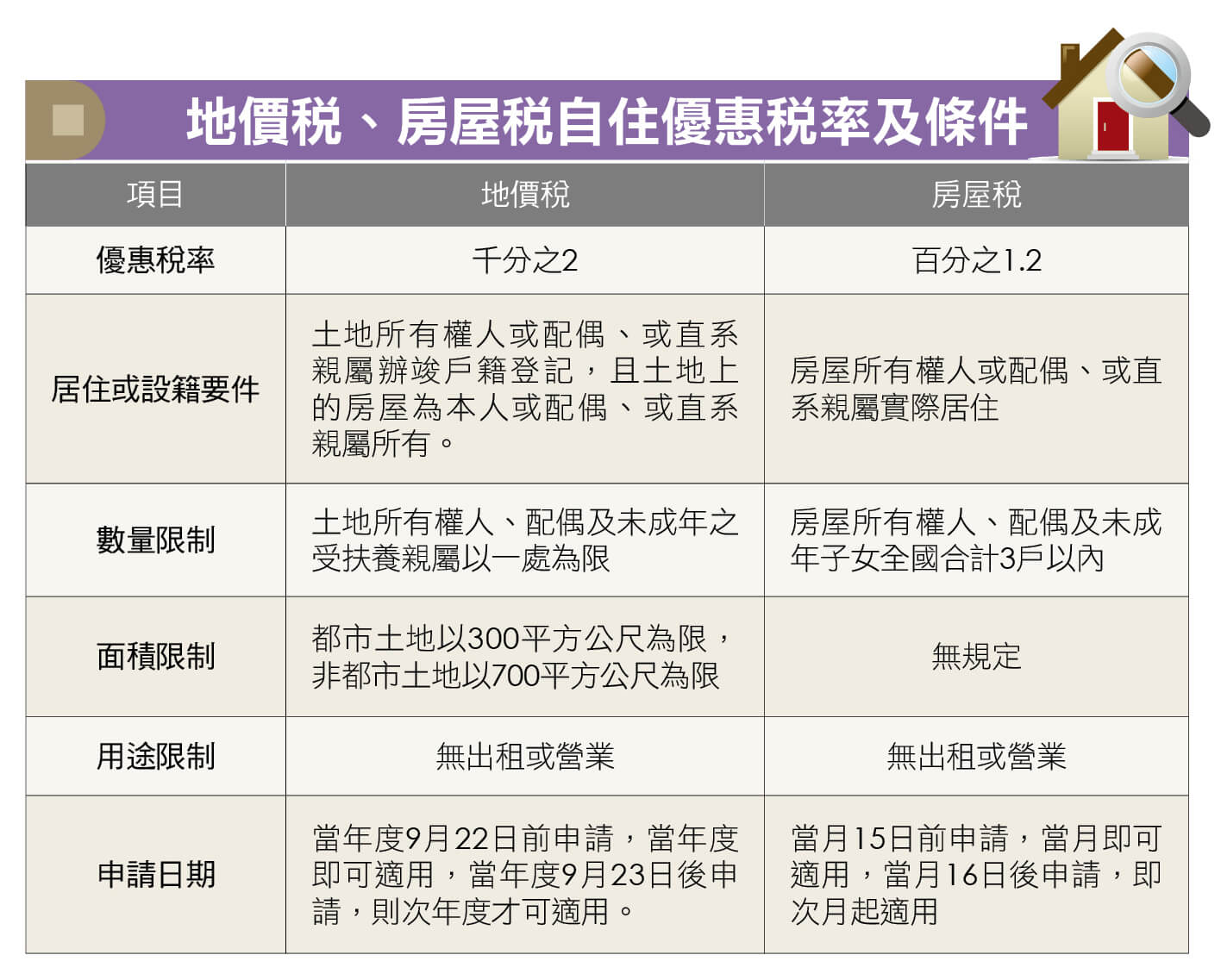

案例中的王先生,擔心自己無法回台灣,戶籍恐遭強制遷出,影響地價稅率優惠,建業法律事務所資深顧問林心瀠會計師解釋,現行地價稅一般用地的稅率為千分之10至千分之55,採累進課稅,若申請自用住宅優惠稅率,僅需千分之2,稅金差距可達數千元甚至數萬元。申請優惠稅率的要件之一就是設有戶籍,若戶籍遭遷出,就會被改用一般稅率課稅。但其實設戶籍的人不一定要是土地所有權人本人,只要配偶或直系親屬有人設籍在房子裡,就合乎要件。

除了遷戶籍也必須主動向稅捐處提出申請

林心瀠強調,案例中的王先生其實可以不用太擔心,王先生名下的房屋,如果沒有出租給他人,想要繼續保有課稅優惠,只要請王媽媽將戶籍移到他的房子中,並在2021年9月22日前提出申請適用自用住宅優惠稅率,2022年就可以繼續適用。至於王先生爸媽的房子,因為爸爸還設籍在裡面,且王先生並非未成年子女,不受一處的限制,所以爸媽的房子也依舊可適用優惠稅率,這樣一來,問題就可以解決。

另外,案例中王媽媽的鄰居陳太太提到,自家的房屋稅適用自用住宅優惠稅率,可是地價稅卻是一般稅率,同樣是自住,不是標準應該一致嗎?對此,林心瀠解釋,其實地價稅和房屋稅適用自用住宅優惠稅率的要件不同,房屋稅的要件不須設籍,而以是否實際居住來認定。以陳太太的案例,最好能趕緊將戶籍遷至現居大樓,並向稅捐處提出申請,其他家人則依舊設籍並住在老公寓。兩間房子的地價稅及房屋稅,就可以適用自用住宅優惠稅率。林心瀠提醒民眾,想讓房地符合適用優惠稅率的條件,記得要自行向稅捐處提出申請。如同案例王先生的地價稅,已經被稅捐處提醒要改為使用一般稅率,王媽媽除了將戶籍遷過去,也要記得在時限內提出申請。若是王媽媽只遷戶籍,而忘記向稅捐處申請使用自用住宅優惠稅率,隔年王先生的地價稅還是會採用一般稅率計稅。相關注意事項請參考上表,或可多加比較,找出對自己最有利的繳稅方式。

更多精彩內容,請鎖定2021年3月號《Money錢》

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode