投資就是要看「收益」?當心利潤被吃掉 50%!投資必知的 3 大隱藏成本…

巴菲特

,

投資

,

成本

,

利潤

巴菲特

,

投資

,

成本

,

利潤

在我們買一個基金的時候,涉及的費用多達十項……從管理費到交易費,從托管費到賬戶維護費,這些錢,全都是羊毛出在羊身上,是靠我們每個買基金的人來支付的。那麼這些費用和成本加起來有多少呢?我們簡單來計算一下。

基金的3大成本費用

拿這只基金來說,它的名稱叫做「滬港深精選股票型基金」,一聽就知道是投資股票的。這類基金一般費用比較高。比如這只基金,首先要收1.5%的管理費——管理費主要就是用來支付基金經理和團隊的工資,租辦公室的費用,各種運營雜費的。而且,這個1.5%可不是一次性收取的,而是年年收,準確說是每天收,一年加起來是你投資額的1.5%。只要你在裡面一天,它就要收你一天的費用。

另外一個常見的費用是申購費,這是個一次性的費用。這只基金的申購費是1.5%,也就是說,你買100塊錢這個基金,那麼買進去的一瞬間,就被拿走了1塊5。等於基金一到賬,你就剩98塊5了。這個錢基本就是被各種銀行、代銷機構或者基金公司拿走了。

還有一個隱藏很深的費用叫做贖回費,所謂贖回費,就是如果你說我不想投資了,我要把錢拿出來,這些機構還要收你一筆錢。比如這只基金,如果你7天內就贖回,要收走1.5%的贖回費,當然如果你投資的時間更長一些,比如1~2年贖回,費用就會降低到0.25%,這也是鼓勵你保持耐心、長期持有的一種方式。

所有這些我們提到和沒提到的費用加起來有多少呢?拿這只基金來說,假設你持有的年限是3年左右,那麼每年會付出3%左右的費用。那麼這裡問題就來了:每年3%的費用到底高不高呢?好像聽著也沒多少啊?

別只注意「收益」,沒注意當心利潤被吃掉50%!

如果這麼想,可就大錯特錯了。

我們來做個簡單的計算你就明白了。假設本來你投資的這個基金,平均每年回報是10%,這個成績相當不錯了吧。但是由於你支付了各種五花八門的費用,最終你真正拿到的收益應該是7%。

假設我們一開始投資了100塊錢,按照10%的每年回報,十年之後你的100塊錢會變成259塊錢,二十年之後你的100塊錢會變成673塊錢,分別翻了接近3倍和7倍。但是經過各種機構的「雁過拔毛」,按照7%計算,你的100塊錢會變成多少呢?十年之後是197塊,二十年之後是387塊。

這是個什麼概念?如果按照投資十年計算,你的利潤被別人拿走了40%;如果按照二十年計算,你的利潤被別人拿走了50%,高達一半之多。換句話說,僅僅因為這些看起來好像也沒多少的費用,你辛辛苦苦攢錢投資二十年,最後一半的收益都奉獻給各種銀行、機構和基金經理了。這聽起來是不是實在有點荒謬?但沒辦法,投資的時候我們都更愛盯著那個收益率的數字,而往往忽略了節省成本的重要性。

為什麼看起來每年只有一點點的成本,卻會大幅改變我們的投資收益呢?

其實原因也很簡單,就是我們最熟悉的復利的作用。說白了,你第一年付出去的那2%、3%,看起來不起眼,之後如果復利滾動十年、二十年,結果也是很可觀的。

比如有人就算過這麼一個賬。我們都知道,股神巴菲特用來投資的不是一個基金,而是一個控股公司。所以,任何想投資巴菲特的人,直接買伯克希爾·哈撒韋的股票就行了,不用交給他任何額外的費用。但是如果我們現在假設巴菲特開始成立的是一個對衝基金,也收取各種行業標準費用,那麼他會吃掉多少給投資者創造的利潤呢?對衝基金的典型費用結構是所謂的「2+20」,就是每年管理費是2%,如果賺到了錢,基金經理和你二八分,你拿80%,他拿20%。

被拿走的96%投資回報

這個分成聽起來好像還挺合理的。但是如果你真的計算一下,結果可能會嚇你一跳。

假設從1956年開始算起,在長達60多年里,你投資1萬美元給巴菲特,他不收取額外費用的話,這筆錢最終會變成6億美元,收益簡直可怕;但如果他採取這個「2+20」的收費方式,他最終返還給你的是多少錢呢?答案是:2000多萬美元。換句話說,靠收取這個費用,巴菲特最終會拿走你96%的投資回報。你沒有看錯,不是20%,不是50%,而是96%。

現在你應該知道成本和費用的可怕之處了吧。這就是這節課我想告訴你的:在投資的時候,千萬不要忽視了節省成本。哪怕你每年只能省掉一點點,對長期投資收益率的幫助也是很大的。那麼說到這裡你肯定想,如果一年3%的成本比較高,那麼多少才算低,我才更應該買呢?

當然,這個問題沒法一概而論。一個投資產品的成本費用,不同基金公司,不同投資品類,甚至不同時期都會不一樣。不過我可以給你個簡單的參考。

投資成本要多少以下才算低?

總體來說,市場上常見的基金里,費用最低廉的就是類似於滬深300指數基金這樣的被動型寬基指數基金。這類基金,不需要人為干預,也不需要頻繁地交易,單純地跟蹤市場就可以,所以費用可以做到比較低廉。目前我們國家的滬深300型指數基金的管理費在0.5%左右,加上托管費、申購費等等其他費用,一年平均成本大概會是0.8%~1.0%左右。這個數字,可以給我們一個大概的參考。

當然,如果你關注美國市場,會發現現在美國最流行的指數,標普500指數基金的費用已經低到了令人發指的程度……例如先鋒領航投資集團(Vanguard)的標普500指數基金(代碼:VOO)每年的管理費只有神奇的0.02%,算上其他各種費用,一年的成本可能連0.05%都沒有。

「節流」的作用可能比你想象的還要多。

在之前的課程里,我們提到過一個邏輯:即使是專業的基金經理,打敗市場也是很難的,與其在無數個主動型基金里大海撈針,還不如去投資被動型的指數基金,起碼能獲得平均回報。

但如果我們非要去買主動型基金,想讓好的基金經理幫我們管錢,有沒有什麼方法可以預測哪個基金比較好呢?

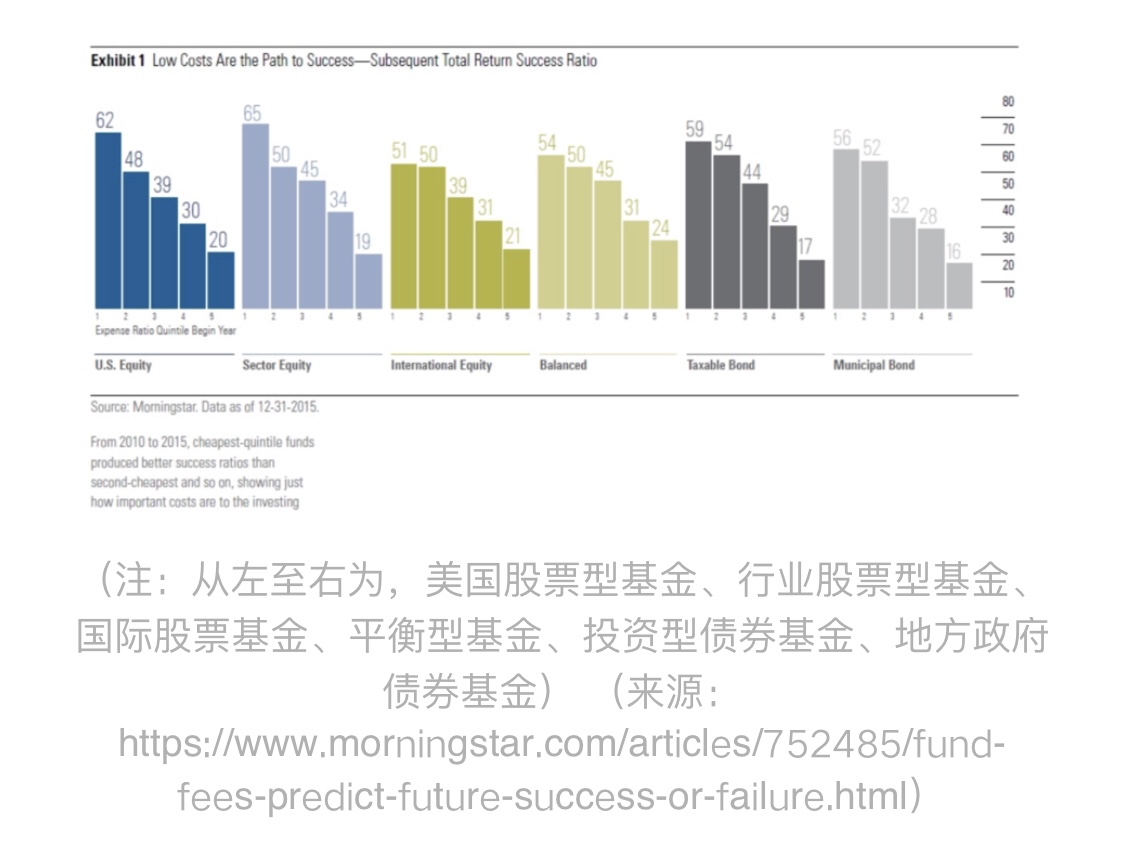

業界大名鼎鼎的基金研究和評級機構晨星,對此做了一個小研究,在對全球資本市場做了各種統計和測算之後,他們發現,最好的預測指標,居然是基金的收費。他們發現,收費越少的基金,總體越容易成功。也就是說,你要是投資之前想著給自己省點錢,不但能節流,可能獲得的收益也更高。下面是研究報告的截圖和鏈接,你可以看到這個有點令人驚訝的研究結論。

而且收費越低,表現越好這個現象,不只適用在股票型基金上,其他類似債券、平衡型基金,甚至國際基金都有這個規律。

當然晨星也說,這只是一個統計學上的相關性,基金收費低不代表就一定會帶來好業績。但毫無疑問,如果你在投資的過程中懂得節省費用,降低成本,你成功的可能性就會進一步提高。

加入Money錢Line好友,理財知識跟著走!https://bit.ly/2SOcEY6

本文載自蔡至誠‧PG財經筆記,原文在此

理財工具推薦

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode