駿利亨德森高收益觀點: 轉向:高收益的去槓桿之旅

駿利亨德森全球企業信用債團隊經理人Tom Ross為投資人剖析信用市場基本面的發展能否支持高收益債市的走勢。

關鍵要點

- 高收益債券價格去年強勁反彈,原因之一是預期企業前景可望改善。

- 數據公布時程意味信用市場指標將落後實際復甦,但基本面好轉之證據已不斷增加。

- 慎選標的至關緊要,企業的復原能力可從三大類觀察。

新冠疫情爆發之初資產價格重挫,這距今已逾一年,期間由於央行注資、政府推出振興方案,經濟因此得以避免全線崩潰,進而帶動資產市場迅速復原。其中高收益債券備受鼓舞,全球高收益債券利差(指相較於相同到期年限的公債,公司債額外所提供之收益)於2021年5月中便回落至接近疫情前水準1。然而,封鎖期間企業為度過營收減少的難關而額外背負之債務應如何處理?市場是否認為負債多寡無所謂?

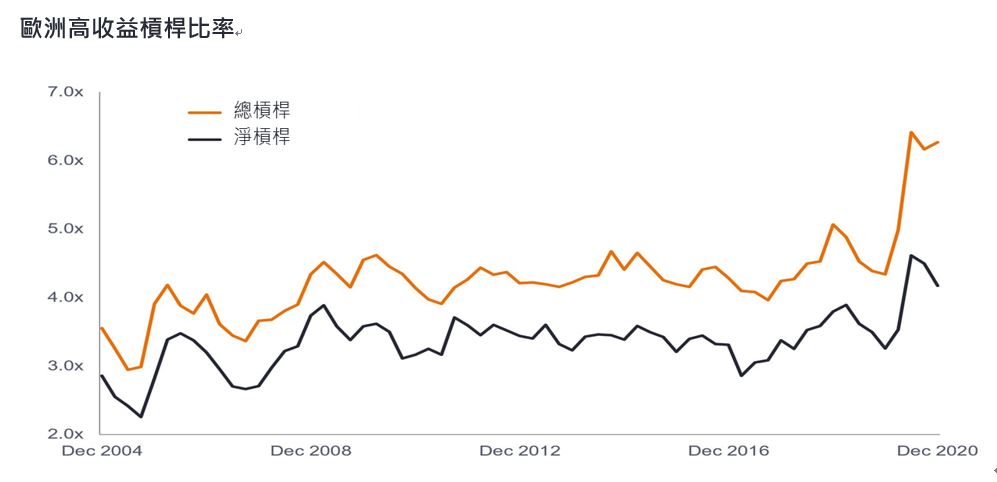

負債或已觸頂

如下圖所示,歐洲企業負債(槓桿)飛快增加,其中總槓桿比率代表總負債除以息稅折舊攤銷前盈餘(EBITDA)得出之倍數,淨槓桿比率則是同樣指標,差別僅在於分子為「淨負債」,即總負債扣除企業資產負債表中持有之現金或約當現金;槓桿倍數愈高,代表債務負擔愈重,反之則愈輕,而下圖乍看或許慘不忍睹,但其實透露許多訊息。

資料來原:摩根史坦利研究、彭博,公司資料,季統計,自2003年至29020年12月。

首先,總槓桿與淨槓桿之間存在巨大落差,意味高收益評等的發債企業囤積預防性的現金,摩根大通數據便顯示,2020年底歐洲高收益發債機構現金餘額刷新紀錄、約達1900億歐元2,原因可能是企業為應付反覆封城,以及一些企業乘著低利率籌集資金。如今疫苗逐步施打、各國陸續解封,應可期待企業清償部分債務或善用現金。

再者,去年第三、四季歐洲與世界各國仍在實施社交距離規範、經濟尚未於滿載產能下運轉,且企業雖能重整供應鏈、提高經營效率,摩根史坦利報告卻顯示高收益債發行企業去年第四季盈餘季減2%3,所幸藉由削減資本支出與股利,企業得以保留現金,淨槓桿倍數因此下降。

第三,總體槓桿數據出爐通常落後三至六個月,這是因為必須等待企業正式公告盈餘、資產負債表後才能計算,因此圖中最後一項數據便顯示企業幾個月前--而非當下--之概況,惟依企業高層訪談與傳來的數據顯示,景氣條件已見改善,其中2021年第一季雖繼續實施各項禁令,但疫苗開始接種令經濟得以逐漸重啟,施打較快國家之高頻率發佈的數據(如:零售銷售、大眾運輸使用量)便說明民眾信心迅速回復,經濟活動亦更加熱絡,以英國為例,學校復課、線上銷售業績增加、營建案回升之下,三月份的國內生產毛額數據強勁反彈4。

公司債務三大型態

除此之外,探討總體負債水準時,應理解其中差別,不同產業之公司負債型態迥異:第一,部分企業其實完全不受疫情影響、甚至從中受惠,如:內容串流、物流業者,因此盈餘亮眼,若有增加負債,多半用於促進成長而非支應營收下滑。第二,隨著製造復甦、消費者開始擴大購買商品,汽車、資源、化學製品、消費產品等隸屬景氣循環型產業之公司便得以反彈。第三,服務業(例:國際旅遊相關者)仍受限於社交距離禁令,槓桿倍數何時能下降之能見度較低。

綜合以上,相較目前槓桿比率,六至十八個月後之數值其實更值得留意,當然,前提是企業財務體質足夠強健或能取得資金、通過時局考驗。所幸全球高收益違約率遠低於前次重大危機時之高峰5,足以證明多數企業經營無虞。

的確,企業信用債的評價仍面臨威脅,如:從變種病毒突破疫苗防禦導致經濟再度陷入動盪,到通膨隱憂的浮現,不過2020年第三季的經驗顯示,當經濟得以重啟時企業盈餘可迅速回升,換言之,過去營收減少、槓桿提高雖驟然發生,但復甦亦可能瞬間來臨。

1 資料來源:彭博, ICE美銀全球高收益債券指數,政府債選擇權調整後利差,截至2021年5月17日。

2資料來源:摩根大通,報告尚未出爐之發債企業已經調整,2021年4月13日。

3資料來源:摩根史坦利,取中位數,截至2021年5月7日。

4資料來源:ONS,英國經濟成長月預估,截至2021年5月12日。

5資料來源:Moody’s,本波疫情以來,全球高收益債過往12個月違約率的高峰為2020年12月的6.8%,相較於全球金融危機發生後的高峰發生於2009年-違約率為13.4%,2021年5月10日。

歐洲高收益槓桿比率

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode