大膽從美股轉進歐股

2015/07/28

美股,歐股,QE

美股,歐股,QE

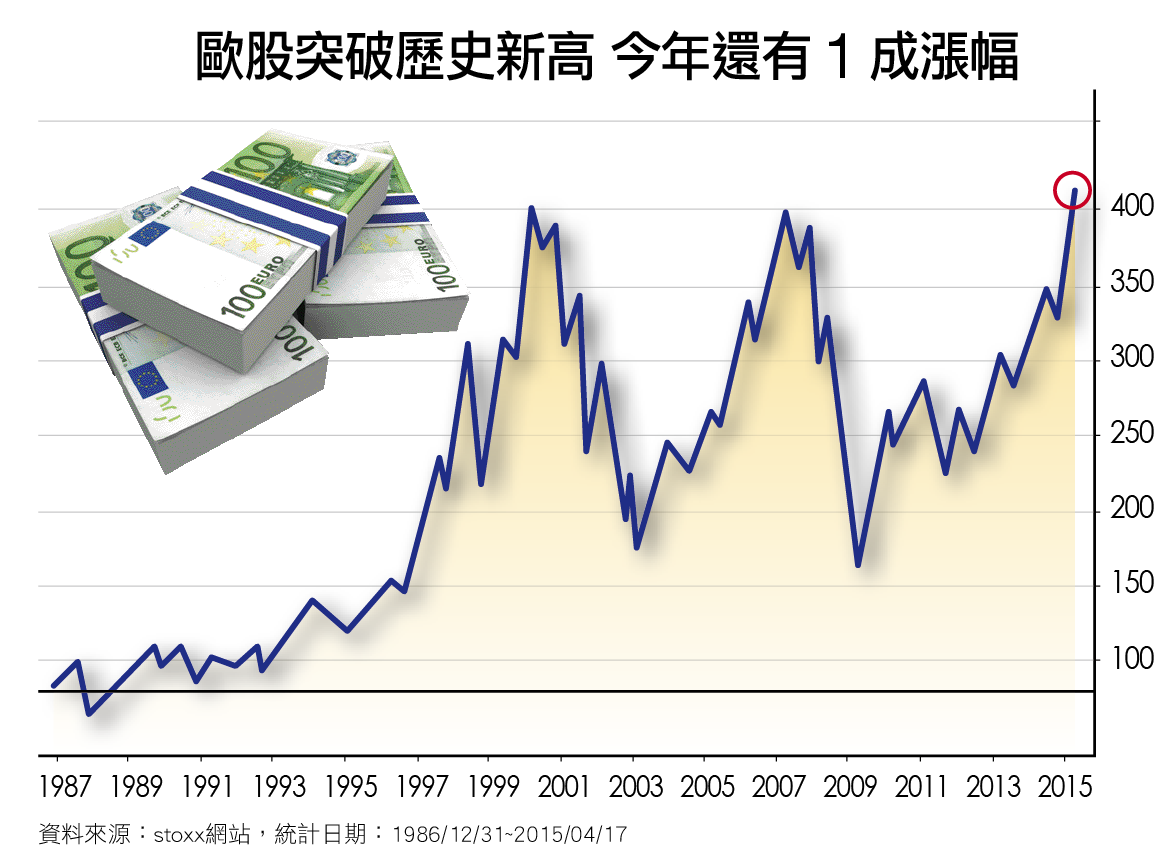

美股近來略顯疲態,由多轉空的說法,甚囂塵上。反觀上演「QE蜜月行情」的歐股,漲勢動能相對強勁,如果希望獲取較佳報酬,今年應該買歐股。

這幾年,美股基金是最讓人心醉的標的,不過,漲不停的色彩,今年卻略為「掉漆」,不僅與去年相較,攻勢暫歇,且不如日本、歐洲與中國基金。步履蹣跚的表現,讓許多投資大師和外資券商紛紛棄守,並預言美股即將步入空頭。

首先發難的是金融巨鱷索羅斯(George Soros),去年第4季索羅斯基金管理公司就開始減碼美股,並把資金轉進亞股和歐股。接著諾貝爾經濟學獎得主、耶魯大學經濟學教授席勒(Robert Shiller)於2月時警告因為美股太貴了,打算把個人資金自美股移出,轉進現在看起來便宜許多的歐股。

美股漲高

現在進場討不到便宜

高盛首席策略師Kostin表示,美股估值已被高估,過去40年來,只僅次於科技泡沫時期,現在投資美股的風險大增。Chase Investment基金經理Brian Lazorishak也在4月17日美股重挫近300點後,預言美股正醞釀「完美風暴」,不排除短期有下修10%的可能性。

擁有24年資歷、曾掌管210億美元資產部位的施羅德投資全球股票暨美國股票投資團隊主管Alex Tdder認為,在經濟和企業獲利持續成長的情況下,美股不致於步入熊市,但今年漲幅確實疲弱,頂多有7%的空間,而美國聯準會(Fed)為了不讓現階段的投資環境惡化,有可能明年才會開始升息。

就股市表現而言,歐股今年來的表現比美股強,到年底前還會持續勝過美股,畢竟美股已漲6年,股市評價確實偏貴,而且歐股的股利殖利率也較高,投資價值明顯優於美股。「我們在股市配置上,減碼5%美股的部位,轉移到歐股和日股。」Alex Tdder坦白說。

施羅德投信產品研究部協理林良軍指出,美股從金融海嘯後至今已漲1倍多,本益比接近20倍,按照過去的數據統計,如果是在美股本益比20倍進場,1年後的報酬率僅有0~5%,所以現在買進美股,投資人一定討不到便宜。

此外,自1970年以來,美國有6次升息紀錄,在這6次升息循環前3個月,美股平均的報酬率僅0~1%。而升息後3個月,美股表現都落後全球股市,平均都是負報酬。「在升息預期的心理下,大家對美股更顯得意興闌珊,這也說明了為什麼美股基金今年來淨流出超過600億美元。」林良軍分析。

3利基撐歐股

至年底可望再漲10%

相對專家普遍對美股看法轉趨保守,歐股則幾乎全面叫好。繼花旗看多歐股後,高盛和瑞士信貸近來也高唱歐股多頭的論調。瑞士信貸預期,歐洲企業今年的獲利成長會超過美國企業,但歐股至少比S&P 500指數要便宜12%,到年底前再漲10%應該不是問題。

柏瑞投信投資顧問部協理黃慶豐認為,其實美股本身沒有大問題,而是歐股的「買相」更好,主要有3個面向的利基支撐:

利基➊ 政策面寬鬆

歐洲央行(ECB)從3月起每月購債600億歐元,至少會維持到2016年9月。對照過去美國3次實行QE,股市都是上漲回應的情況來看,判斷歐股才剛進入起漲期。此外,美國利率即將正常化,而歐元區在QE沒有結束前,根本不可能升息,資金環境確實相對友善。

利基➋ 籌碼面充沛

去年不確定歐版QE何時上路,市場資金還是往美股靠攏,等消息越來越明確後,法人開始大量回補歐股部位,今年至今已淨流入逾609億美元,速度之快令人咋舌。

利基➌ 基本面好轉

歐洲經濟一度瀕臨衰退邊緣,但根據近來公布的數據顯示,情況比想像中好。歐元區3月綜合採購經理人指數(PMI)上升到54,為11個月新高。而歐洲執委會先前預估,由於石油價格下滑、歐元走弱,歐盟與歐元區今年經濟成長率可望達1.7%與1.3%,是2007年來首見同步增長的情況。

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode