「信託」不是有錢人才需要!留愛不留怨,你一定要懂的財產贈與節稅妙方

信託

,

財產

,

稅務

信託

,

財產

,

稅務

不少資產豐厚的人認為透過信託方式移轉財產可以免稅,其實不然。信託方式固然對委託人及受益人都有利,但並非免課稅,只是比起一般贈與方式,可讓受益者少繳許多高額稅金。

案例說明

以信託方式移轉股權可免課稅?

王先生是某家上市公司的董事長,從白手起家打天下,已經到了準備安排接班經營的階段,為了讓兒子能參與事業,規劃將手中約 600 萬股的股票移轉給兒子。王先生聽聞若採取信託方式可免課稅,比起一般贈與可省下許多稅金,但因事關重大,王先生仍向專業人士請教較佳策略。

許多高資產人士會利用信託的方式來規劃、分配名下眾多資產,但有很多人誤以為使用保險或信託的方式,未來移轉財產時就不須課稅,其實這是一種錯誤的觀念。信託在實務上,的確可能有比較多的節稅空間,但仍須先釐清若干觀念。

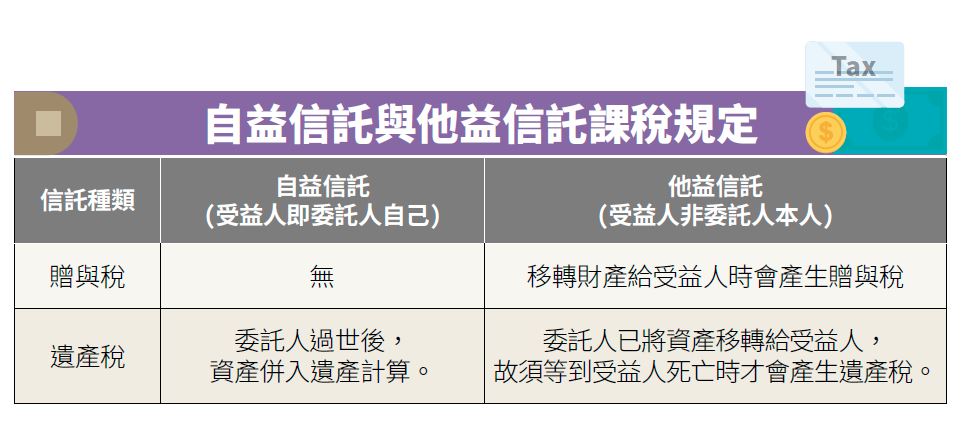

建業法律事務所資深顧問、會計師林心瀠解釋,信託裡有所謂的「委託人、受託人、受益人」3 種身分;委託人即是財產的原所有權人,受託人是受託管理財產的人,而受益人是實際享有信託利益的人。

林心瀠指出,信託成立時,財產由委託人移轉給受託人時是不須課徵贈與稅的,因為受託人並不是財產真正的所有權人,也因此使許多人誤以為成立信託完全免稅。然而事實上,是否須課徵贈與稅,主要是看財產是否移轉給受益人。

另外,信託又可分為「自益信託」及「他益信託」,若信託的受益人是委託人自己,就叫自益信託;若受益人並非委託人本人,即為他益信託。

以信託方式移轉股利

可節省高額贈與稅

雖然信託並非一概免稅,但實務上仍有節稅的空間,最常見的就是股票信託中的「本金自益、孳息他益」。林心瀠以案例中的王先生為例,假設王先生將自家公司的 600 萬股股票以「本金自益、孳息他益」,且為期 1 年的信託方式,將股票所產生的股利贈與兒子。

若以民國 108 年時,該公司發放現金股利每股 2 元為計算基準,按照一般贈與方式,王先生拿到的 1,200 萬元股利,有兩項稅務要處理:

個人綜所稅:王先生採用股利分離課稅 28% 的稅率,須繳納 336 萬元。

贈與稅:贈與給兒子時,以 1,200 萬元的價值課徵 10% 的贈與稅,須繳納稅金 98 萬元(1,200 萬元減去 220 萬免稅額再乘以 10% 稅率) 。

如果王先生採用信託方式移轉股利,結果就會大不相同。

依照《遺贈稅法》第 10 條之 2,股利價值的計算方式是以贈與日當天股票的收盤價為準,並以郵政儲金匯業局 1 年期定期儲金固定利率折現推算。假設信託契約訂定日(贈與日)當天王先生公司股票的收盤價為 22 元,該年郵政定期儲金固定利率為 1.04%,則推估該股利價值約為 130 萬元。

由於 130 萬元低於贈與稅免稅額 220 萬元(2022 年起贈與稅免稅額由 220 萬元調整為 244 萬元),因此王先生不須繳納贈與稅。而股利移轉給王先生兒子(受益人)後,則須併入兒子的個人綜所稅課稅。

林心瀠強調,若王先生的兒子沒有其他收入,以 130 萬元股利課徵個人綜所稅時,稅率只要 20%,甚至比分離課稅的 28% 稅率還低。

差別會這麼大的原因,即在於財產價值計算的方式不同,以上市櫃公司來說,公司股票的報酬率通常會高於郵政儲金 1 年期利率,因此善用信託可以達到很好的節稅效果。

同時值得注意的是,若王先生訂定信託契約時沒有保留變更受益人及分配、處分信託利益的權利,所得稅即是以兒子為納稅義務人。但若王先生保留變更受益人的權利,則所得稅納稅義務人就仍然是王先生,節稅的效果可能就沒有那麼好。

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

更多精彩內容,請鎖定2022年3月號《Money錢》

( 圖:shutterstock,僅示意 / 本文內容純屬參考,並非投資建議,投資前請謹慎為上 )

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode