打敗 4%法則!退休規劃 比你想的還輕鬆...什麼是 Coast FIRE?不用再煩惱退休金的生活!

退休

,

退休金

,

FIRE

退休

,

退休金

,

FIRE

Coast FIRE 是什麼?以往在探討財務獨立、或是提早退休的議題,大眾普遍會使用 4% 法則估算出來的 FIRE 目標金額,當作退休金的規劃,並且投過持續不斷地投入資金,實現退休生活的願景。然而,Coast FIRE 卻帶來另一種不同方向的思維,你僅需要在早期準備一筆資金,放在市場中滾動,至於接下來的日子,你就不再需要投入新的資金到退休投資組合中。

達到 COAST FIRE 即是不用再煩惱退休金啦 !

換句話說,同樣是要讓自己在退休階段,擁有一筆足夠的退休金,Coast FIRE 相較於傳統的退休思維,並不需要實際投入較久的時間以及準備那麼多的本金,即可達成相同目標。

這正是 Coast FIRE 的魅力所在。

如果你對於這樣生活型態感到興趣,在接下來的文章內容,我們將更進一步的探討,關於 Coast FIRE 的那些事。

Coast FIRE vs FIRE

傳統的 FIRE,目的是讓人們在退休年齡以前,達到退休財務目標所需的金額,此時便不再需要工作,而是將工作變成一種選擇,隨時可以邁入退休生活,只是為了要達成此目標,許多人會犧牲不少的生活品質,或者是,由於目標金額過於遙遠,往往力不從力,甚至想放棄。

比如規劃在退休時期,一個每個月 4 萬元的支出,透過 4% 法則估算出來約為 1200 萬,對於多數小資族來說,這是一個天方夜譚的數字,想都沒想過會有到達的一天。

但是,關於 Coast FIRE,基於其運作的模式,所需要的投資目標金額,就顯得親民許多,主要的原因在於,此種的 FIRE 型態,是設法在投資早期,或者說是年輕的時候,就把退休金一次準備好,讓將來退休時機到的時候,透過複利的力量,將小資金滾動成大資金。

換句話說,這是他的優點也是缺點。

Coast FIRE 之所以能夠實踐小資金變成大資金,原因在於,投入 Coast FIRE 的這項資金,是為了你未來的退休生活而成長著。

這也表明著一件事情:

直到退休那一天,你完全不能動用到投資本金

這句話所帶來的意思是,即便你無法從資產中提領(賣出)當作生活所需,但仍然會面臨生活的支出與需求,沒錯吧!

而解決的方法,即是工作收入。

你會需要一直工作到退休的那一天

換句話說,Coast FIRE 並不是一個讓你提早退休的投資策略,他是一種讓你可以不必擔心未來的退休金,盡情追求熱情所在的一種人生投資策略。

在此種策略之下,你不必為了提早退休而犧牲很多,你可以一邊工作,一邊享受生活,這樣的好處很多,因為你僅要賺取目前的支出即可,不需要為了未來的生活而賺更多的錢。

這是我認為 Coast FIRE 特別與眾不同的所在,同時,我相信此種的生活目標模式會更貼近大眾的需求。

畢竟對於許多投資朋友來說,一開始計算出 4% 法則,看到退休金的目標,馬上暈頭,因為這個數字對他們而言,太過於遙遠,光是想到還要持續個好幾十年的投資歷程,就沒有足夠的勇氣以及動力執行。

可是呢,coast FIRE 所帶來的境界就很不相同。

這正是我要特別介紹 Coast FIRE 的重要原因。

你僅需要一筆相對親民的資產,就能夠進一步地追求你想要的生活,將注意力放在當下,而不是擔心未來的退休金是否足夠。

因此,到目前為止,我們會知道,如果要進入 Coast FIRE 的生活型態,我們會需要一個財務目標(金額),當作是我們未來退休金的根基。

每個年齡需要多少資產才能達成 Coast FIRE?

想要達成 Coast FIRE,讓自己一邊從事熱愛的工作賺取生活支出,一邊靠著複利的力量,讓退休金不斷地成長,就得了解 Coast FIRE 與複利之間的關係。

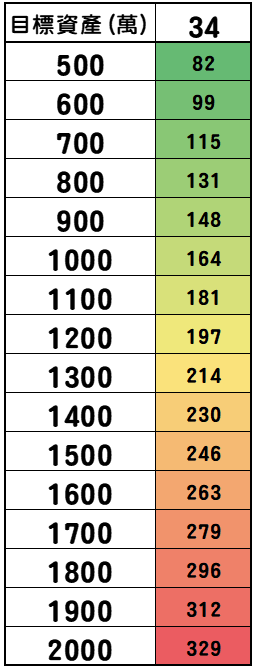

因此,在下列的圖表中,我們透過以退休目標金額 1000 萬(每個月 3 萬元的生活費)為例,從每個年齡所需要的資產(放到市場中的資金),理解這其中的奧妙。

積極的市場 (年化報酬率 7% )

- 30 歲: 93 萬

- 35 歲: 131 萬

- 40 歲: 184 萬

假設未來的市場可以帶給投資人,每年 7% 的年化報酬率,你僅需要在 30 歲的時候,擁有 93 萬的本金,進行指數化投資,便可以在 65 歲的時候,握有 1000 萬的資產。

不到 100 萬的投入,便可以在 65 歲成長至 1000 萬!

對於這個現象,你是否會感到震驚呢?

因為即便沒有在 30 歲累積到 93 萬的資產,但是要在 35 歲,累積 131 萬的資產,並非是太困難的一件事情。

然而,正是因為複利的力量,讓一般人對於 Coast FIRE 的目標,顯得更加可行。

較保守的市場 (年化報酬率 5%)

- 30 歲: 182 萬

- 35 歲: 231 萬

- 40 歲: 295 萬

如果未來的投資歷程,市場所帶來的報酬並非像前述如此優異,只帶來 5% 的年化報酬率,在現今 30 歲的投資人,就會需要多準備到 182 萬的資產,比起前述 7% 的市場報酬,多了將近 90 萬的資產,相當於多一倍的本金。

因此,市場報酬對於 Coast FIRE 的投資者來說,至關重要。可是對指數化投資者來說,報酬並非我們能把握的地方。

不過我們都能發現一個重點,年齡越大,你所需要的投資本金將會越高,這正是因為,Coast Fire 靠的是一個關鍵因素。

Coast FIRE 成功的關鍵:時間

雖然市場的高報酬可以讓想要完成 Coast FIRE 的人,擁有更輕鬆的資金條件,但是由於我們沒有辦法掌握市場,僅僅只是跟隨著市場報酬。

所以,我們得要把握一個致勝關鍵。

時間

在下列的圖表中,我們設定年化報酬率 6% 的市場報酬,展現在不同的目標金額之下,每個年齡層所需要擁有的資金。

- 要讓需要的本金越少,必須讓資產擁有足夠的時間滾動

- 相同的目標金額,在越年輕的時候,投入的本金需求越低

同樣以 1000 萬的資產來看,想要在 30 歲開始 Coast FIRE 的生活,會需要 130 萬的資產,如果你晚了 10 年,到 40 歲才開始動作,關於資金的需求,將會提升至 233 萬,再晚 10 年至 50 歲,則又會提高到 417 萬。

你會發現,就因為晚了 20 年才開始投資,本金的需求就從 130 萬,成長至 417 萬,多了 287 萬,這是一件很可怕的事情;但反過來說,我們卻可以得到一個要點,如果你想要趁早進入 Coast FIRE,那麼趁早累積投資的本金,就是你目前最重要的任務了。

你的未來比你想像中的還要更富有

以一位屆齡 34 歲的上班族為例,出社會大約是 10 年的時間。

如果他平常有在做理財規劃與儲蓄,他的資產可以很輕鬆地累積 100 萬,如果又是屬於收入較高的職業類別,累積到 200 萬(或是以上)也不會是個難事。

當我們透過先前的 6% 年化報酬率試算,如果這位上班族,將他的資產投入到市場中,開啟 Coast FIRE 的狀態,則在他 65 歲的時候,很有可能會擁有 600~1200 萬的退休金,而他要做的事情,就僅僅只是把這些資金,投入到市場的懷抱中,與市場一同成長。

換句話說,如果他不知道可以這麼做的話,他必須要持續辛勤的儲蓄與工作,一邊覺得賺錢很困難,一邊感嘆錢不夠用,直到 65 歲。

但是如果他理解 Coast FIRE 的做法,便會曉得,未來的他其實會很有錢。

因為目前的 100 萬資產,在將來很有可能帶給他 600 萬的回報。

所以,我想告訴你的是,不要妄自菲薄,千萬不要輕易放棄對人生的美好憧憬,把握時間的魔力,趁早努力替自己累積第一筆資金,因為你的未來將比你想像的更加地富有!

Coast FIRE 為何如此有魅力?

Coast FIRE 對我來說有很大的吸引力,其原因是我能在實際達成財務獨立之前,便可以大幅降低工作所帶來的壓力,或是擁有更多的彈性去從事其他熱情的事物。

Coast FIRE 將帶來生活型態的改變,讓你擁有更多的選擇

比如一位 22 歲,大學剛畢業的小資族,目標是在 40 歲達成 Coast FIRE,進而追求他的夢想,於是,我們從前述的6%年化報酬率來估算,他會需要 233 萬的投資本金。

而他所需要做的財務規劃,在接下來的 18 年,必須要累積 233 萬的資產,相當於每年存下 13 萬的資金,換算每個月約為 1 萬的儲蓄金額。

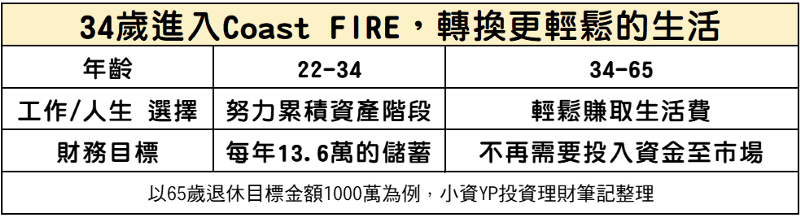

但他如果認為年輕的時間更為珍貴,想要更早在 34 歲就達到 Coast FIRE。

他就必須要在 12 年的期間,累積 164 萬的資產,每年所需要儲蓄的金額就會多一點,達到 13.6 萬的資金。

因此,在實際抵達 Coast FIRE 目標金額之前,這位小資族不但需要透過工作養活自己之外,還得需要替未來的退休金準備,這其實正是目前,你與我的現況。

換句話說,如果我們將這位小資族的人生,分成兩種不同的生活階段檢視,34 歲達成 Coast FIRE 之前與之後,將看得更清楚差異。

- Coast FIRE 的年齡是一個分水嶺

- 34 歲以前要盡可能的儲蓄,努力工作,存下 Coast FIRE 的資金

- 34 歲之後則是輕鬆過生活(省下了每月 1 萬多的投資金額)

- 34 歲之後賺多少花多少

- 可預期在 65 歲擁有 1000 萬的資產

因此,透過這個例子,我們很清楚的理解,這位小資族在 34 歲的前後,人生的規劃會有所不同。

在 22-34 歲的這段期間,他很可能會需要衝高的收入,設法讓自己擁有較高的儲蓄率,甚至還可能會降低自己的生活水平,其目的就是盡可能地在 34 歲的時間點,存下 164 萬的本金。

一旦他辛勤的努力獲得回報之後,終於順利在 34 歲,成功累積足夠的資產,邁向 Coast FIRE 的階段,接下來的往後人生,便可以釋放出來更多資金/時間。

對於未來的生活,他還可以有 3 個選擇:

- 選擇挑戰下一步的 FIRE 境界,讓退休年齡提前,趁早達到完全不需要工作的境界

- 維持 Coast FIRE,從事相同的工作,但是提升他的生活水平

- 維持生活水平,選擇一個僅需要支撐他生活支出的工作即可

這就是 Coast FIRE 的魅力所在,因為當你進入到 Coast FIRE 的階段,你已經不需要擔心在 65 歲的時候,沒有錢可以退休,而是可以盡情的享受當下的生活,達到賺多少錢花多少錢的境界。

Coast FIRE 結論:

對於許多投資朋友來說,退休這個目標,看似遙遠,但其實有非常多種不同的形態與方法,可以協助你完成。

在傳統的退休定義,我們會工作至 65 歲,接著不再有任何主動工作所獲得的收入,進入人生的第二種生活。

而在常見的 FIRE,主要目的是想要提早退休,讓工作變成一種選擇,則是透過極高的儲蓄率以及降低未來的生活所需,兩大關鍵因素,讓自己在 50 歲、甚至是 40 歲以前邁入 FIRE 的境界。

不過對於本文的 Coast FIRE,則是介於這兩種退休模式,呈現出來的另一種生活型態。

一旦當你完成 Coast FIRE 的水平,你僅需要賺取你生活的費用,而不需要擔心退休金的議題

Coast FIRE 帶來的最大好處,你擁有更多調整的權力,去選擇更合適你的工作,進而達到一個更佳的工作與生活的平衡。

比起以往的 FIRE,直接從有工作跳到沒有工作的挑戰,對於多數人來說太過於艱困,但透過 Coast FIRE,反倒是從高壓、高工時的工作,換成低工時、壓力較輕的工作,儘管收入會變得較低,儲蓄率也會降低,但是在該狀態之下,你僅要顧好當下的自己即可。

達成Coast FIRE,便是讓自己擁有更多一點的生活選擇

我相信在這個狀態底下,你會有更多的能量去尋找人生的熱情,也能更容易地將興趣轉換成工作收入,達到一個長久的生活與工作平衡。

當然,是否要選擇持續工作到終老,未必是每個人的投資目標,但與其你把傳統的 FIRE 擺在第一位,我認為,將 Coast Fire 的目標金額,視為你的財務獨立第一個里程碑,肯定會顯得更輕鬆且有成就感許多。

但無論你最終選擇哪一種方式前進退休生活,我相信都是想要往更自由的人生邁進。

為了達成這個目標,不要忘記,最能夠協助你抵達終點的投資方法,就會是一年投資 5 分鐘的指數化投資,這也是眾多成功 FIRE 前輩所採行的方法。

目前我正在 Coast FIRE 的路上,你會想要一起前往嗎?

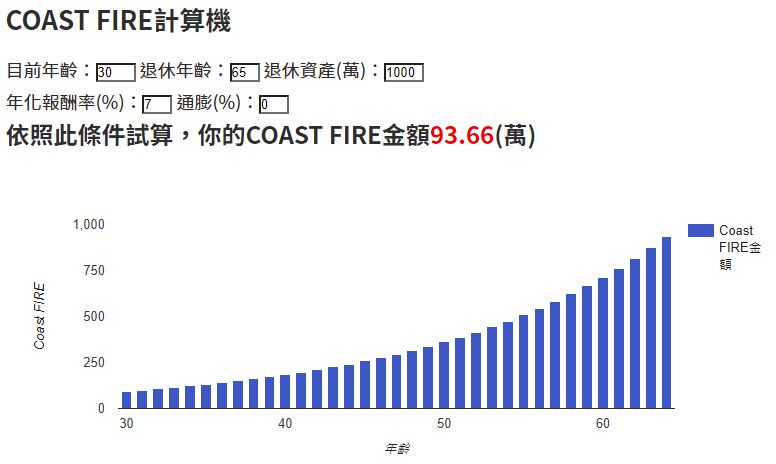

如果你對於 Coast FIRE 的生活型態感到心動的話,現在就透過 Coast FIRE 計算機理解目標金額,並且開始投資,替自己累積未來的退休金吧!

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

本文載自小資YP投資理財筆記,原文於此

( 圖:shutterstock,非本人僅為示意 / 本文內容純屬參考,並非投資建議,投資前請謹慎為上 )

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode