解封商機啟動,長榮航、華航怎麼挑?專家揭那檔股價低、財務更穩定!

航空股

,

股票

,

華航

,

長榮

,

解封商機

航空股

,

股票

,

華航

,

長榮

,

解封商機

新冠疫情延燒至今 2 年,隨著致死率下降與疫苗普及,各國紛紛開啟國門迎賓。國內 2 大航空業者有機會搭上這波解封商機。

自新冠疫情爆發以來,各國為防疫而關閉國門,導致全球航空班次驟減,在病毒持續變異、疫情反覆升溫之下,不能出國的日子不知不覺也已過了 2 年。不過,隨著全球疫苗施打率提升,變異病毒的致死率下降,疫情的威脅程度已不如先前可怕,在眾人引頸期盼出國下,航空業似乎迎來曙光,民眾壓抑已久的出國心情,或將能在 2022 年底釋放。

為度過艱困的航空景氣,各國業者無不施以各種手段開源節流。惟疫情前客運的營收比重過大,以及龐大的成本攤銷不斷燒錢,各家方法多為杯水車薪。

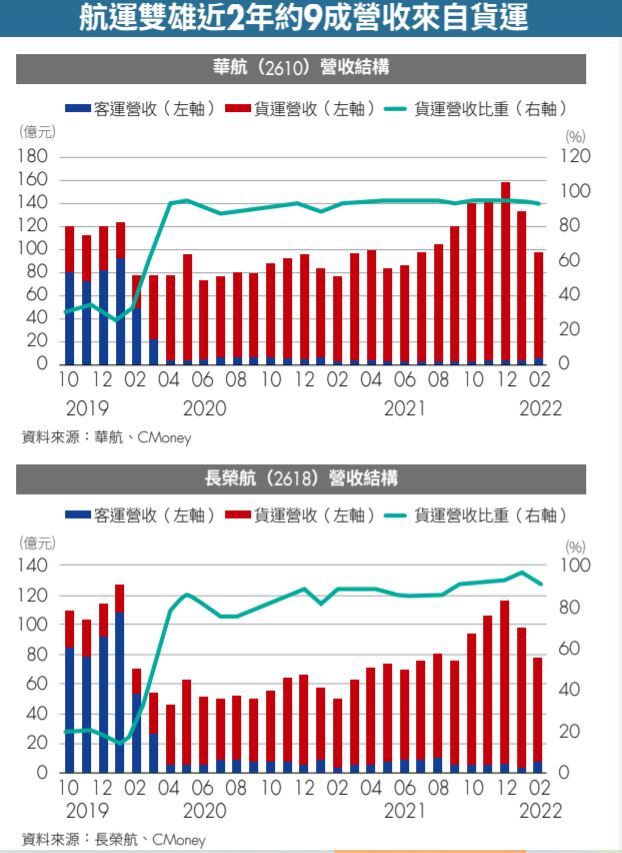

然而,在台灣卻有不同氣象,國內的航空雙雄長榮航(2618)、華航(2610)得益於台灣出口的優勢,且逢海運塞港問題,空運因此迎來轉單,帶動航空雙雄在 2021 年貨運營收比重皆達到 9 成,在運費高漲下,航空雙雄去年均繳出佳績,其中華航全年 EPS 1.67 元(2020 年為 0.03 元),長榮航亦扭轉虧損(2020年為 - 0.69 元),EPS 達到 1.31 元,與海外業者面臨經營逆境,形成強烈對比。

- 推薦閱讀:不只航空雙雄!1檔隱藏版解封概念股有戲!

- 錢雜誌 APP 上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

客貨運需求強勁,航空業營運展望佳

由於北美零售庫存低檔、半導體需求強勁,帶動航空貨運需求在第一季淡季不淡,根據 IATA(國際航空運輸協會)的報告顯示,今年 2 月全球航空貨運延噸公里註(CTKs)較去年增加 2.9%,亦即雖逢亞洲農曆新年,貨運需求仍未減緩,這點從航空雙雄的營收也能看出端倪,華航、長榮航 2 月的營收分別較去年成長 28%、50%,其中約 9 成來自貨運營收。

隨著農曆年後復工,補庫存需求恢復,加上俄烏戰爭導致中歐班列(CR Express)部分的班次停駛,且海運缺工、缺櫃問題頻傳,有利於海轉空運的訂單維持,預期空運的動能可望延至今年上半年,有利於華航、長榮航今年貨運的營收維持在高檔。

除了貨運需求的利多之外,疫情的影響其實已趨緩很多。IATA 指出,今年 2 月全球客運收益公里(RPKs)較去年同期增加 116%,同時 2 月全球客運的運輸已恢復至疫情前 55% 的水準。現階段全球第二劑疫苗施打率約 6 成,2021 年底全球上市疫苗廠的生產量約每年 100 億~110 億劑,以全球 70 億人口、每人施打 3 劑估算,預期最快接近 2022 年底,第三劑疫苗的覆蓋率約達 8 成,屆時將有利於客運需求明顯復甦。

疫苗施打率較高的歐美地區,多採取與病毒共存的方式,且為提振疲弱不堪的航空、旅遊經濟,多有逐步解封的計劃,澳洲、紐西蘭則已開放邊境。在防疫較嚴謹的亞洲地區中,新加坡已領先宣布 4 月起全面解封,日本則在近日宣布解除美、英、法等 106 個國家的入境管制。

- 推薦閱讀:全球報復性旅遊潮將來臨,2類股後市看俏!

至於台灣,近日疫情快速升溫,所幸確診者多屬輕症,國內對於疫情的態度,亦有逐步從全面清零轉為重症清零的趨勢。相信隨著國內的疫苗施打率持續提高,將能淡化疫情的影響,國際解封之路或將不遠。為領先布局疫後的解封商機,長榮航、華航亦於 4 月起新增 1 至 2 成的航班,可見兩者對於客運的復甦具有一定信心。

市場普遍看好航空雙雄今年的獲利,法人預估長榮航、華航今年 EPS 分別約落在 2.5~3 元、2~2.5 元。不過,就股價的評價來看,目前長榮航的股價淨值比約 1.8 倍、華航 1.9 倍,相較之下,長榮航的股價相對便宜。

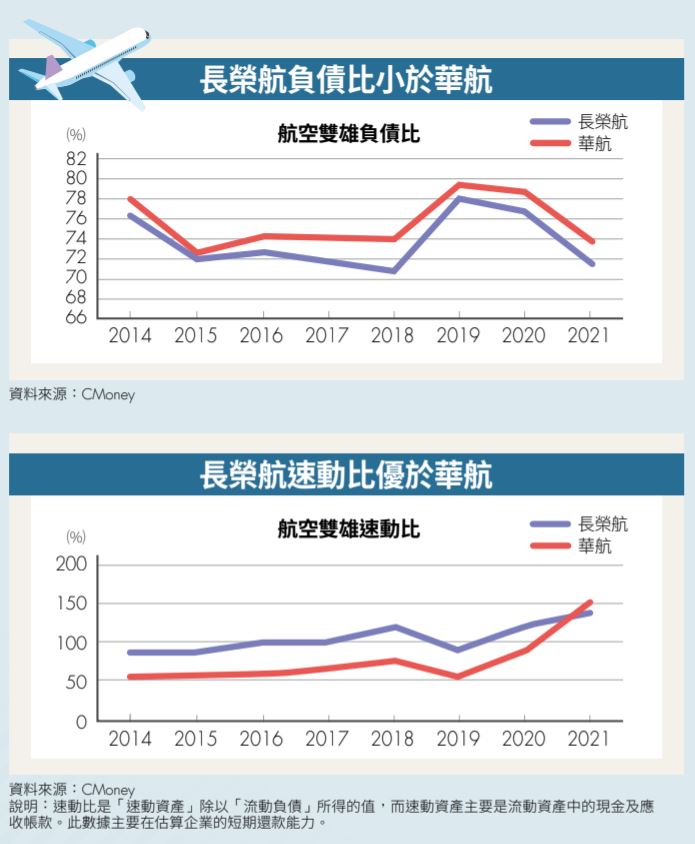

從財務層面來看,近年長榮航負債比均小於華航,速動比維持在 80% 以上,財務體質相對穩健。在面臨產業景氣不確定性高時,相對穩健的財務結構,除了有助於支撐其度過景氣寒冬,更有利於在景氣回升之時,大肆奪取市場率。

推薦閱讀:不只航空雙雄!1檔隱藏版解封概念股有戲!

疫後解封商機將啟動,長榮航受惠程度優於華航

就營運層面、機隊組成而言,華航貨機運能居國內之首,因而 2021 年的獲利相對長榮航亮眼。然而,客運在沉寂 2 年之久後,可預見未來需求的爆發程度,將遠勝於貨運運輸。而長榮航長年於客運營運極具優勢,其機師訓練精良、飛安紀錄卓越,客機平均機齡更僅 5 年,且隸屬於全球最大的星空聯盟(Star Alliance),透過與聯盟會員國資源共享,進而吸引高端客戶搭乘。可以想見後疫情時代,長榮航在客運營運的市占將持續提高。

整體而言,航空雙雄的營運展望正向。不過,近月俄烏戰爭影響原油供需失衡,油價一度漲逾 130 美元大關,引發全球航空股的股價下挫,主要是因為燃油成本占航空業者的成本約 3 成,營運旺季期間甚至接近 4 成,市場擔心高漲的燃油成本將會壓縮業者的獲利空間。

不過,受惠於終端需求強勁,華航、長榮航皆於 3 月起調漲燃油附加費藉此轉嫁成本,仍有助獲利持穩。近日因美國釋放戰備儲油,油價回落至 100 美元左右,然市場預期第二季全球的原油供給仍偏緊,因此投資操作上,短線尚須提防原油價格漲勢捲土重來,長期而言,只要全球解封的步調持續,仍有利於客運需求復甦。

本文精采內容來自2022年5月號《Money錢》,文中受訪者的情況或許有變,但提供的觀點、建議仍具參考性。

掌握最新投資理財資訊且,請鎖定 2022年8月號《Money錢》

(圖:shutterstock,僅為示意 / 本文內容純屬參考,並非投資建議,投資前請謹慎為上)

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!