殖利率能夠預言經濟衰退?要把股票賣掉換現金嗎?專家:堅持到最後!

殖利率倒掛

,

經濟衰退

,

現金

,

市場

殖利率倒掛

,

經濟衰退

,

現金

,

市場

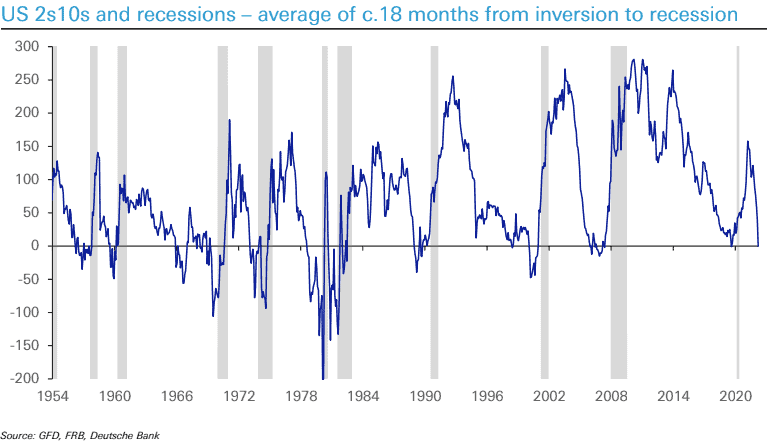

為什麼大家總是會特別關注殖利率倒掛?這是因為在過去美股的歷史,一旦出現殖利率倒掛的現象,總是會伴隨著經濟衰退的到來。如下圖顯示的是 1954 年來,美國 10 年期與 2 年期公債的利差,可以看見一旦數值低於 0,便是發生所謂的殖利率倒掛現象。

- 灰色的背景顏色區間,則是表明經濟衰退的時期。

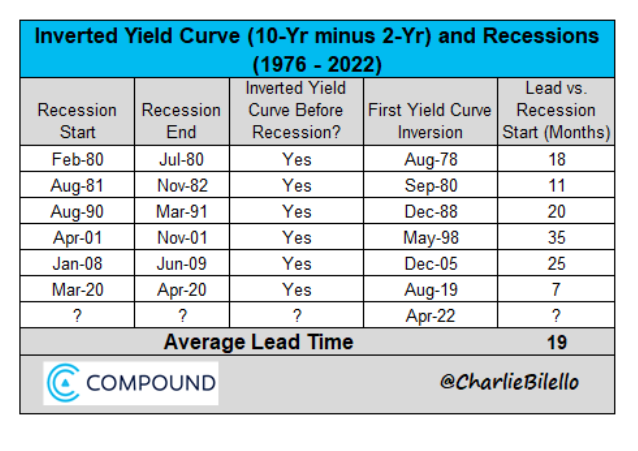

此外,根據 Charlie Bilello 的計算,從 1976 年來,一旦發生所謂殖利率倒掛的情況,平均歷時 19 個月就會導致經濟衰退。

雖然導致經濟衰退的平均時間是 19 個月,但當我們仔細看歷經的月數,最短的時間為 7 個月,最常則是差不多 3 年的 35 個月,其實看不出來一個較為明確的區間。

但無論如何,一旦出現殖利率倒掛的現象,新聞便會播報,投資人收到資訊後便開始恐慌,打開投資帳戶查看資產,煩惱該是否找個好時機賣出資產。

我們該擔心殖利率倒掛嗎? 面對此現象又該怎麼做?

答案是,什麼也不要做。

殖利率倒掛要賣出股票嗎?

從上述的歷史經驗,似乎擔心殖利率倒掛現象有其原因,投資人擔心經濟衰退的到來,更可能導致著投資市場的下跌。

為了避免下跌造成的虧損,你很可能會想趁著殖利率倒掛發生之時,把投資市場的資金賣出轉為現金,好躲過未來的虧損,等待風平浪靜,市場恢復正常的樣貌,再轉入投資。

這種擇時進出市場的想法,是如此美好的想像,也是許多人目前正打算執行的行為。

投資是否有這麼簡單就能預測市場的走勢?透過一個指標便能洞悉未來?

讓我們看看研究文獻是怎麼看這個問題的。

在 2019 年,由 Eugene F. Fama 與 Kenneth R. French 共同發表的 Inverted Yield Curves and Expected Stock Returns,針對是否要因為殖利率倒掛而賣出股票轉為現金的議題,做了一番研究,並且做出以下的結論。

We find no evidence that inverted yield curves predict stocks will underperform Treasury bills for forecast periods of one, two, three, and five years.

沒有任何證據能夠說明,因殖利率倒掛而賣出股票轉入現金(國庫券)的行為,在其後的 1、2、3 以及 5 年能獲得更好的報酬。

換句話說,當你選擇賣股而現金為王,是個非常不明智的決定。

對於此刻你來說,聽到不需因殖利率倒掛而賣出的看法,肯定有所震驚。

因此,我有必要多讓你了解,在這篇文獻中,是如何詮釋此問題,並且下出此結論。

Inverted Yield Curves and Expected Stock Returns

在該論文中,為了理解殖利率倒掛與股票市場跟現金之間的關係,作者們為此規畫了一項實驗方法。

以下是該實驗的一些背景與條件設定:

- 回測時間為 1975–2018

- 數據來源的國家、1975 年有 6 個,1990 有 10 個,1991 則是 11 個,並且將此分為三種群組:美國市場、非美國市場以及全球市場

- 殖利率倒掛共來自於 6 種利差

這個實驗方法是這麼做的:當殖利率發生倒掛,便把市場的資產賣出,轉為 1 個月的國庫券(極類似現金的角色),直到利率不再有倒掛的現象,才會轉回市場投資,並且藉此觀察其後 1、2、3 以及 5 年對比買入持有的報酬。

也就是說,實驗組是個根據殖利率倒掛為買賣的條件設定,對照組則是買入持有不隨之起舞的組合。

此實驗的最主要目的,想了解在殖利率反轉過後,投資股票的報酬,是否會比現金還要差。

- 如果屬實,那殖利率倒掛之後,賣出股票是個合適的選擇

- 如果否定,那殖利率倒掛就是個雜訊

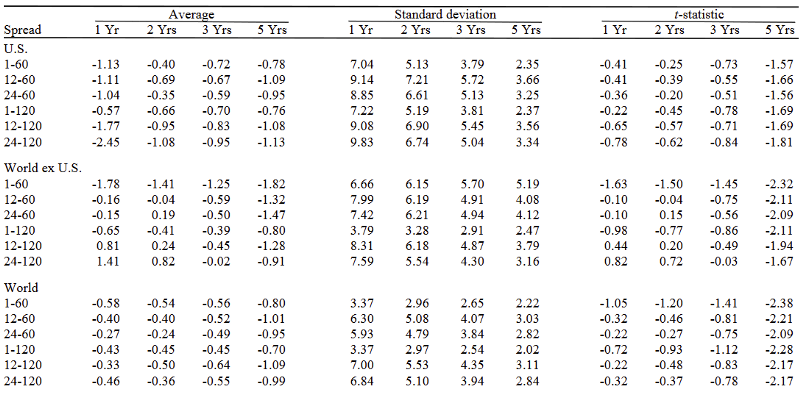

實驗的結果如下圖所示:

- Spread 顯示的是利差:比方 1-60 代表的是 5 年期與 1 個月期的利率倒掛狀態

- Average 顯示擇時進出相對於買入持有的平均超額報酬

- 嘗試根據殖利率狀態而擇時進出市場的策略,所帶來的波動也相對較高

此項實驗的結果,令人感到非常失望。

因為對於那些想要利用殖利率曲線試圖預測股票未來市場的人們來說,結果不盡人意。

在所有 72 種的實驗情況(6 個利差*4 個區間*3 種市場),僅僅只有 5 個例子呈現擇時進出的優勢(通通都在非美市場),機率不到 7%。

換句話說,當你決定根據殖利率曲線賣出股票轉為現金,你極可能面臨的結果,是輸給什麼都不做的:買入持有。

甚至可以說,此種擇時進出的策略,便是帶來虧損。

離開市場買入債券獲得超額報酬?

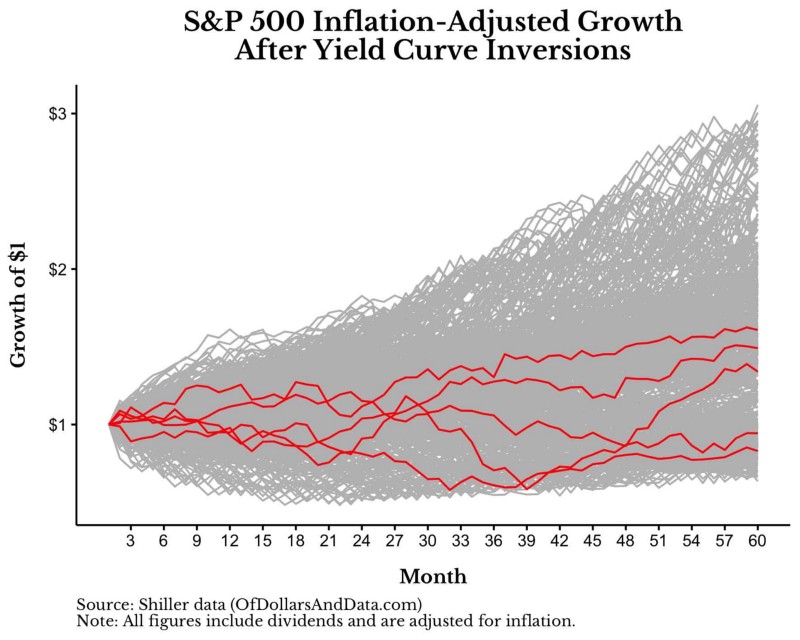

除此之外,在 Nick Maggiulli 的文章《The Yield Curve Just Inverted…Now What?》,一如往常,發揮 NICK 數據魔人的特質,採用過往美國市場,對於殖利率曲線倒掛之後的報酬走勢圖象,藉此了解倒掛後的報酬與其他非倒掛時刻的報酬差異,進一步地展現出與先前相同的結論。

在該篇文章中,作者所檢視的是 10 年期與 2 年期的利差。

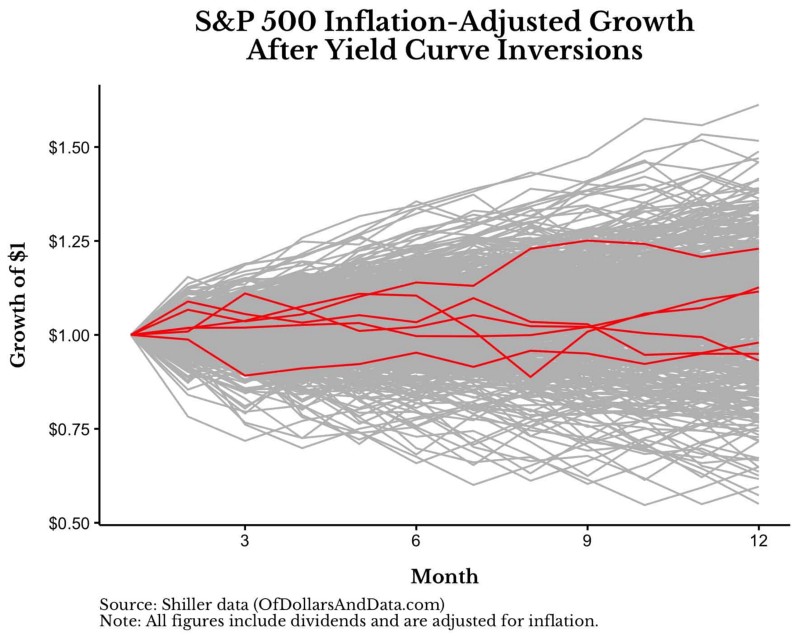

首先,觀察發生殖利率倒掛後 1 年的市場走勢如下。

- 紅色代表是發生殖利率倒掛後一年的報酬走勢

- 共出現 6 種情況

- 殖利率反轉的中位數報酬為 4.7%

- 正常情況的中位數報酬為 9.0%

如果我們將觀察的時間從一年延伸到兩年,結果依然是差不多的

- 殖利率反轉的中位數報酬為 4%

- 正常情況的中位數報酬為 8%

難道,根據殖利率反轉的狀態,是代表未來市場的走勢即將放緩的訊號?

先讓我們繼續看個 5 年觀察區間

- 殖利率反轉的中位數報酬為 6%

- 正常情況的中位數報酬為 8%

就過往的歷史經驗來說,當殖利率產生倒掛,美國市場的表現有一定的機率表現會比非倒掛的時刻還要來的差。

但是,這並非是絕對的定論。

因為我們馬上可以找出一個絕佳的反例:在 2019 年的 8 月,就發生了殖利率倒掛的現象,但是美國市場從那時到現在的報酬,相信你很清楚,上漲超過 50% 以上,遠遠超出過往一般應有的水平。

除此之外,我相信你可能會有一個疑問,如果離開市場的資金,不是轉為現金而是換成債券,會不會就此改變結果呢?

畢竟在反轉後的股票市場走勢並不如正常的情況,換成債券應該會比較好吧?

很可惜,並非如此。

儘管股票市場在殖利率反轉後的走勢不如正常情況,但債券市場在殖利率反轉後的表現,也將不如正常走勢。

換句話說,一旦出現殖利率反轉,不管是股票還是債券,都容易呈現相較於一般情況較弱勢的增長。

當兩者都表現不如預期,股票有高的機率能夠勝出債券的報酬。

從 1970 年以來,當發生殖利率倒轉後,觀察股票與債券後一年的中位數報酬

- 股票: 4.7%

- 5 年期美國公債: 4%

就算我們將觀察的年限從 1 年延伸至 2 年甚至是 5 年的長度,債券輸給股票的情況,依然沒有改變。

還記得 Fama 該篇論文下了什麼結論嗎?

We find no evidence that inverted yield curves predict stocks will underperform Treasury bills for forecast periods of one, two, three, and five years.

兩者所要表達的結論是一樣的。

所以,不要以為股票的走勢不如以往,就故作聰明轉為債券,期待更好的報酬,恐怕是鎩羽而歸。

殖利率倒掛結論

從 Eugene F. Fama 與 Kenneth R. French 的論文發表中,我們得知在殖利率倒掛之後,如果嘗試擇時進出,將股票換成類現金的短期債券,不但沒有辦法有效的發揮人們預期中的趨吉避凶,反而是帶來高機率的虧損結果。

當一項策略,在過去都無法有較高的成功機率,你又該如何期待在未來能夠如你所想像的順利,避開下跌迎接上漲的超額獲利?

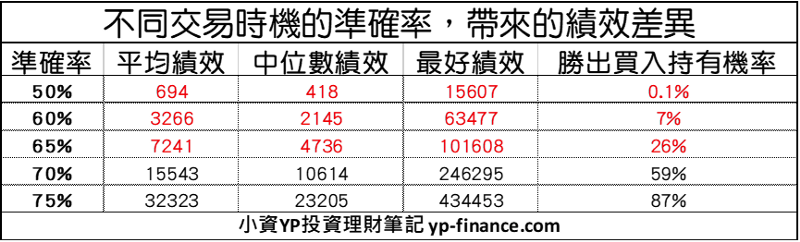

在先前的文章我們也演繹過,想要讓擇時勝出勝出買入持有,投資人需要至少 70% 以上的交換準確率。

請記得,簡簡單單的採用買入持有,不因任何市況改變調整配置的策略,就能帶來 8532 倍的財富增長。

另外,我們也從 Nick 的文章中理解,儘管發生倒掛後的市場,走勢並不如其他正常時刻,但是一旦我們藉此訊號離開股票市場換為現金,我們失去的機會成本依然是會上漲的市場,況且現金還不能對抗該時期的通膨。

就算不是換成現金而是選擇債券,效果依然不好。

因為在殖利率反轉後的股票與債券兩者表現,呈現的都是相較於正常情況還弱勢,你實在無法期待債券能夠帶來比股票更好的報酬。

當你把殖利率反轉這五個字消音或是打馬賽克後,再次觀看市場的走勢,你會發現,市場本來就會呈現上上下下的波動,不是上漲就是下跌,而人們只是習慣替下跌找出一個理由。

面對累積資產過程中的任何虧損或是下跌狀態:

We just have to accept it.

(接受它)

因此,針對於殖利率的反轉課題,儘管新聞與媒體一直不斷地放送負面消息,短期的市場或許會迎接下跌的走勢,但對所有投資人來說。

不需要做任何事情。

Do nothing and accept it.

我知道在投資的過程中,看見資產虧損或是成長放緩,會帶來心情上的沮喪或是擔憂,但是如果你想要保有長期投資計畫的成功性,你必須理解上漲的日子往往在大跌之後伴隨著到來,只要稍微錯過幾個好日子,你的績效就會被市場報酬拋在腦後。

假如你沒有預測未來的能力又想避免這種狀況發生,那最好的策略就是

牢牢地待在市場中,買入持有,遠離雜訊。

Stay the course.

更多好文推薦給你:

- 要怎麼選到賺錢的股票?專家:不要想著贏,要想著不能輸!

- 建立核心持股,保持穩定獲利!6 類可長抱的定存好股:2886、9925 殖利率高、商機大!

- 6 年讓資產變 8 位數!陳逸朴用 1 方法,一年只投資 5 分鐘不看盤、不選股,每月還有 3 萬被動收入

- 單筆投入 v.s 分批買進 哪個獲利多?選錯勝率差7成!專家:用額外收入投資就該…

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

本文載自小資YP投資理財筆記,原文於此

( 圖:shutterstock,僅為示意 / 本文內容純屬參考,並非投資建議,投資前請謹慎為上 )

理財工具推薦

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode