越早投資,定期定額+複利,退休金到老花不完!

退休

,

定期定額

,

投資

退休

,

定期定額

,

投資

你敢相信,曾經平均月薪7~8萬的白領人士,老年後竟淪為下流老人,一天只吃一餐,看不起醫生,獨自一人孤獨老死,日本高齡化社會,近年來正面臨著此社會現象,年輕時未正視退休議題,到快退休時,才發現為時已晚...

變老這件事,無人可避免,台灣一樣也是高齡社會,恐過不久將進入超高齡社會,越早開始做退休規劃,退休時越無壓力,若你是剛出社會的新鮮人、小資族,或是已有家庭的上班族,對退休感到陌生,不知道從何開始著手,人生財務模擬器將幫助你開始退休準備,算出退休時需要多少錢,及該如何投資。

透過人生財務模擬器 找到每月投資最佳金額

開始試算>> https://cmy.tw/00BVK4

在領取一份專屬個人報告之前,會需要先檢視平常生活必須花費,才能計算出未來退休時每月的基本開銷,像是飲食費、娛樂花費、交通費等等,進階一點的花費就會有租房的費用,買房的貸款,小孩子的教育費,個人保險費等等。

算出每月基本開銷/截圖自人生財務模擬器

還不清楚自己每月花費狀況的人,建議從記帳開始,記帳可以幫助你了解金錢流向,更清楚自己的消費習慣,也能從記帳中找出消費比例過高的項目,加以控制、節流,才有機會存更多錢。

立即開始記帳>> https://cmy.tw/00AE7I

填寫完後,系統會根據輸入的資料,提供一份專屬個人財務規劃建議。

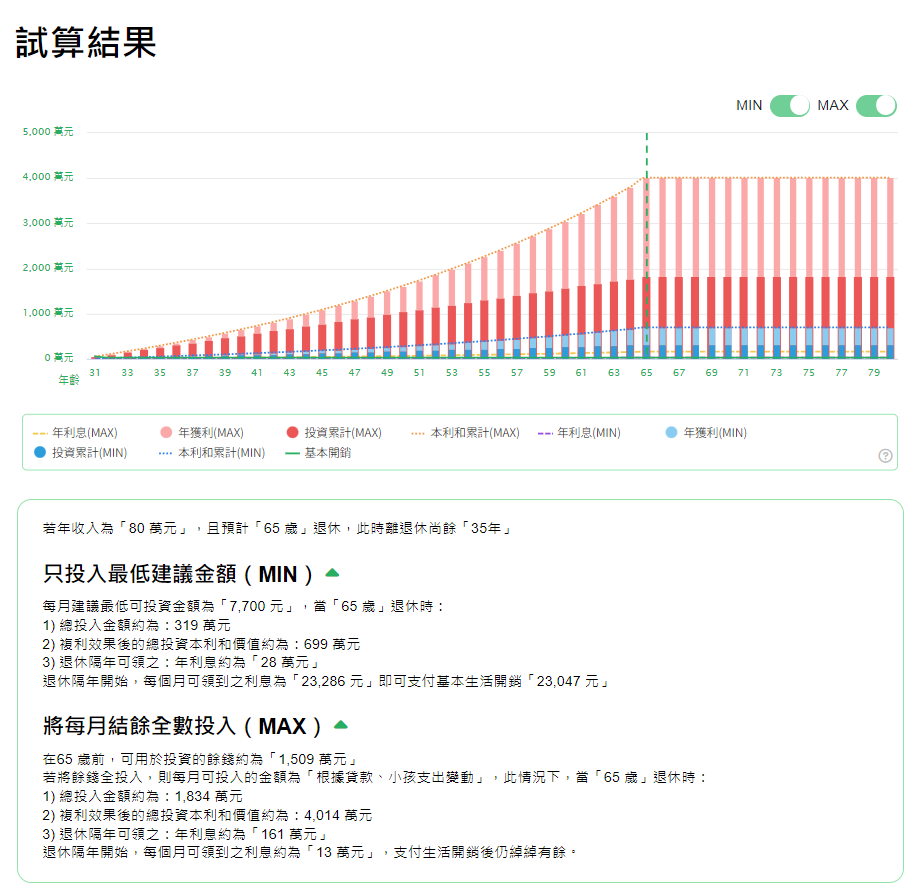

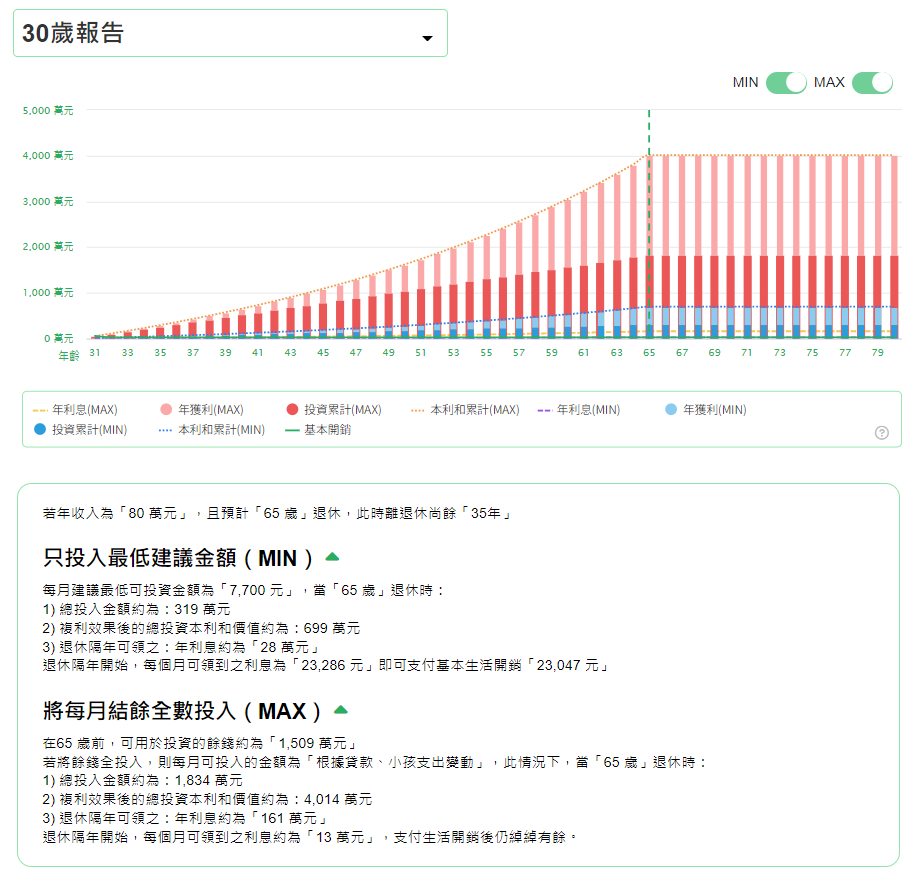

試算結果報告/截圖自人生財務模擬器

假設預計65歲退休,目前年齡30歲,每月基本生活開銷是2萬3,預計投資的ETF年殖利率是4%,報告結果會分為兩部分,第一部分是建議投資最低金額,從25歲開始,每月投入最低金額在年殖利率4%ETF標的,若都不賣掉,投資金額加上利息再滾入,到退休時,每年可領的利息是28萬元,即可支付每月基本開銷。

第二部分是試算,如果將每月結餘全數投入在年殖利率4%ETF標的,會發生什麼事,很明顯地,累積財富速度比每月投入最低金額快上許多,而且在65歲退休時,每年年利息可領到161萬元,等於每月有13萬元可以花,支付生活開銷綽綽有餘。

上方的長條圖,隨著年齡增長,每年投資金額及利息加總也會跟著增加,可以很清楚看到複利的威力,第二部分每月結餘全數投入(紅色的部分)明顯高出第一部分每月投資最低金額(藍色的部分),越早投資,越能享受複利的效果。

補充:什麼是複利?

複利指的是一種利息的計算方式,將本金所獲得的利息併入本金中,使資金規模擴大,並在下一期重複計息,透過利滾利的方式來累積資產。

要達到複利效果的關鍵因素在於「時間」,透過時間的累積,將每次獲得的利息不斷地再投入,長期下來資產將快速成長。

而最常見的方式就是定期定額買進股票、ETF或是基金等投資工具,將每年所獲得的利息再一次投入買進同樣的標的,就能在隔年獲得更多的利息,這是一種適合上班族及小資族使用的投資方式,看似簡單,效果卻相當驚人。

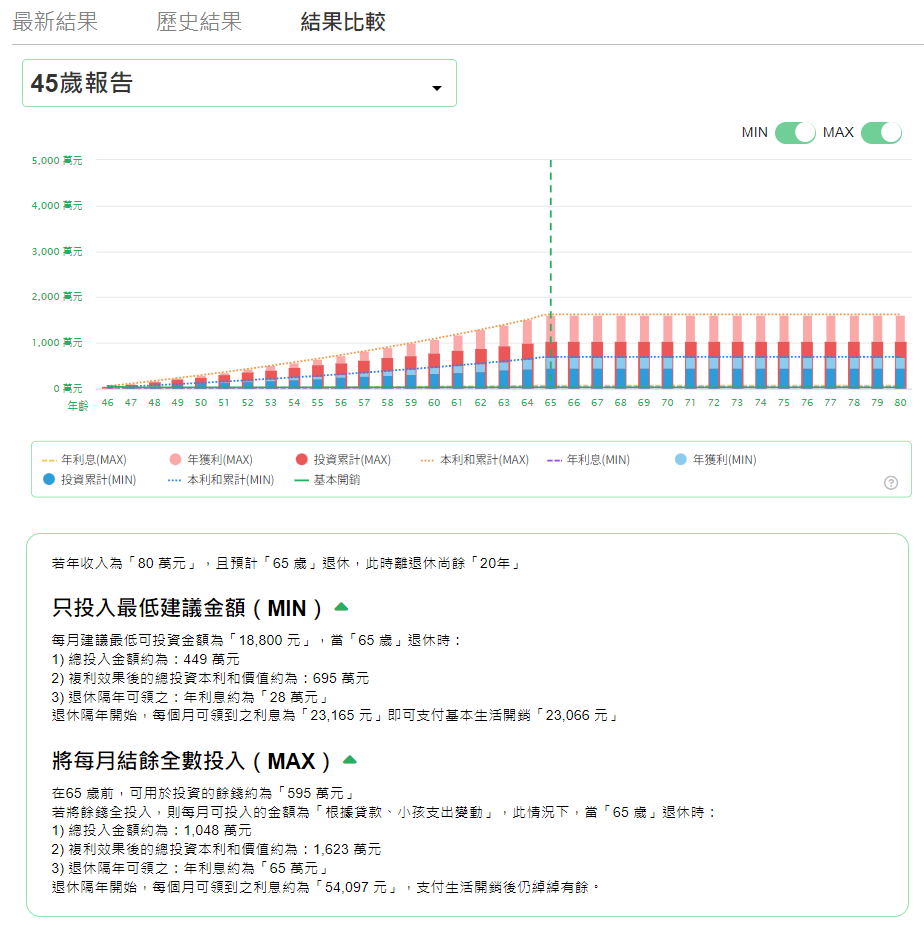

如果45歲才開始投資呢?

假設前面的設定都與年齡30歲一樣,只差在年齡更改為45歲,每月最低投資金額竟要快兩萬,足足是30歲的兩倍之多,再看看每月結餘全數投入,從45歲開始投資,退休後年利息可領65萬,和30歲開始投資相比,差了快一百萬,這告訴我們越早開始投資,複利效果越顯著,決不要等到快退休時,才開始準備退休金,就晚了一大步了!

30歲開始投資與45歲開始投資比較/截圖自人生財務模擬器

立即開始試算,領取你的專屬財務報告>> https://cmy.tw/00BVK4

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode