股債比「黃金守則」過時了

2018/08/07

股票

,

債券

,

風險承受度

,

股債配置

,

退休理財

股票

,

債券

,

風險承受度

,

股債配置

,

退休理財

投資新思維 依個人風險承受度調整比重

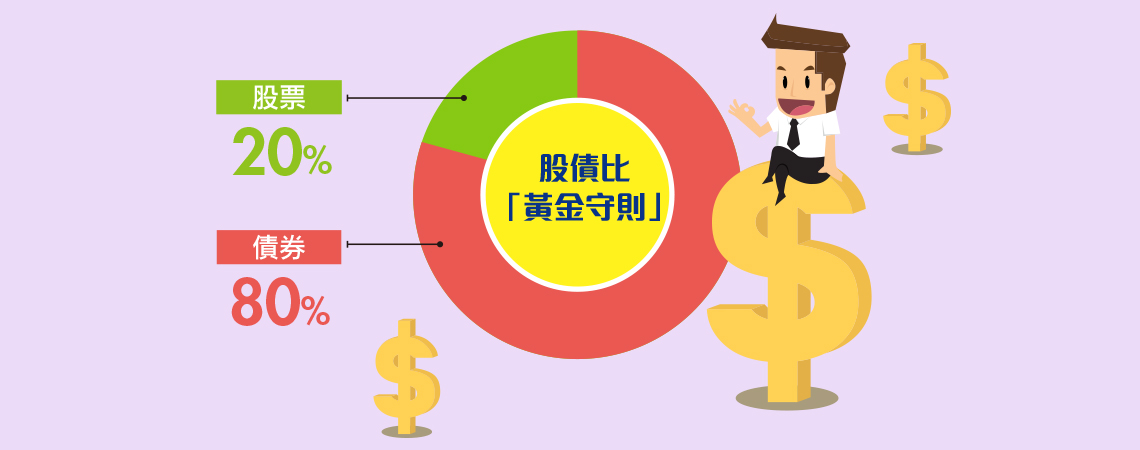

過去數十年來,退休理財專家大都建議人們以「100減去自己的年齡」來設定投資組合中的「股票百分比」,但隨著人均壽命延長,這個守則已經不見得適用。

長期以來,人們以股票及債券建立個人退休金的投資組合,而對於股債的占比,國內外專家普遍都會建議「100減去自己的年齡」,所得的數字作為股票百分比。假設你今年80歲,你的退休投資組合中,股票占比應為20%,其餘80%則是債券。

這個行之多年的股債黃金比例守則,其背後的邏輯是:隨著人們年齡增加,退休投資組合應該增加「安全」的債券比重,並且同步降低股票的比例,因股票的投資風險較高,年齡越大,越承受不起股價下跌造成的損失。

人均壽命越來越長

退休投資要換腦袋

不過,上述「股債黃金比例守則」近年開始受到質疑,美國《Money》雜誌最近引述American Century Investments投資長Rich Weiss等多位專家的觀點,呼籲投資人別再隨著年齡增加而機械式地減少股票投資比例,應該依照自己的風險承受度,適當地調整股債投資比重。

專家指出,上述老舊黃金守則已不再管用,主要是因為人們的平均壽命越來越長,活到80歲、90歲以上者比比皆是,「活太久」已成為退休理財規劃的新興風險,如果個人退休投資組合中的股票比重太低,將難以達到當事人亟需的「財富增長」目標,畢竟債券屬於固定收益產品,不像股票能帶來較高的中長期報酬率。

近幾年來,不論是在美國或台灣,共同基金業者發行的「目標到期基金」(Target-date funds)越來越受到「以退休理財為目的」的投資人歡迎。不過,專家提醒,這類基金的股債配置大部分仍傾向依循前述老舊的股債黃金比例守則,可能無法滿足基金投資人「活太久」的退休理財規劃,尤其是那些已經從職場退休、年紀較大者。

股債配置因人而異

重點是能安穩睡覺

現代人的退休投資組合該設定多少的股債比例?Rich Weiss指出,當事人要考慮自己的財務狀況與風險承受度,「有錢人或高薪資所得族群的退休組合,股票占比或許不必太高,但對於大部分人來說,股票投資占比應介於35%~55%,低於35%會顯得太保守,高於55%則必須承受較大的股價下跌風險,重點是要讓自己每個晚上都能安穩睡覺,即便市況不好,也不用擔心股價下跌。

專家們普遍認為,股價的短期波動可能會很大,就像今年初以來的市況,這主要是因為全球股價已普遍漲高,又有中美貿易戰、歐美貿易爭端等重大不確定因素。不過,回顧全球主要股市指數的長期歷史走勢,基本上都能給投資人帶來正報酬,儘管其間歷經各種金融風暴、政治危機、戰爭等利空事件。

例如,美股S&P 500在過去40年的累積報酬率都能打敗通貨膨脹,扣除通膨的最高年複合報酬率可達到10.3%,明顯超越投資債券、房地產、黃金的投資報酬率。

股票投資要分散風險

股票ETF是好工具

不過,股價的短期價格波動大,因此投資人不能把所有的雞蛋都放在同一個籃子裡,必須分散風險,而最穩健的作法是投資指數型基金ETF,這樣就能避免選錯個股的風險,股神巴菲特一直很推崇這種被動式投資工具。

目前在台股掛牌的股票ETF越來越多,其中包括國人耳熟能詳的台灣50、美股S&P 500、中國A股相關ETF等,很適合納入退休投資組合,建議投資人以定期定額的方式長期投資(反向ETF、槓桿型ETF除外)。相較於一般共同基金,ETF的費用率明顯較低,而且長期報酬率超越大多數的共同基金。

如果你已經退休,不再有穩定的薪資所得,專家也建議手頭上至少先準備足夠3年花用的現金(可搭配短期債券基金等類現金),這樣一旦碰上股市進入較大幅度的空頭修正期(通常約1年),就不必為了生活日常開銷或急用,被迫把股票賣在相對低點,打亂了原有的退休理財計畫。

全文未完,看更多請見《Money錢》2018年8月號第131期

.jpeg)

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode