台灣人「愛息」,外資也「愛息」,但外資選擇標的更多元化,兼顧「資產配置」概念,近年來不斷大手筆加碼人民幣債券,根據中國中央結算公司統計,截至今年1月,外資已連續26個月加碼人民幣債券,面額達3.06兆人民幣,較去年12月增加1211億人民幣,年成長更高達62.1%,資金流入帶動債市交投火熱,1月交易量達5,883億元人民幣,2020年全年度外資累計加碼逾1兆,資金湧入速度、規模、熱度皆是前所未見。

國泰投信量化暨指數商品處固定收益團隊分析,外資近期狂掃人民幣債券,就是看準其絕佳的投資時間點,不只想領到比歐美各國公債更高的利息,還有機會賺到可觀的資本利得。外資看好目前的絕佳進場時間點,不斷加碼,主要原因有三。

買點一:中國國債品質好、利率高,外資當長期資產配置

中國政策性金融債的發債機構為中國進出口銀行、國家開發銀行和中國農業發展銀行,就像是台灣的公股銀行,這些都是政府支持或擔保之政策性銀行,信評等同中國國債A+信評,不只安全性高,殖利率甚至又更高,長期約在3.5%~4%以上,可說是公債的「升級版」,兼顧安全及收益。

而能擁有A+高信評的國家,如美國、德國,其十年期公債殖利率卻遠遜於中國(如表一)。中國經濟領先全球復甦證明了,政府在新冠疫情爆發初期即採強力控制手段非常有效,使中國成為目前全球經濟唯一主要的成長引擎,加上主管機關避免做出像歐美國家般,採取激進的貨幣寬鬆政策,而推動控槓桿政策,使流動性增速逐步回落,殖利率有效被控制住之下,中國國債收益率將穩定在3%左右。

全球疫情遲遲未能緩解,不確定性仍相當高,金融市場波動仍相當大,使各國央行仍須繼續維持寬鬆的貨幣及財政政策來支撐經濟成長力度,低利率、甚至是負利率的寬鬆環境不變,投資人「愛息」需求將帶動資金持續追逐利率較高的中國債,對外資來說更顯其吸引力,當成長期資產配置,而公債升級版的中國政金債,與國際資產的相關性低,受國際資產波動影響程度也低,殖利率又更高,更適合一般投資人納入資產配置。

高信用評等國家長短天期債券殖利率(%)

|

|

中國 |

美國 |

德國 |

|

短天期公債殖利率(1年期) |

2.47 |

0.09 |

-0.72 |

|

長天期公債殖利率(10年期) |

3.21 |

1.09 |

-0.52 |

|

國家開發銀行殖利率(10年期) |

3.62 |

- |

- |

資料來源:Bloomberg,2021/01

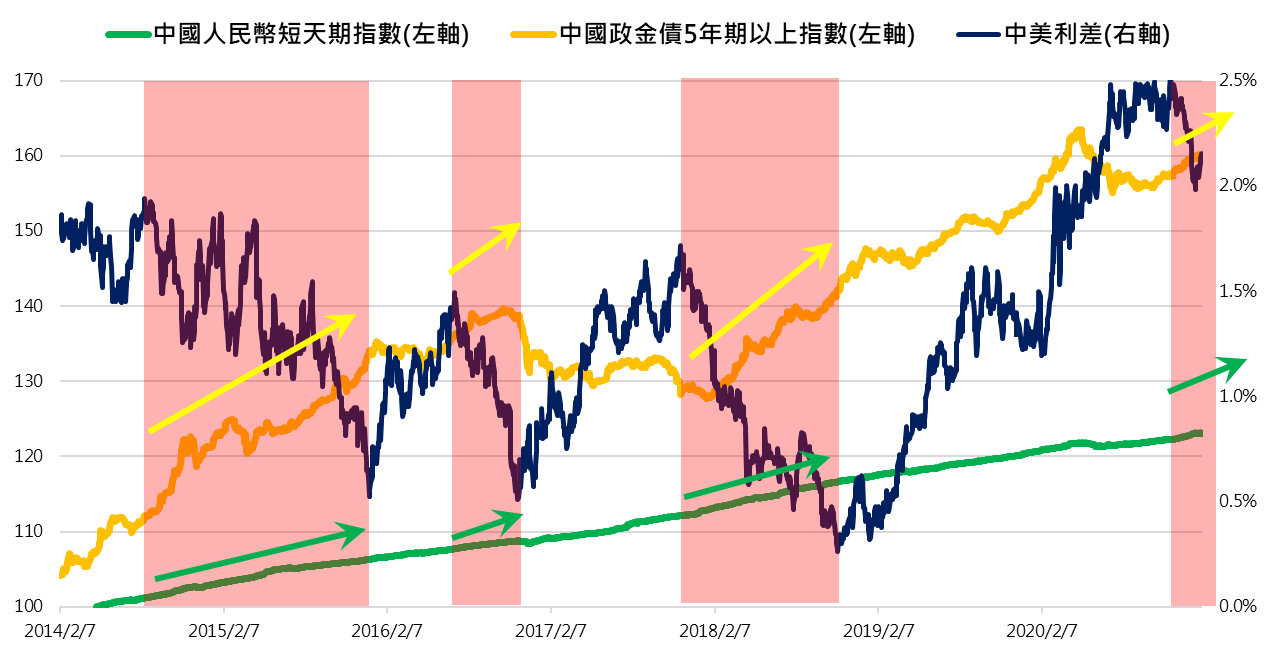

買點二:中美利差突破6年高點,絕佳進場時點勝率高

長天期利率反映國家經濟景氣、貨幣政策的變化,中國景氣領先美國復甦強彈,使中美利差不斷擴大,提高外資流入意願。

而中美利差自去年年中攀升至近6年來高點,突破2%後居高不下,直至今年1月底才微幅回落至2.13%,而歷史經驗顯示,只要在中美利差超過1.5%時進場投資中國人民幣短天期債券、政金債(兩指數分別為國泰富時人民幣短期報酬ETF(股票代碼:00732)、國泰富時中國5年期以上政策金融債券ETF(股票代碼:00744B)之追蹤指數),持有1年以上的正報酬機率都高達100%,平均報酬分別為2.8%、11.3%,顯示此時就是跟進外資投資人民幣債券的絕佳進場點。

當中美利差自波段高點開始回落,降至低點的期間,中國人民幣短天期債券、政金債指數都維持一路上攻的走勢,平均上漲期間近9個月,平均漲幅分別為2.7%、8.1%。在低、負利率環境下,資金尋找收益趨勢未變,中國公債與中國政金債具顯著利差優勢,仍將持續吸引外資青睞,資金湧入不輟。

中美利差收斂期間,人民幣債券指數表現

|

利差高點 |

利差低點 |

利差縮窄期間(月) |

短天期指數漲幅 |

政金債指數漲幅 |

|

2014/8/15 |

2015/12/29 |

16.7 |

5.1% |

19% |

|

2016/7/6 |

2016/11/24 |

4.7 |

1% |

2.1% |

|

2017/11/22 |

2018/11/8 |

11.7 |

4% |

10% |

|

2020/11/19 |

*2021/1/29 |

2.4 |

0.6% |

1.3% |

|

平均 |

11 |

3.4% |

10.4% |

|

人民幣債券指數 vs. 中美利差走勢

資料來源:Bloomberg、國泰投信整理,2014/02/07~2021/01/29,中國人民幣短天期債券指數、中國政金債5年期以上指數,分別為國泰富時人民幣短期報酬ETF(股票代碼:00732)、國泰富時中國5年期以上政策金融債券ETF(股票代碼:00744B)之追蹤指數。

買點三:外資再加碼1.5兆人民幣,資金瘋湧入中國

2018年以來雖有美中貿易戰、新冠疫情及美中科技角力等事件干擾,但外資無法抗拒中國國債的高殖利率,投資規模不減反增,截至1月底,外資持有中國債券規模逾3兆人民幣,已連續26個月資金加碼流入,推升中國債券市場成全球第二大,是機構法人資金布局的重要一環。

暨摩根大通及彭博巴克萊將中國債券納入全球主要債券指數後,富時羅素世界國債指數(WGBI)也將在今年10月啟動將中國債市納入指數,資金湧入規模上看1.2兆人民幣,國際大型投資銀行高盛預測,一旦中國債券進入富時指數,流入中國債市的投資規模將從原先的每月50~100億美元,增至100~150億美元。

根據外資銀行最新研究預估,今年外資流入規模,有機會上升至1.3~1.5兆人民幣的歷史新高,巨量資金流入之下,將繼續推動中國債市走揚。而去年中國經濟表現一枝獨秀,人民幣匯率更是升值逾6%,更增添中國債券投資魅力。加上拜登政府上任後預料中美關係轉趨和緩且弱勢美元格局持續下,人民幣仍有一定升值空間,各投行預估人民幣區間為6.2~6.5水位,未來人民幣持續看漲。

專家表示,雖然投資人雖無法直接投資相關債券,但也能靠著如國泰富時人民幣短期報酬ETF(股票代碼:00732)、國泰富時中國5年期以上政策金融債券ETF(股票代碼:00744B)等人民幣債券ETF,一樣能跟上外資步伐,提供投資人領息的新選擇。

女股神靠資安股賺翻!被駭客偷走金庫,靠資安ETF累積財富!

拜登撂狠話打擊駭客,加持資安產業飆漲 2020年ETF績效大評比,網路資安ETF勇奪前三甲!

只知道台積電就落伍了!費城半導體ETF未來趨勢怎麼看?