賣火柴棒小女孩的故事,妳一定聽過!但是賣牛奶的小女孩故事,妳聽過嗎?學了賣牛奶小女孩的方法,不但一天工作時間只要4小時,還能賺進比以前薪水更多的財富。賣牛奶的小女孩,賺錢方法很簡單,她只是製創造了一台會幫自己賺錢的自動擠牛器。事實上,這台機器不難打造,妳也可以做得到! 企畫:楊筱筠 插畫:林映綺 工作,可以賺取應得薪資與滿足成就感,但是,誰也無法保證可以永遠擁有一份令人滿意的工作及穩定收入。因此,提早為自己打造一個不必靠工作也能有錢流入的自動賺錢機制是絕對必要的。 每天敲敲打打著計算機,發現再怎麼省、怎麼存,戶頭內的錢增加速度還是很緩慢?有沒有辦法可以讓錢自動流進自己的口袋裡?在幻想著簽樂透中頭彩之前,我們要告訴你,真的有一台可以幫自已自動賺錢的機器,只是妳得先聽完以下的故事內容: 一個在田野間居住的小女孩,以靠賣牛奶為生。家中僅有一頭母牛的她,每天得起個大早擠牛奶,但仍賺不到什麼錢,因為一頭母牛的牛奶量就是這麼大,她再怎麼努力擠,每日賣出的所得都有限。 更困難的是,母牛總是會動來動去,小女孩的牛奶桶總是常常被打翻,導致她的收入無法增加,也沒辦法幫自己打造更舒適的生活環境。小女孩很困擾:該怎麼樣才能增加牛奶產量、賺到更多錢? 這時如果妳是小女孩,妳會怎麼做?先把牛奶桶固定好,以確保有穩定的牛奶,對吧!接著呢?存下錢,買更多健康與產量豐富的牛……。但是,單憑小女孩一個人又該怎麼擠這些牛奶?這時是不是該購進機器來幫幫她?一台好的擠奶器,等於有好幾個小女孩在幫自己擠牛奶,賺錢的速度就更快了。 看到這裡,妳是不是會覺得:小女孩擠牛奶這故事到底干我什麼事啊!事實上,小女孩就是妳,而那頭牛就是妳現在的工作。如果只有一頭牛、一個人力,那麼不管多努力、多認真,牛奶(薪水)的產量永遠是固定的,除非今天老闆(牛)心情好了些、體力恢復了些,能讓妳擠出多些牛奶(獎金、業績),或是妳偷時間出去,到別的牧場幫忙兼差擠牛奶(兼差收入),否則單憑一己之力,真的沒辦法創造太多現金流收入。 賺錢也要系統化 靠「自動化設備」賺錢 什麼是現金流?簡單來說,妳每月收入就是現金流,如果收入扣除支出的數字是正的,就代表你處在一個正向的現金流循環;如果是負的,就代表妳的現金流循環已經發生錯誤了。 現金流公式是固定的,但妳的腦筋是活用的,試想:如果你只靠薪水這份薄薄的主動收入,每月擁有固定且不多的現金流,是不是代表妳得要一直工作下去,這份現金流才不會中斷?或是妳得要兼更多差事,才能平衡未來面對支出更多時的狀況? 想起來就好可怕,對吧!但凡事都有解決方法,如果妳把資產變成一個「會自動產出收入」的工具,固定幫自己賺錢,不就賺得更輕鬆簡單了?投資美人看了右下圖,就會發現,如果成功將資產培養成妳的自動賺錢機,那麼它產生的被動收入將可以有兩個利用方法:再滾回資產中,或是做其他支出用途。 投資美人要知道,人力資本會隨著年紀增加而減少,而資產淨值則會隨著年紀增加而增加。所以理財的重點應該是在年輕時增加自己的工作收入,中年時運用資產協助增加資產總值(或與人力資本合作運用),老年時則用保本方法來享受這一生辛苦的成果。 「想要有錢,得要先學著將賺錢系統化!」知名理財作家夏韻芬也強調,每個人都應該學著把自己的收入分成工資收入與非工資收入。非工資收入的目的,就是妳躺著在家睡覺時,也會有錢自動流入妳的口袋。 就像直銷有下線一樣,只要培養好下線,就等於自動有人幫妳把錢賺進戶頭。投資美人也該在金錢上培養自己的「下線」,在本薪與兼差之餘,還能有其他的現金流來源。

收入:妳的薪水和投資收入所得(包括工資、利息、股利、房地產) 資產:每月使妳現金流入的項目(儲蓄、房租收入、股票收入、商業收入等) 支出:妳的生活基本支出何信用卡消費,以及貸款總和 (稅金、住房抵押貸款/房租、教育貸款、購車貸款、信用卡支出、額外支出、其他支出、小孩支出) 負債:每月使妳現金流出的項目(房屋抵押貸款、教育貸款、購車貸款、信用卡、額外負擔)

6大學習重點 成功打造自動賺錢機 在旅行社工作的Tiffany,就是位典型靠被動收入快速倍增自身資產的例子。年僅二十六歲的她,手中已有一棟房屋,雖然房屋是父母留下給她,但她善用每月租金收入(被動收入),將租金收入投資在股市上,長期累積高股息股票部位,建立自己的資產,四年來,這筆資產已經成長超過百萬元,加上每年固定配發的股利、股息,讓Tiffany足以暫時辭去工作、享受一整年的悠閒生活。 這裡學習重點➊ 善用被動收入:Tiffany收到「房租」這塊被動收入時,並非傻傻存進戶頭,只賺每年一%上下的利率,反而拿去投資其它工具。 這裡學習重點➋ 最佳投資時機是妳有閒錢時:一有閒錢就丟入投資中,不但能存起來,也能將資產養大。且投資時間愈長愈好,根據《錢的分配術》作者陳志彥所說,當你持續持有同一部位,有三分之二的時間是會獲利的。 除了股票,Tiffany還鑽研外幣,以澳幣為例,早在剛出社會的第一年就開立澳幣戶頭的她,看中的是高達五%以上的年息,投入成本約是十五萬元,但在澳幣不斷升值,從三年前的澳幣兌台幣一比二六、到現在的一比二九,Tiffany就賺了約一一‧五%匯率;年利率大約是四%,以目前Tiffany澳幣帳戶約近十八萬元來看,報酬率達二○%之多。 這裡學習重點➌ 提早建立資產部位:除了房子這個資產外,Tiffany還另外建立了會生股子股孫的股票部位,以及匯率、利息雙賺的澳幣。光靠這三項資產,Tiffany每月被動收入早就遠超過自身薪水了。 也許妳會說:Tiffany可以這麼順利擁有自己的自動賺錢機,是幸運在有父母已經買好一棟會賺錢的房子了。那麼,妳可以看看今年三十一歲的湯梓嫺的案例:兩年半前,她的淨資產只有二十萬元,但現在,她的淨資產已經有一百五十萬元,是兩年半前的七‧五倍。 「兩年半前的我,也是個愛打扮、愛花錢的OL,每天穿著新買的衣服到公司走秀,是最大興趣。」雖然畢業於大學財經系,但湯梓嫺對財經數字卻一點也沒有概念,不但買賣股票都跟著小道消息走,還一個帳戶走天下──只有薪資帳戶,沒有任何存款帳戶。 但直到一年半前、快三十歲的她看著自己的帳戶,發現八年來居然只存下二十萬元現金,讓她頓然覺醒,決定重新開始。湯梓嫺受到身邊友人啟發,了解培養一個會自動賺錢的財務機制,加上原本工作收入,才能快速累積手中淨資產。於是她第一步就是嚴加遵守支配原則,投資多少、存多少、花多少,都嚴加控管,不多花或亂花錢。 延伸閱讀: >>31歲科技女新貴,靠基金、買股 創造穩定現金流 >>時尚產業 女強人,靠收租每年多賺100萬 @全文未完,閱讀完整內容請加入官網會員

這裡學習重點➍ 嚴守每月支出比例:這樣才能控管妳的現金支出,將不必要的錢省下,轉而投資在會生錢的資產上。等到資產生錢後,再用這筆錢買喜歡的東西。 湯梓嫺利用匯豐銀行推出的子母帳戶,成功改掉自己月光族習性,每月固定將薪水的四成用於投資、兩成放入存款,另外還有一成是專門投資自己,也就是可以去學更多專業知識,因為湯梓嫻知道:「自己目前最大的賺錢資產,就是自己。」 另外湯梓嫺也開始製作自己的財務報表,查看手中有哪些資產可做小額財務槓桿操作。「其實大家都忽略了,自己無形的資產其實就是工作,因為工作不但能讓自己擁有一份穩定的現金收入,而且可以讓自己繳款正常、不必使用循環利率,讓良好的信用成為妳的資產,未來申請房貸或車貸時,就能拿到不錯的貸款成數及利率。」 這裡學習重點➎ 建立自己的財務報表:從財務報表中可以看到妳的資產與負債,以及每月現金流狀況,從中抓取可以改善的地方。 比較Tiffany與湯梓嫺,雖然投資方法不同、建立資產的方法也不同,但有一個相同地方是,兩人從頭到尾都維持一份穩定的主動收入現金流。自動賺錢機不是買下就可使用,你得不斷地灌原料(牛奶)進去,也就是得不斷地提供現金,讓它長大,它的產量才會愈多。 這裡學習重點➏ 維持一份固定的現金流:很多人會因為投資獲利、進出股市賺錢,就洋洋得意,進而辭去工作、專心攻股市房市。如果妳的資產還沒成熟到,它所產生的被動收入足以長期、固定、穩定地高於你目前收入的好幾倍,最好還是維持一份擁有固定現金流的工作,才能慢慢養大妳的自動賺錢機。 愈早執行 自動賺錢機賺愈多 這裡我們可以用乖乖儲蓄存錢的人,與及早善用投資工具賺錢的人來做比較。乖乖儲蓄的人因為害怕投資賠錢,所以選擇把錢存起來,固定領一筆微薄利息,爾後在退休時再慢慢把錢花掉。優點是,他可以掌握自己的財產成長數字,但缺點是當遇到通膨時,這筆錢就會不敷使用。 事實上,我們目前已經遇到負利率的狀況了。以目前台灣銀行一年期定期存款牌告利率為例,約一.○○五%(存款放在銀行產生利息的幅度),而主計處二月公布的預估今年全球消費者物價指數上漲一.二七%(物價上漲幅度),將這兩個數字相減,會發現結果差了○.二六五%,代表若將十萬元存入銀行一年後,只買得起九萬九千七百三十五元的東西。 雖然專家認為未來台灣會再升息,但在每次升息幅度像烏龜速度一樣慢、幾乎只會調升○.一或○.二個百分點的情況下,要等銀行存款生利息,不如自救會比較快。 舉例來說,每月撥二萬元來定存,定存利率為一.五%,和每月提撥二萬元定期定額購買基金來比較,十年、二十年、三十年的結果就大不同。第一個十年,雙方數字就差了一百二十一萬之多,到了第三個十年,每月定期定額者資產已經成長到三千萬,但用定存的人,存款卻只有近一千萬,差了兩倍之多。 即使在二○○八年遇到百年難得一見的金融海嘯,保持定期定額扣款的人,目前獲利還是相當豐厚,他們賺到的不只是低點買進的便宜淨值,還有長期投資的穩健報酬。 總而言之,在努力存錢時,就要同時不斷構築妳的資產。富爸爸清崎曾說:「建立自己強大的事業吧!」這裡的事業除了妳原本手中的本業收入,還包括「妳強大的資產」,能自動產出被動收入的資產,讓每一個滾入這個資產的新台幣成為妳最忠實的雇員,一天二十四小時幫妳工作賺錢。 加油吧!要知道,妳的自動賺錢機幫妳賺錢的管道愈多、妳生財速度才會愈快。當這台機器生財速度大於薪水好幾倍時,也許妳就可以考慮辭職、在家專心培養妳的自動賺錢機了!

女性理財4大基礎重點 1. 要先有花錢的欲望: 有花錢的欲望,才有賺錢的動力。試想,如果5000元就足夠妳過一個月,妳是不是會安於現狀,而懶於去開發新的賺錢來源?夏韻芬說,會積極努力開源的人,多半是被錢追著跑,而迫不得以想盡方法增加收入。如果能讓自己陷入這種情境當中,當然也就能迫使自己賺更多的錢。 2. 不要預支用錢: 有多少、花多少,絕對是最重要的理財重點。夏韻芬說,自己有一個女性友人,原本預估自己年終可以領到30萬元,開心的她便跑去訂了一間小套房,結果那年年終獎金因公司營運不佳,只發了三分之一、也就是10萬元給她,這位女性友人在付不出頭期款的情況下,只好與房東誠實告知,幸好房東理解、押金退還給她。夏韻芬提醒,預支用錢方法只能用在妳真的「確認」日後的現金支出能剛好cover,或是金額不會超出自己負擔範圍。另外,投資也要避免使用預支用錢,如此只會增加自己的投資風險。 3.不要花大錢省小錢: 投資美人要知道,記帳是為了控管自己的支出,省錢則是要避免過多不必要的支出,小錢省久了絕對會積沙成塔、有一番績效,但若這時花了一筆大錢,就會讓妳前面省小錢+記帳的努力白費了。 4.把自己變成豪門: 善用投資工具,讓自己資產迅速成長,當一個人人稱羨的小豪門。

提高工作之外的收入,打造我的自動賺錢機

2010/04/15

現金流

,

理財

,

自動賺錢機

現金流

,

理財

,

自動賺錢機

賣火柴棒小女孩的故事,妳一定聽過!但是賣牛奶的小女孩故事,妳聽過嗎?學了賣牛奶小女孩的方法,不但一天工作時間只要4小時,還能賺進比以前薪水更多的財富。賣牛奶的小女孩,賺錢方法很簡單,她只是製創造了一台會幫自己賺錢的自動擠牛器。事實上,這台機器不難打造,妳也可以做得到!

企畫:楊筱筠 插畫:林映綺

工作,可以賺取應得薪資與滿足成就感,但是,誰也無法保證可以永遠擁有一份令人滿意的工作及穩定收入。因此,提早為自己打造一個不必靠工作也能有錢流入的自動賺錢機制是絕對必要的。

每天敲敲打打著計算機,發現再怎麼省、怎麼存,戶頭內的錢增加速度還是很緩慢?有沒有辦法可以讓錢自動流進自己的口袋裡?在幻想著簽樂透中頭彩之前,我們要告訴你,真的有一台可以幫自已自動賺錢的機器,只是妳得先聽完以下的故事內容:

一個在田野間居住的小女孩,以靠賣牛奶為生。家中僅有一頭母牛的她,每天得起個大早擠牛奶,但仍賺不到什麼錢,因為一頭母牛的牛奶量就是這麼大,她再怎麼努力擠,每日賣出的所得都有限。

更困難的是,母牛總是會動來動去,小女孩的牛奶桶總是常常被打翻,導致她的收入無法增加,也沒辦法幫自己打造更舒適的生活環境。小女孩很困擾:該怎麼樣才能增加牛奶產量、賺到更多錢?

這時如果妳是小女孩,妳會怎麼做?先把牛奶桶固定好,以確保有穩定的牛奶,對吧!接著呢?存下錢,買更多健康與產量豐富的牛……。但是,單憑小女孩一個人又該怎麼擠這些牛奶?這時是不是該購進機器來幫幫她?一台好的擠奶器,等於有好幾個小女孩在幫自己擠牛奶,賺錢的速度就更快了。

看到這裡,妳是不是會覺得:小女孩擠牛奶這故事到底干我什麼事啊!事實上,小女孩就是妳,而那頭牛就是妳現在的工作。如果只有一頭牛、一個人力,那麼不管多努力、多認真,牛奶(薪水)的產量永遠是固定的,除非今天老闆(牛)心情好了些、體力恢復了些,能讓妳擠出多些牛奶(獎金、業績),或是妳偷時間出去,到別的牧場幫忙兼差擠牛奶(兼差收入),否則單憑一己之力,真的沒辦法創造太多現金流收入。

賺錢也要系統化

靠「自動化設備」賺錢

什麼是現金流?簡單來說,妳每月收入就是現金流,如果收入扣除支出的數字是正的,就代表你處在一個正向的現金流循環;如果是負的,就代表妳的現金流循環已經發生錯誤了。

現金流公式是固定的,但妳的腦筋是活用的,試想:如果你只靠薪水這份薄薄的主動收入,每月擁有固定且不多的現金流,是不是代表妳得要一直工作下去,這份現金流才不會中斷?或是妳得要兼更多差事,才能平衡未來面對支出更多時的狀況?

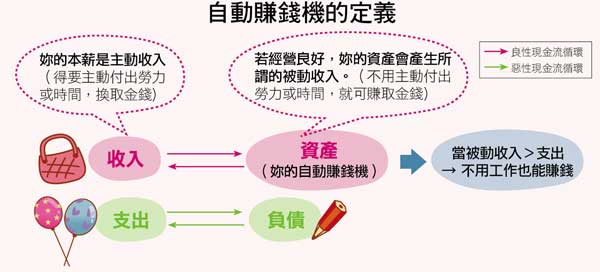

想起來就好可怕,對吧!但凡事都有解決方法,如果妳把資產變成一個「會自動產出收入」的工具,固定幫自己賺錢,不就賺得更輕鬆簡單了?投資美人看了右下圖,就會發現,如果成功將資產培養成妳的自動賺錢機,那麼它產生的被動收入將可以有兩個利用方法:再滾回資產中,或是做其他支出用途。

投資美人要知道,人力資本會隨著年紀增加而減少,而資產淨值則會隨著年紀增加而增加。所以理財的重點應該是在年輕時增加自己的工作收入,中年時運用資產協助增加資產總值(或與人力資本合作運用),老年時則用保本方法來享受這一生辛苦的成果。

「想要有錢,得要先學著將賺錢系統化!」知名理財作家夏韻芬也強調,每個人都應該學著把自己的收入分成工資收入與非工資收入。非工資收入的目的,就是妳躺著在家睡覺時,也會有錢自動流入妳的口袋。

就像直銷有下線一樣,只要培養好下線,就等於自動有人幫妳把錢賺進戶頭。投資美人也該在金錢上培養自己的「下線」,在本薪與兼差之餘,還能有其他的現金流來源。

收入:妳的薪水和投資收入所得(包括工資、利息、股利、房地產)

資產:每月使妳現金流入的項目(儲蓄、房租收入、股票收入、商業收入等)

支出:妳的生活基本支出何信用卡消費,以及貸款總和

(稅金、住房抵押貸款/房租、教育貸款、購車貸款、信用卡支出、額外支出、其他支出、小孩支出)

負債:每月使妳現金流出的項目(房屋抵押貸款、教育貸款、購車貸款、信用卡、額外負擔)

6大學習重點

成功打造自動賺錢機

在旅行社工作的Tiffany,就是位典型靠被動收入快速倍增自身資產的例子。年僅二十六歲的她,手中已有一棟房屋,雖然房屋是父母留下給她,但她善用每月租金收入(被動收入),將租金收入投資在股市上,長期累積高股息股票部位,建立自己的資產,四年來,這筆資產已經成長超過百萬元,加上每年固定配發的股利、股息,讓Tiffany足以暫時辭去工作、享受一整年的悠閒生活。

這裡學習重點➊ 善用被動收入:Tiffany收到「房租」這塊被動收入時,並非傻傻存進戶頭,只賺每年一%上下的利率,反而拿去投資其它工具。

這裡學習重點➋ 最佳投資時機是妳有閒錢時:一有閒錢就丟入投資中,不但能存起來,也能將資產養大。且投資時間愈長愈好,根據《錢的分配術》作者陳志彥所說,當你持續持有同一部位,有三分之二的時間是會獲利的。

除了股票,Tiffany還鑽研外幣,以澳幣為例,早在剛出社會的第一年就開立澳幣戶頭的她,看中的是高達五%以上的年息,投入成本約是十五萬元,但在澳幣不斷升值,從三年前的澳幣兌台幣一比二六、到現在的一比二九,Tiffany就賺了約一一‧五%匯率;年利率大約是四%,以目前Tiffany澳幣帳戶約近十八萬元來看,報酬率達二○%之多。

這裡學習重點➌ 提早建立資產部位:除了房子這個資產外,Tiffany還另外建立了會生股子股孫的股票部位,以及匯率、利息雙賺的澳幣。光靠這三項資產,Tiffany每月被動收入早就遠超過自身薪水了。

也許妳會說:Tiffany可以這麼順利擁有自己的自動賺錢機,是幸運在有父母已經買好一棟會賺錢的房子了。那麼,妳可以看看今年三十一歲的湯梓嫺的案例:兩年半前,她的淨資產只有二十萬元,但現在,她的淨資產已經有一百五十萬元,是兩年半前的七‧五倍。

「兩年半前的我,也是個愛打扮、愛花錢的OL,每天穿著新買的衣服到公司走秀,是最大興趣。」雖然畢業於大學財經系,但湯梓嫺對財經數字卻一點也沒有概念,不但買賣股票都跟著小道消息走,還一個帳戶走天下──只有薪資帳戶,沒有任何存款帳戶。

但直到一年半前、快三十歲的她看著自己的帳戶,發現八年來居然只存下二十萬元現金,讓她頓然覺醒,決定重新開始。湯梓嫺受到身邊友人啟發,了解培養一個會自動賺錢的財務機制,加上原本工作收入,才能快速累積手中淨資產。於是她第一步就是嚴加遵守支配原則,投資多少、存多少、花多少,都嚴加控管,不多花或亂花錢。

延伸閱讀:

>>31歲科技女新貴,靠基金、買股 創造穩定現金流

>>時尚產業 女強人,靠收租每年多賺100萬

@全文未完,閱讀完整內容請加入官網會員

立即登入會員,每天可免費閱讀5篇VIP文章!或立即訂閱可無限閱讀!

立即登入會員,每天可免費閱讀5篇VIP文章!或立即訂閱可無限閱讀!

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

用手機學理財

立 即 下 載

Money 錢

掃 描 QRcode