定存搭配基金年賺8%

2015/07/02

定存、基金

定存、基金

而怪老子自創退休金領不完的方法,就是在退休那年,先把未來三年的基本生活費一百五十萬元放在定存,剩下的資金七成放在債券型基金,三成放股票型基金,其中債券型基金只買累積型,而不買每月配息的基金,目的就是要讓債券的配息再滾入本金內,讓投資金額可以不斷的創造更多複利效果,生出更多錢。

等到一年過後,定存金額花到只剩下一百萬元時,他就會打開電腦,看哪一檔債券型基金或股票型基金賺得比較多,就賣掉獲利的一部分,湊到五十萬元,再放入銀行,讓定存水位維持在一百五十萬元,這樣他就不用擔心未來三年退休基本生活費,然後持續複製這樣的方式,把基金當作提款機,缺錢就賣一些賺錢的基金,搭配定存內放三年生活費的理財模式,讓夫妻倆完全不必為錢煩惱。

由於長期投資,再加上做對基金配置,怪老子即使在退休後,仍創造出平均每年八%的基金報酬率,比他退休前預估的四%多出一倍的績效。

基金不用選

買全球型就對了

若以一千萬元來說,每年賺八%,本金加利息變為一千零八十萬元,把八十萬領出來當做一年生活費,還有一千萬元,隔年再賺八十萬元再領出,一千萬元還是維持不變,所以怪老子開玩笑的說:「誰說退休要存好幾千萬,我和老婆只存一千多萬元,錢就用不完,因為只花賺來的利息,不花本金,如果我活得夠久,本金還會繼續長大,而我的女兒就成為最大的受惠者。」

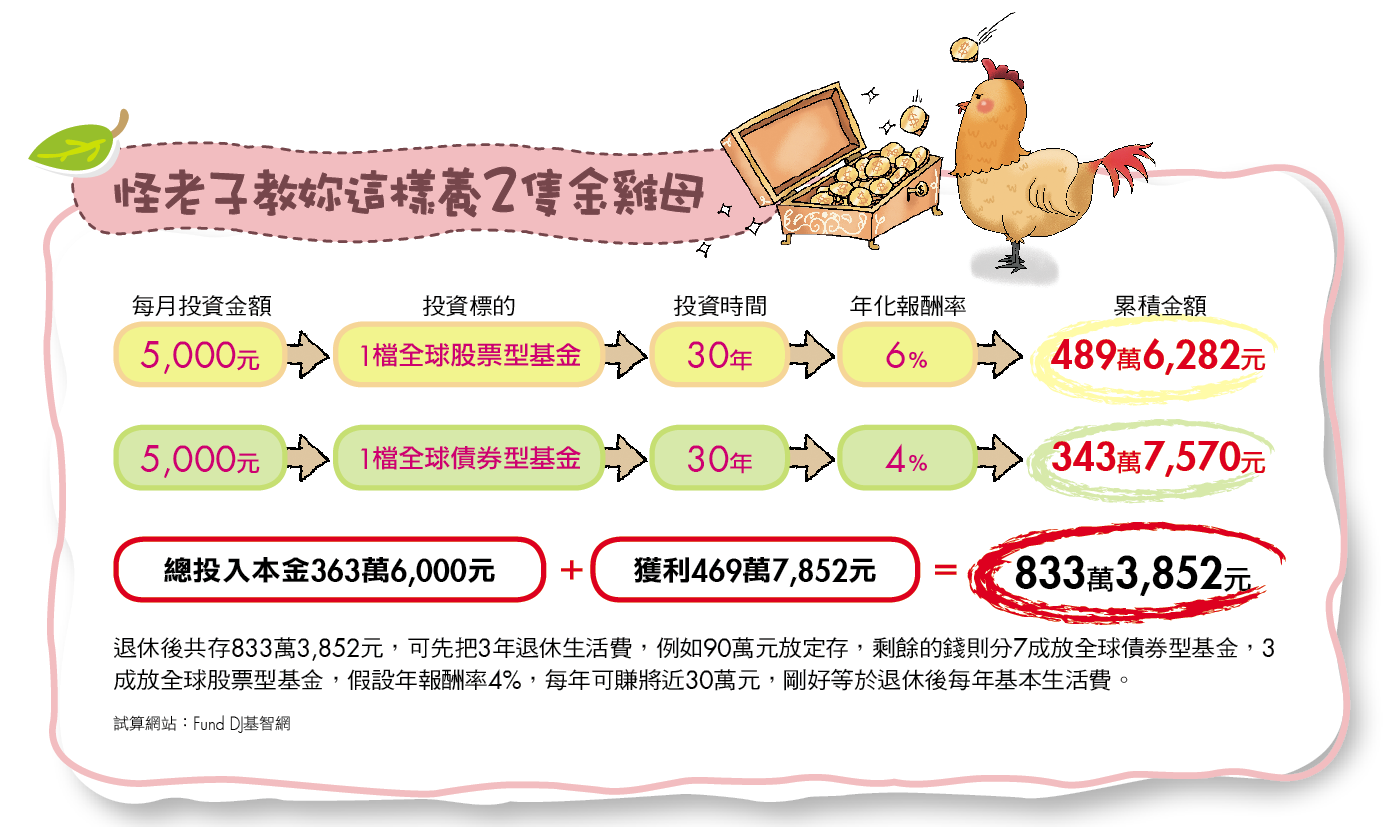

怪老子說,美人也可以像他一樣,若每個月可儲蓄金額只有一萬元,就挑一檔全球債券型基金與一檔全球股票型基金,把這兩檔基金當做兩隻會下金蛋的母雞,不間斷的扣款,等養了三十年之後,這隻母雞就有機會每年幫妳創造優渥的退休金,讓妳享受高品質的退休生活。

然而,市面上基金共有上千檔該怎麼選?怪老子傳授他的基金投資心法,那就是「買全球型就對了,簡單選就會賺。但很重要的一點是,投資時間要夠長。」像他有一檔「隨便選」的股票基金投資十幾年,累積報酬率高達二五○%,而且這檔基金歷經科技泡沫、金融海嘯兩大股災,投資報酬率從狂跌又爬起,且越爬越高。

怪老子說,投資一檔股票基金等於買了一籃子的股票,所以變成壁紙的機會很低,如果碰到股災,基金報酬率下跌,也沒什麼好怕的,因為下跌繼續買,就可以買到更多單位數,能攤平投資成本,隨著全球經濟成長,基金績效也肯定會跟著往上攀升,基金報酬率由負轉正。

至於所謂的債券基金則是把錢借給國家或企業,靠著借出去的錢賺取利息,只要這個國家或企業不倒閉,投資人持有債券到期,就絕對能保本保息,根本不用擔心會賠錢,所以從這個投資本質來看,只要挑選信用評等高的債券,就可降低投資風險,因此,怪老子建議不要買信用評等差的高收益債券基金,而是買以高信用評等的主權債券(國家公債)為主的全球債券型基金就對了。

長期持有+正確觀念

投資一定賺

怪老子強調,投資要賺錢,最重要的不是低買高賣的投資技巧,而是「知識」,只要把投資工具的本質、投資邏輯搞懂,要賺錢真的不難。像有很多參加他投資理財課程的學生都會問他:「買拉丁美洲好?還是東歐好?」他總是很老實的說:「我不知道哪個區域會漲。」

他認為不用去賭單一國家或單一區域,買全球就好了,因為根據他多年的投資經驗實證,最好的投資就是平均、分散,而一檔全球股票基金,或一檔全球債券基金,經理人會投資哪些國家,每個國家、每檔股票投資比例占多少才最恰當,都是經過專家學者透過大量資料庫分析出最恰當的投資比例,所以與其去賭單一國家或單一區域基金,不如全球買透透,長期持有就會賺。

而怪老子在受訪時也拿出基金對帳單,證明他就是透過這麼簡單的投資方法,與正確的投資觀念,輕鬆創造每年八%基金投資報酬率。

當然,退休是無法承擔太大投資風險,而不論是股票型基金或債券基金,每天都還是會漲漲跌跌,為了避免缺錢,而基金又賠錢無法提款的情況,怪老子幫自己增加了一個對抗市場投資風險的工具,那就是定存。

他發現債券基金套牢時間不會超過兩年,如果在債券基金下跌修正期間,很不幸的股票基金也跟著跌,這時候他就不會賣任何的基金,完全靠定存過活,撐過基金修正期間,等到基金又開始上漲賺錢時,再贖回一部分的基金,把定存裡的錢填補到未來三年所需的基本生活費,就能有花不完的退休金。

延伸閱讀:

》陳美綉月存8成,不工作也年領百萬

》養隻下金蛋的母雞退休金永遠花不完

》4種金雞母這樣存月領3萬到終身

》變額年金,活越久領越多

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode