2個帳戶 輕鬆管理正副收入

2015/08/05

兼差女王,2個帳戶

兼差女王,2個帳戶

好奇怪,明明有賺錢,為什麼兼差賺的錢都存不下來?」今年二十八歲的花花在朋友眼中是很會賺錢的搶錢一族,白天是婚禮顧問公司行政人員的她,私底下還有二個身分,分別是餐廳酒保和網拍模特兒,每個月光靠這二份兼差就能多賺一萬元。

雖然兼差有一套,但是花花卻笑不出來,因為存款簿上的數字始終沒什麼增加,讓她不禁大嘆白忙一場。花花很想知道錢都跑哪裡去了,是不是她的管帳方式有錯誤?「究竟該用什麼方法才能留住兼差收入?」還有,「正職和兼差收入又該如何管理?」

相信花花的問題,也是很多美人們的疑問。原本領一份薪水存不住錢就算了,現在已經多了兼差收入,怎麼還是存不到錢?

「很多女生有多元的賺錢能力,卻不曉得如何管理正職和兼差收入!」精進財商顧問有限公司副總經理屈立楷發現,三十世代的年輕族群收入都不高,但是卻很懂得利用時間兼差來增加收入。能夠同時擁有「多重身分」,通常代表有更多的職場技能,這是好事,但是,兼差族普遍的問題就是:若不懂得管理收入,反而讓到手的財富不知不覺溜走。

屈立楷歸納留不住錢的原因中,最常見的就是「搞不清楚賺多少錢?」美人聽起來可能覺得有點不可思議,但專家觀察,其實是因為很多人習慣把正職和兼差收入放在同一個戶頭,導致兼差族常有一種「錢還有很多」的錯覺,結果一不小心就花費不節制,雖然賺得多,其實花更多!

「還有人是連每筆收入有多少錢、何時入帳都搞不清楚。其實,只要掌握二個大原則,就能輕鬆管理正職和兼差的收入。」

原則1

本薪、兼差各自擁1個帳戶

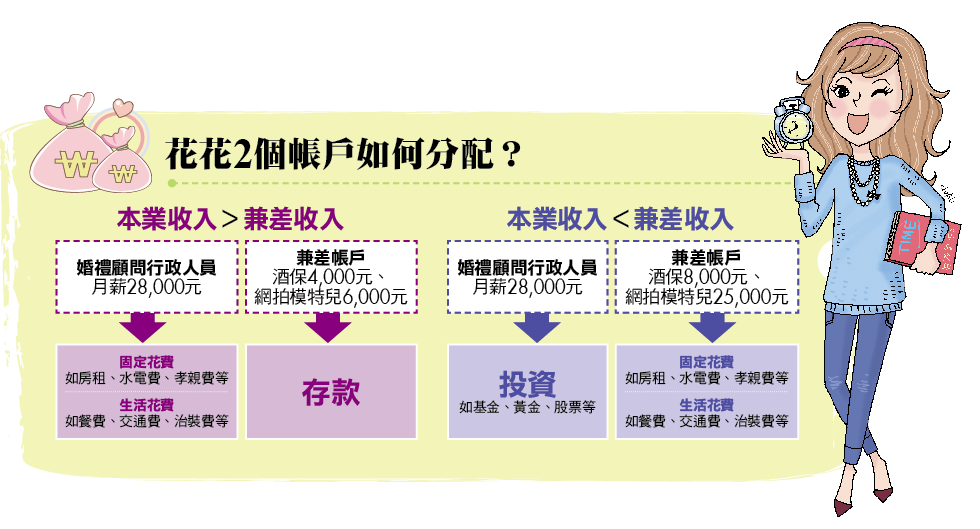

首先,最簡單的方法就是「兼差收入要有獨立帳戶」。以花花為例,婚禮顧問行政人員月薪是二萬八千元,每月餐廳酒保加上網拍模特兒的兼差收入有一萬元,等於花花每月有近四萬元收入,花花只要將「兼差收入」和「本薪」分開管理,最好「兼差收入」開立一個「只進不出」的帳戶,再透過銀行「零存整付」,強迫每月存下一萬元,如果花花住家裡,沒有房租負擔,一年等於可以存下十二萬元,四年下來就有近五十萬元。

有了一桶金,花花想進修投資自己,或是用這筆錢作為投資的本金,再以錢養錢,都不成問題。

@閱讀完整內容請加入Money錢官網會員

延伸閱讀:

>>跟22K說掰掰,兼差女王30歲擁千萬

>>拚命賺.努力存.認真投資,郭念青30歲擁千萬資產

>>簡單3原則做好時間管

>>上班族兼差 要注意的事

Money錢8月號精彩文章搶先看:

.gif) 【封面故事】檔檔股票大賺2~3倍 價值投資高手的犀利獵股術

【封面故事】檔檔股票大賺2~3倍 價值投資高手的犀利獵股術

【特別企畫】避開壓垮家庭經濟的最大風險,我的長照險一把罩

(文章未完,請登入繼續觀看)

理財工具推薦

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode