四步驟 堵住漏財缺口

2015/11/10

記帳

記帳

記帳不難,最難的是記完帳後該怎麼辦?其實很簡單,就是抓漏洞,然後把漏洞填起來,填到安全水位。只要荷包不漏財,存款就能一直增加,記帳就能讓妳愈記、愈有錢。

記帳可以愈記錢愈多?沒錯!現職為工業設計專家的馬于文,她的記帳歷史長達十五年,並靠著記帳完成出國遊學夢想。單身的她,五年前還在台北市南京東路買下小公寓,當起有殼一族。

安睿投顧資深諮詢顧問姜漢中,則是善用信用卡帳單、統一發票,把記帳的麻煩瑣碎事,變得簡單又方便,輕鬆讓家庭支出控制在合理範圍內。

不管妳是已婚還是未婚,想靠記帳做好理財規畫,先要了解記帳的核心價值在於找出收支之間的最佳平衡點。我們採訪了記帳達人、美食達人、旅遊達人、治裝達人、房貸達人及理財達人等,綜合他們的經驗值,提供以下記帳成功的四個步驟,幫妳堵住金錢漏洞,踏出成功理財的第一步。

步驟 1 訂定合理消費比例

馬于文點出,很多人記帳都是記流水帳,這樣並沒有意義,她建議應該要把各項支出歸納成食衣住行育樂等項目,並統計出各項支出占可支配所得的比例,然後跟合理的收支比例相互對照,抓出自己的金錢漏洞!

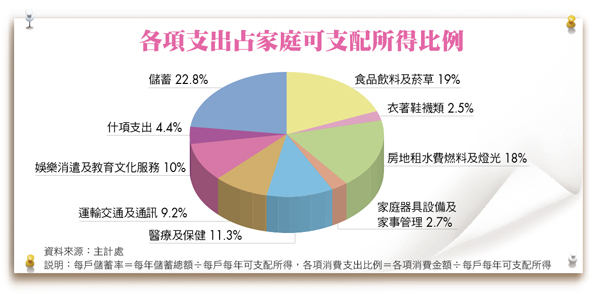

但該如何訂定合理的收支比例呢?建議可以參考行政院主計處所做的「家庭收支調查」,以二○○八年的數字來看(二○○九年報告仍未出爐),台灣每戶家庭的平均所得為一一五.一萬元,平均支出為八九.二萬元;平均每戶可支配所得為九一.四萬元,其中,非消費支出為十八.六萬元,消費支出七○.五萬元,儲蓄金額為二○.八萬元。以比例來看,每個家庭的儲蓄比率占可支配所得將近二三%,消費支出則約占七七%。

在各項消費支出中,食品、飲料及菸草費,以及房租、水電等兩大類支出所占比重各約兩成,醫療保健占約一成,交通通訊、娛樂教育合計占約兩成比重。投資美人不妨拿出自己的消費支出來相互對照,看看哪一方面的開銷超支太多?譬如,伙食費如果高達可支配所得的四成,代表很有改善的空間,應該想辦法降低消費的金額。

如果各項開銷金額比例差不多,沒有特別超支的項目,姜漢中建議,可從交通通訊與娛樂消費兩方面節流,若將兩項支出比例降低到七%以內,這樣儲蓄率就可以提高到二八%,將近三成,讓存錢的速度可以變得更快。

.gif)

步驟 2 執行預算反推法

在訂出各項消費支出、儲蓄比例之後,最困難的就是如何執行,建議可以採用「預算反推法」,就是把每一項消費支出所訂出的每月消費金額上限,分周、分次消費。

例如,一家三口一個月伙食費上限為一萬四千元,就把這筆費用除以一個月四周,每周只能吃三千六百元,這時一家三口都得配合省錢計畫,才能控制預算。所以,如果是擁有家庭的投資美人,要跟老公小孩好好溝通,畢竟全家人的消費習慣不是一時半刻就可以改變的。而且最重要的是,每項消費支出都得按照訂下的合理比例進行,不能一項達成,另一項破功,這邊省下來的錢要拿去補那邊的漏洞,這樣等於白費功夫。

馬于文坦言,一開始按表操課確實很痛苦,但是為了加速累積存款,放棄一點享受是值得的,因為,如果不適度的犧牲享樂,就不會有足夠的存款達成夢想,也失去了記帳理財的意義。

步驟 3 檢討反省再反省

在執行合理預算支出時,最好每個周末都要花半小時,檢討各項消費支出是否達成所設定的目標,進行周檢討。如果沒有達成,那麼,下個禮拜就要再縮減各項支出,然後,每個月底再進行月檢討。

持續實施三個月後,再進行季檢討,如果真的還是無法達成目標,就要放寬各項消費支出比例,降低儲蓄比率,但是,儲蓄比例最好不要低於兩成,不然會影響到實現夢想的進度。

延伸閱讀:

>>愈記帳愈有錢!

>>購衣狂愈記帳愈不快樂,就是買不停怎麼辦?

>>記帳十八年結婚二年還清房貸,張凱敦教妳成為記帳達人

@全文未完,閱讀完整內容請加入官網會員

(文章未完,請登入繼續觀看)

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode