31歲科技女新貴,靠基金、買股 創造穩定現金流

2015/11/23

基金、買股,自動賺錢機

基金、買股,自動賺錢機

在科技公司上班的劉嘉敏,從研究所時期就有現金流觀念。她認為收入應該分為主動收入與被動收入,其中被動收入的來源就是投資。

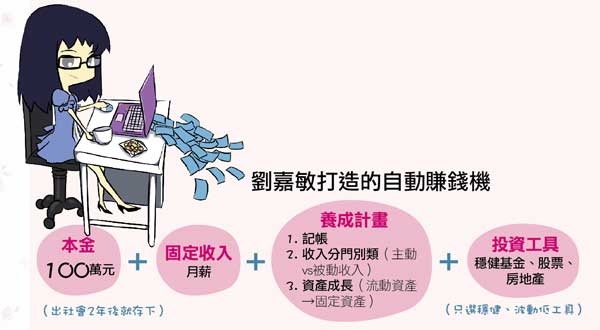

其實我從小就有現金流的觀念!」三十一歲、在科技公司上班的劉嘉敏,不但在新竹擁有一棟八百多萬的房子,還準備與丈夫再存第二間屋的錢,這一次的房子,她打算拿來出租,靠房客幫忙養。

對劉嘉敏來說,對現金流的體認是來自於王永慶。「有人跟我說,王永慶為什麼會那麼有錢?原因來自他的事業。假設他有一百間醫院,每間醫院有一百個醫生,每個醫生有十個病人。那王永慶就算不工作,都有這一萬個醫生幫他賺錢。他有錢的最大原因是:他有一個龐大的自動賺錢機。」

雖說醫療事業不能與營利事業相比,但劉嘉敏從中得到最大的啟發是:養一個幫自己賺錢的自動賺錢機,增加自己的被動收入,才能讓自己有更多良性的現金流。

被動收入大於主動收入

躺在家裡也在賺錢

「我覺得收入應該分兩種,一個是主動收入、一個是被動收入。」劉嘉敏進一步說,她的主動收入指的就是靠勞力或時間所獲得的薪資,如果沒有工作、就不會有收入;而被動收入則是像王永慶那樣,「就算躺在家裡,都會有錢流進你帳戶。」

從年輕就有這個觀念的劉嘉敏,為了儘早打造出屬於自己「被動收入」的投資工具,她從研究所開始,就將每月家教錢三千元全部拿去定期定額買基金,持續買了兩年,直到進了外商公司,月薪約五萬起跳,劉嘉敏還是沒有停下這筆定期定額,反而還增加了扣款金額及申購了第二支基金。

「基金對我來說是投資、也是存錢,大概到十幾萬的時候,我就會將它贖回,這筆錢就拿來繼續投資原來的基金跟其他新基金,並增加扣款金額。」用基金滾基金,讓劉嘉敏不但順利將錢存起來,最高報酬率還曾達四○%,花兩至三年的時間,就存到了人生的第一個一百萬。

至於怎麼挑基金,劉嘉敏的原則更是簡單,「基本上我的個性屬於保守,所以我覺得基金波動不用太高,至少穩定成長,最重要的是經理人周轉率要低。」劉嘉敏認為,一個報酬穩定的基金,其經理人能做得愈久,代表他的布局策略對這支基金是有幫助的,其背後的投資團隊也應該沒有問題。

另外,劉嘉敏也認為,投資最重要是要長線,不管是買基金還是買股票。為何會有這樣的想法,原因出自她在外商公司時,曾糊里糊塗聽了同事建議就買進幾檔投機股票,「連那家公司投資什麼我都不知道,想當然爾下場也很慘!」受到教訓,劉嘉敏決定維持自己的初衷:穩健、穩定的投資工具才適合自己。

買基金+股票

培養自己的自動賺錢機

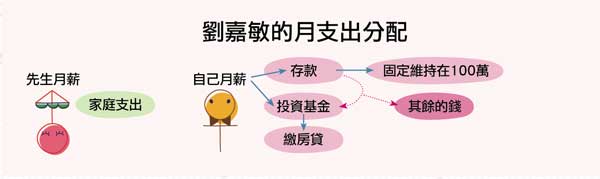

在支出方面,劉嘉敏在結婚前,就學著將收入分成三等分,包括日常支出、存款與投資;結婚後,她的分法就更簡單了,「就是老公的薪資是日常支出,我的薪資是存款,另外還有投資戶頭。」劉嘉敏笑著說。

以先生的薪資戶頭為例,就是全家人的每月支出來源;而劉嘉敏的薪資收入,則大部分都匯入存款戶頭中,每個月六萬的薪資,讓家中資產成長相當快速,剩餘薪資收入就分別投資在基金上。「而且基金方面我會固定贖回在一個戶頭,再利用那個戶頭與存款戶頭繼續投資,成長幅度也不容小覷。」

收入與支出都分得相當有條理,資產方面,金牛座的劉嘉敏當然也有自己的一套想法,「我的資產基本上分為流動與固定資產,流動資產包括了股票與基金、固定資產是房地產。」劉嘉敏說,股票跟基金的報酬比起定存來得高,但相對風險大、且財務槓桿高,所以她會做適度的投資,且會以大型主流股為主。「像是群創,就是我挑中的大型主流股。」

劉嘉敏說,就算自己身邊有許多懂投資的朋友,她還是覺得自己比起電視上的專家來說,實力差得遠,因此才會選擇主流股,並以買進賺股利、股息為主。

劉嘉敏目前手中持有的股票是群創,原因是:「我認識在裡面任職的朋友,知道裡面的運作模式。」而且,她對群創背後的鴻海相當有信心,認為這家公司既是做有未來趨勢的面板,且老闆郭台銘又相當在意自己公司的評價,會適時保護自己的股價。

@全文未完,閱讀完整內容請加入官網會員

延伸閱讀:

>>時尚產業 女強人,靠收租每年多賺100萬

>>提高工作之外的收入,打造我的自動賺錢機

(文章未完,請登入繼續觀看)

理財工具推薦

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode