月薪僅三萬五千元,28歲擁3百萬

2015/12/03

我最會存,跟會,

我最會存,跟會,

月薪僅三萬五千元的李姿莉,卻在二十五歲就存到100萬元。

她靠的只是最簡單的儲蓄與跟會,證明只要有決心,

薪水不多的上班族也能存出好多桶金。

三十歲以下女生,該怎麼存到100萬?如果二十二歲開始出社會工作,領有固定薪水,到二十九歲這段七年多的時間裡,每一年存下十三萬元,也就是每個月及年終獎金各存下一萬元,只要生活開銷少一點,這個目標對部分人而言應該不難達到。

但若想在二十五歲就存到100萬,儲蓄年齡提早到二十歲開始,代表每年要存下二十萬元、每個月有一萬七千多元的錢不能動用,這目標不是不難達成,而是必須要增加更多收入、減少更多支出,這對還在花樣年華、愛打扮出遊的二十多歲女孩而言,生活過得未免也太痛苦了。

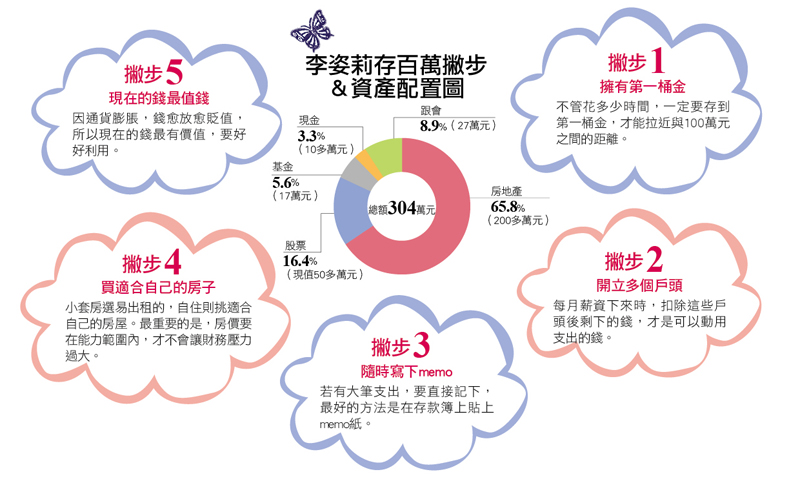

不過,二十九歲的會計李姿莉,就有本事辦到。她的月薪也非六、七萬的中高水準,而是三萬五千元,但是她不僅在二十五歲那年存到百萬,還可以從薪資中撥出一定資金投入基金與股市中。到現在為止,股票現值已有五十多萬元,加上基金現值約九萬元(一部分去年已賣出),算一算,李姿莉目前個人的總資產,其實已經超過300萬元了!

靠跟會

22歲存到第一桶金40萬元

二十歲前還住在家裡的李姿莉,都以活存為主,每次存到一定金額,就會交給母親償還高中學費錢,因此並沒有任何存款。直到二十歲、薪水升到三萬元,學費也還清了,母親決定改用利息相對較高的民間互助會幫她儲蓄,「我還記得每個月四號,我媽就追著我要錢,我覺得煩,第二天領錢,就趕快拿給她了。」

每個月會錢兩萬元,每期得標金三千元,每期繳一萬七千元,跟了兩年會,二十二歲那年,母親標到了會,把四十多萬元的現金攤在李姿莉面前,才讓她感到驚訝:原來每個月不到兩萬元的存款,也能累積成大錢!「瞬間擁有四十多萬元,你知道那種感覺嗎?真的高興到不行!」

一下子就擁有四十多萬元,讓李姿莉相當有成就感,也體認到「小錢真能滾成大錢」。秉持媽媽的理念,李姿莉決定將第一桶金再投入跟會,這次還一口氣再跟了三個會,每個月跟會金額高達四萬七千元,「除了原來兩萬元的死會,用標到的四十萬元繼續支付外,剩下兩萬七千元的新會,我都從薪水支出。」由於這時李姿莉的薪水已有三萬五千元,加上仍住在家裡,每月支出僅有六千到七千元,因此薪水足夠支付近三萬元的會錢。

第一間房

靠房客幫忙養房貸

由於利息錢不少,每月至少有兩、三千元以上,二十五歲那年,搬去汐止租屋的李姿莉,結算會期結束後的會款,發現有140萬元之多,她想試試其他投資工具,正巧那時到淡水朋友家居住,李姿莉喜歡上淡水安靜悠閒的環境,只花了一個星期考慮,便決定在淡江大學附近的水源路上買下一間夾層小套房。

「十幾坪的房屋含車位,加上裝潢錢,我花了大概200萬元。」喜歡布置家裡的李姿莉,當然也特別幫這間套房裝潢,除了將衣櫥內縮、把浴室改裝成乾溼分離等,自己還親自挑了沙發、家具,布置成溫暖十足的小窩。由於裝潢精美,原先夾層的設計又隔出更多空間,周遭生活機能也佳,開租的隔天,李姿莉就順利以每月九千元出租了。

「我的房子很受歡迎,剛開始有好幾個學生父母想向我買下,我都拒絕了,因為我自己還想住。只是我到現在都還沒住過!因為中間根本沒有空窗期。」李姿莉笑著說,這四年來,房客繳納的租金都直接轉進房貸戶頭,所以她絲毫沒有感受過房貸壓力,而且為了加快還款腳步,買屋的這四年來只要領到獎金(李姿莉每年另有四‧五個月的獎金),她都會通通丟進房貸戶頭中,毫不保留,「所以,現在房貸也快還清了。」

.gif)

第二間房

賺捷運增值財

談到當時挑房子的標準,李姿莉說,當時的確有考慮過淡海新市鎮,只是她實際走訪過後,發現「新市鎮」不但離淡江大學有段距離,周遭生活機能不便,暗巷又多,所以她考慮過後,還是決定買下現在的這間淡水小套房。

只是相對的,李姿莉買的這間套房升跌值空間有限,因此李姿莉一開始,就沒打算靠這間房子轉賣賺價差,而是把它當成逼自己儲蓄的工具。「房貸快繳清了,存錢的目的已經達到,所以我預備把它轉賣變現。」加上這幾年跟會、儲蓄、投資所得,李姿莉現在準備在汐止買間小屋自住。

@全文未完,閱讀完整內容請加入官網會員

(文章未完,請登入繼續觀看)

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode