生活自由、財務獨立的黃金勝女,在盡情享受人生的同時,也別忘了透過保單,建構完整的醫療與財務保障,隨時把自己照顧好,才能享受無壓力的當下,以及快樂優質的老後時光。

單身浪潮來襲,根據財政部資料統計,我國單身戶已經比有偶戶多,適婚而未婚的人口逐漸增加。置身於此社會趨勢中,如何積極規畫「一個人的生活」成為重要課題,而保險具有「以現在健康有財務能力的自己,透過保單照顧未來沒能力的自己」功能,是單身者在生活規畫上不能或缺的一部分。

男女因為先天條件、職業風險度等差異,同齡男女相同保障所繳的保費並不相同。而女性平均餘命高於男性,罹患因老化所致的疾病機會較高,也有一些如婦科等女性專屬的疾病,因此單身女性在保險規畫上須多加考量長壽風險、易罹患的疾病保障等要素。

「人生最遺憾的事情是,人死了錢沒花完;人生最悲慘的事是錢花完了,人還沒死。」這雖然是句玩笑話,但也點出人生的現實面。想要自己的人生既不遺憾也不悲慘,就要透過保險做好人身與財產的完整保障。

單身族最該買的

10種醫療險

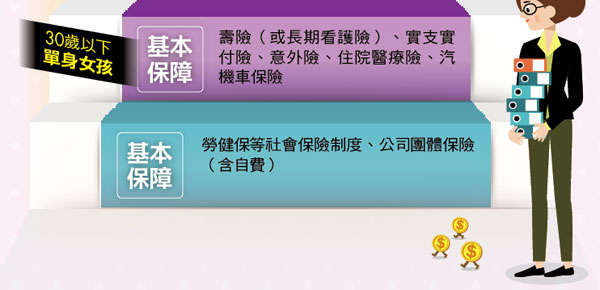

單身女性購買保險以意外、醫療、理財、養老為主,而建構這些保障不能一次到位,必須隨著年紀增長逐層建立,才能真正符合人生各階段所需,達到保障的目的。

鑒於各年齡層女性都需要醫療保障,在考量低保費、高保障,以及女性壽命較長、有專屬疾病的前提下,列出十種單身女性最該買的醫療險。

1.實支實付附約:可彌補部分健保不給付的自費醫療費用。

2.意外險附約:包含死亡殘廢、住院醫療和實支實付,可以搭配壽險和產險投保,讓保障增加保費下降。

3.住院醫療險附約:可彌補病房費差價和請假工資損失。

4.防癌險附約:黑心食品廠商橫行,空氣、水、環境污染,加上生活工作壓力,癌症在國人十大死因中包辦好幾名,尤其是女性常見的子宮頸癌、乳腺癌、肺腺癌等特定癌症,不可忽視。

5.特定傷病附約:類長期看護險,依特定傷病定義理賠。

6.殘扶險主約:類長期看護險,依殘廢等級認定。邁入中老年,生病時無親人照料,勢必請別人照護,大筆費用就由保險公司負擔。

7.壽險主約:年輕時投保目的是為了加保附約或身故時留一些錢給父母,主約保額可以不大,但至少要足夠到可以附加上述一到五項附約。

8.新型態手術醫療險:許多疾病現在都不需要住院就可以「處置」治療。傳統手術險理賠要用傳統方式住院開刀才賠,傷口大恢復期長,處置治療的傷口小甚至免住院,但費用貴且傳統手術險保單不賠。此保單不論是住院手術、門診手術或處置都有理賠,涵蓋範疇廣。

9. 一次性給付重大疾病險:能支應生病期間龐大的醫療費用和家庭開銷。

10.終身醫療險:有家族病史者,有預算時應考慮。

殘扶險主約附加上述一到五項附約,是最推薦單身女性的必備保單。女性平均壽命長,人生晚期若生病,需要被照顧的時間也較長,類長期看護險「認殘的殘扶險」和「認病的特定傷病險」不可少。

強迫儲蓄

可買利變型儲蓄險

談完醫療險,也該來說說相當受女性喜愛的儲蓄險。究竟單身女性該不該買儲蓄險照顧自己的老後生活呢?女性愛買儲蓄險,是因為認為這樣既能保本又可規避投資風險。但強烈建議,購買儲蓄險前,務必花些時間弄懂儲蓄險的設計原則,再配合個人需求找出最適合自己的產品。以下為大家進階說明:

儲蓄險有「還本型」和「增額型」兩大概念。還本型是定期以生存金返還給保戶,是「單利」概念。相對地,增額型不返還生存金,是「複利」的概念。最近三年,市面上又新推出「利率變動型」保單,因為利率不斷往下降,保險公司為降低發行成本,不用重新出低利率保單而採取的策略。

所以市面上有還本型終身壽險、增額型終身壽險、還本利率變動型終身壽險、增額利率變動型終身壽險等四大類儲蓄險,又有台幣、人民幣、美元、澳幣和其他外幣計價的保單。

如果要購買儲蓄險,利變型保單屬於進可攻退可守的商品,是建議購買的險種。利變型保單的增值回饋分享金算式為:(宣告利率-預定利率)× 保單價值準備金,公式由三個因子「宣告利率」、「預定利率」和「保單價值準備金」構成。

保單推出的時候預定利率和保單價值準備金已經確定,宣告利率由保險公司每月公告。台幣預定利率二.二五%、宣告利率二.六%,和美元預定利率二.七五%、宣告利率三.六八%,算是目前條件相當好的儲蓄險保單。

當市場處在升息循環,保單有機會調高宣告利率,讓保戶有更多收益。但當市場處在降息循環,保單有機會調降宣告利率,保戶就會減少收益,調降幅度以預定利率為下限。眾多幣值計價保單中,以美元保單抗通膨的能力最佳。

儲蓄險是以時間換取金錢,通常建議用可以放二十年以上的錢來購買,也可以強迫自己儲蓄。單身女性有一定財力者,若以退休規畫為主,就算對股票基金等商品接受度高,也「必須」放一些錢在保守且相對安全又抗通膨的工具中,美元利變型儲蓄險是最好的標的。

加入Money錢官方Line@ 掌握投資、理財、保險最新資訊

愛保險,單身族,保單

愛保險,單身族,保單

生活自由、財務獨立的黃金勝女,在盡情享受人生的同時,也別忘了透過保單,建構完整的醫療與財務保障,隨時把自己照顧好,才能享受無壓力的當下,以及快樂優質的老後時光。

單身浪潮來襲,根據財政部資料統計,我國單身戶已經比有偶戶多,適婚而未婚的人口逐漸增加。置身於此社會趨勢中,如何積極規畫「一個人的生活」成為重要課題,而保險具有「以現在健康有財務能力的自己,透過保單照顧未來沒能力的自己」功能,是單身者在生活規畫上不能或缺的一部分。

男女因為先天條件、職業風險度等差異,同齡男女相同保障所繳的保費並不相同。而女性平均餘命高於男性,罹患因老化所致的疾病機會較高,也有一些如婦科等女性專屬的疾病,因此單身女性在保險規畫上須多加考量長壽風險、易罹患的疾病保障等要素。

「人生最遺憾的事情是,人死了錢沒花完;人生最悲慘的事是錢花完了,人還沒死。」這雖然是句玩笑話,但也點出人生的現實面。想要自己的人生既不遺憾也不悲慘,就要透過保險做好人身與財產的完整保障。

單身族最該買的

10種醫療險

單身女性購買保險以意外、醫療、理財、養老為主,而建構這些保障不能一次到位,必須隨著年紀增長逐層建立,才能真正符合人生各階段所需,達到保障的目的。

鑒於各年齡層女性都需要醫療保障,在考量低保費、高保障,以及女性壽命較長、有專屬疾病的前提下,列出十種單身女性最該買的醫療險。

1.實支實付附約:可彌補部分健保不給付的自費醫療費用。

2.意外險附約:包含死亡殘廢、住院醫療和實支實付,可以搭配壽險和產險投保,讓保障增加保費下降。

3.住院醫療險附約:可彌補病房費差價和請假工資損失。

加入Money錢官方Line@ 掌握投資、理財、保險最新資訊

立即登入會員,每天可免費閱讀5篇VIP文章!或立即訂閱可無限閱讀!

立即登入會員,每天可免費閱讀5篇VIP文章!或立即訂閱可無限閱讀!

近期熱門文章

猜你喜歡

用手機學理財

立 即 下 載

Money 錢

掃 描 QRcode