變額年金,活越久領越多

2015/07/01

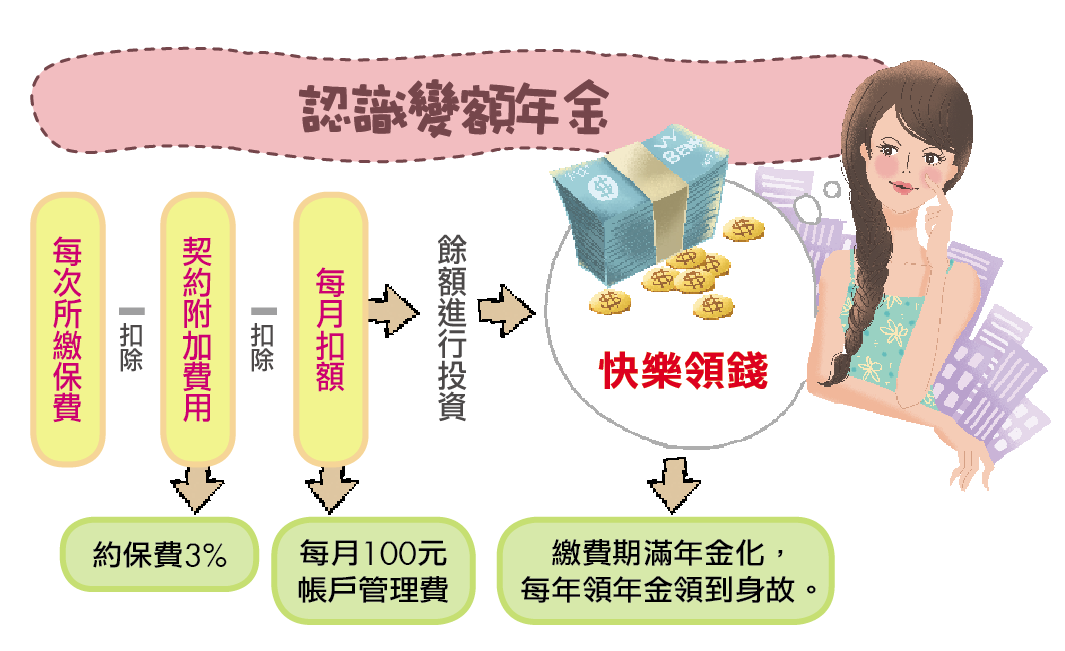

變額年金

變額年金

在所有保單中,投資型年金,也就是變額年金險,最適合小資女做理財規畫,因為在繳費期間可以自己選擇基金投資標的,繳費期滿後又能選擇把保單裡累積的錢轉成年金,就像勞保年金一樣,每年固定領一筆錢,當做基本生活費,而且活多久領多久,可以領一輩子,對抗長壽風險。

而要把變額年金當作一隻會下金蛋的母雞,很重要的一點,就是要靠著穩定的投資報酬率,讓保單裡的錢越滾越多,這隻母雞才會被飼養得夠胖,等牠開始下金蛋時,每顆蛋才會夠大,大到能滿足妳每年退休基本生活費。

舉例來說,三十五歲的小美買了一張變額年金,每月繳一萬元,會先扣三百元投資手續費(又稱附加費用),以及一百元的帳戶管理費,之後剩下九千六百元定期定額投資基金,假設年報酬率達五%,那麼六十六歲開始,小美每年可以靠這張變額年金領到四十七萬元,平均每月可花三萬九千多元,而且之後不用管基金漲跌,只要保險公司不倒,就能每年領這麼多錢,領到身故,等於是退休金領不完。

隨年齡調整股債配置

確保資產穩定度

只是,該如何用變額年金每年穩穩賺呢?富邦人壽富盛通訊處行銷總監謝佳芳建議,只要利用「向日葵投資法」,就有機會創造穩定的基金報酬率。

所謂向日葵投資法,就是資產配置,用債券基金當成向日葵的花心,用股票基金當作花瓣;年紀輕時,花心可以少一點,花瓣多一點,當年紀漸長,就要把花瓣裡的資金慢慢往花心移動,才能確保資產的安全性,因為沒有了花心,再多的花瓣也無法自行生存。

若不知該如何做股票、債券基金的投資比重配置,最簡單的方法就是用一百減去年齡,例如現在三十歲,那麼一百減去三十,等於可以把七成的投資金額買股票基金(花瓣),三成資金買債券基金(花心),隨著股票基金累積的金額越來越多,例如股票基金累積了五十萬元或一百萬元,就要把一部分的股票基金賣掉轉買債券基金,或是當股票基金獲利超過一五%時,也要賣掉一部分的股票基金,把贖回的資金投入債券基金,當債券基金的投資部位越來越大,代表妳養的這朵向日葵花心越大,越不容易受風吹草動影響。

之所以強調股債資產配置,主要是因為債券基金尤其是政府公債波動度較小,例如下跌幅度在一○%以內,上漲幅度當然也不會太大,較能確定資產的穩定度;而股票基金波動度較大,可能大漲也可能大跌,就像坐雲霄飛車。年輕時可以承擔股市風險,年紀大時就要偏向保守,才能穩穩的守住退休金,讓老後生活無虞。

謝佳芳建議在挑選股票基金時,最好選全球型或區域型股票基金,不要買單一國家或單一產業基金,因為這兩類基金漲跌幅度更大,比較不適合追求穩定報酬的美人。至於債券基金,最好選以美國公債為主的全球債券基金。當然,也可選擇股債都有的平衡型基金,讓基金經理人根據全球景氣,做最適當的股債投資配置。

謝佳芳強調,不管使用哪一種投資工具,都要隨著總體經濟而改變,最好要隨時留意全球央行貨幣政策,培養對總經的敏感度,並適當的做投資組合調整,就有機會提高投資報酬率。

開源節流提高儲蓄金額

才能活越久領越多

變額年金的投資方式,其實就跟在銀行買基金一樣,都是定期定額,只要每月持續扣款,時間拉長就會養成投資紀律,即使在投資過程中遇到全球股災,也不用傷心難過,反而應該高興,因為只要用小錢就可以發現底部,例如對帳單連續三到六個月報酬率都是負數,就是加碼投資的好時機,這時可提高每月基金扣款金額,例如從一萬元變成扣二萬元,等於用更便宜的價格買到更多的基金單位數,等到股市反轉向上,就是妳享受獲利的時刻。

為了達成財富自由,最關鍵的不是一開始投資多少錢,而是妳可以投資多久。謝佳芳以自己為例,她從二十幾歲開始定期定額投資基金,且投資金額隨著薪水增加而不斷提高,自然而然就會讓自己的資金水位比別人還要多。

她奉勸二十五到三十五歲的年輕美人消費要節制,增加每月可儲蓄金額,或是透過投資自己讓薪水成長,這也是增強儲蓄率的一種方法,在開源節流雙管齊下,即使未來不結婚,也能靠變額年金每年提供的豐厚年金,自在的過下半輩子。

延伸閱讀:

》陳美綉月存8成,不工作也年領百萬

》養隻下金蛋的母雞退休金永遠花不完

》4種金雞母這樣存月領3萬到終身

》定存搭配基金年賺8%

理財工具推薦

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode