提前償還房貸可以省超多利息?專家破解迷思,告訴你這樣做最划算!

房貸

,

定存

,

指數化投資

房貸

,

定存

,

指數化投資

將多餘資金提前償還房貸會是你的首選嗎? 這樣做最划算!

你是否有揹房貸呢? 你會不會想要趕快把貸款給還清減輕壓力呢? 那你知道優先還款可以帶來多少利潤嗎?在這個低利的時候,我們將多餘的資金優先償還到房貸真的是一個正確且划算的選擇嗎?如果你有以上這些疑問,我們將透過比較不同的資金運用方式,告訴各位怎麼做最划算!

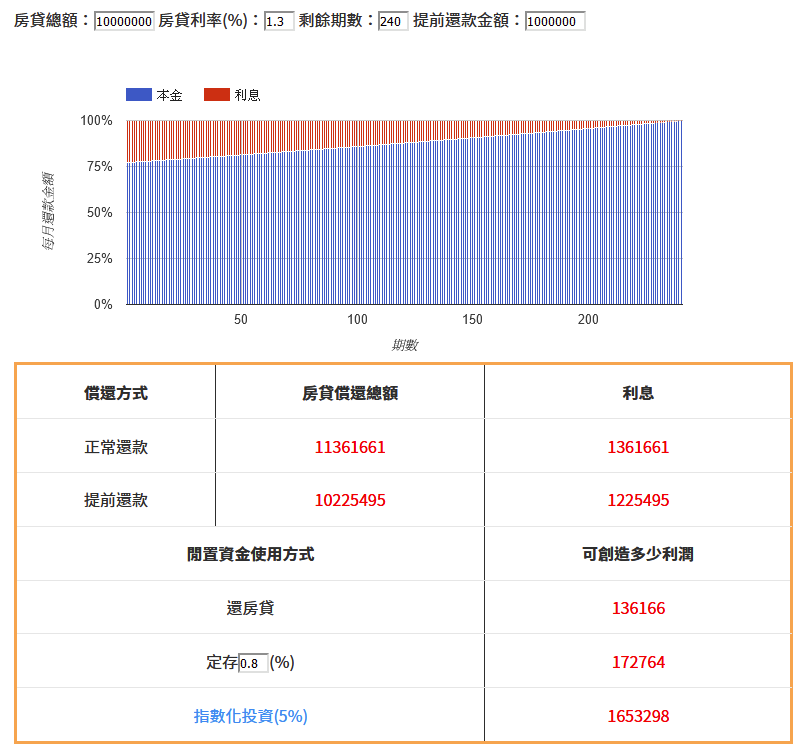

首先我們假設一個狀況,你跟銀行貸款1000萬買房子,固定利率1.3%,20年期,本息攤還的方法。很幸運地,因為你表現優異,獲得年終獎金100萬,請問你是否會將它投入房貸提前償還呢?

(所謂本息攤還指的是每期繳的總金額一樣,但是隨著繳款的期數越多,利息所佔的比例會越來越少,而本金則是反過來越多。)

一般人在沒有其他的投資方法情況下,通常都會選擇提前償還房貸減輕心理壓力,但是你是否有想過

提早償還這100萬,可以省下利息多少錢?

雖然不是很清楚實際的數字,但提早償還一百萬應該可以省下不少利息錢吧?(心中默默地想著)

沒關係,我們來大約估算一下到底可以省去多少利息。100(萬)*(0.013)*20(年) = 26萬,不過這樣算出來的答案是不對的。如果沒有26萬那答案會是20萬嗎?也不對,並沒有這麼多。那正確答案到底是多少呢?

13萬6166元

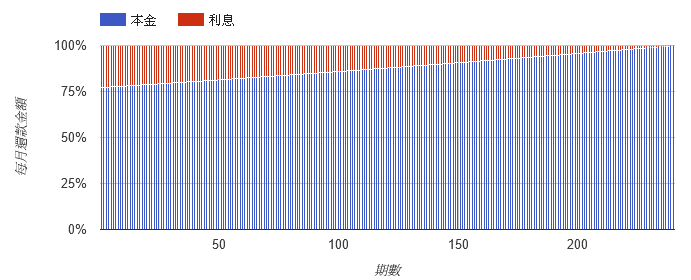

我們提早把一百萬拿去償還之後,所省下的利息費用只有136166元。這個數字離你剛剛所猜測的答案是不是差很多呢? 為什麼提早還一百萬所獲得的利潤比想像中少這麼多?最主要的原因在於房貸繳款的組合,仔細分析每期繳款內容,你會發現紅色線條的利息在前面幾年佔據了房貸25%左右,也就是你前幾期的還款有1/4都在付利息,還款並不是完全拿來償還本金。

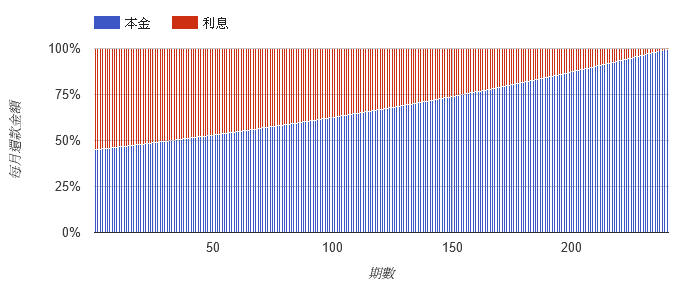

如果我們把房貸利率上升到4%,你將會看得更清楚利息和本金之間的關係(如下圖)。然而提前償還本金的部分則是可以想像成從右邊還回來,也就是你償還了大部分的本金而利息只有少部分。

由於你在還房款的過程中本金會越來越少,所以利息相對的也越來越少。這個意思是你不會一直欠著100萬,所以實際上提前還款省下的利息隨時間而減少,就是這個還款機制讓你以為你省下了1.3%的利息,而實際上提前償還的報酬率完全不到房貸利率。

可以想像的是,如果房貸利率越高,則利息佔據房貸高比例的狀況會越明顯。

房貸要怎麼還最划算?

接下來我們將使用房貸提前償還計算機評估,在相同的例子下如何做最有效的資金運用。(如下圖)

房貸1000萬,固定利率1.3%,20年期,不同方式的比較

定存

如果我們把欲還款的資金拿去做簡單的定存(目前是0.8%)可以獲得多少利潤呢?

17萬2764元

這個結果是不是很令你訝異呢?儘管現在的定存利率非常低,但只要透過簡單的定存方式所獲得的利潤就高於直接還款所省下來的利息(13萬6166元),如果你使用所謂的高利定存的話,能獲得的利潤將會更多。在這二十年中,只是定存所獲得的利潤 > 省去的貸款利潤,也就是說提前償還一百萬的年化報酬率還不到0.8%。

提前償還房貸是個比定存還不划算的投資交易

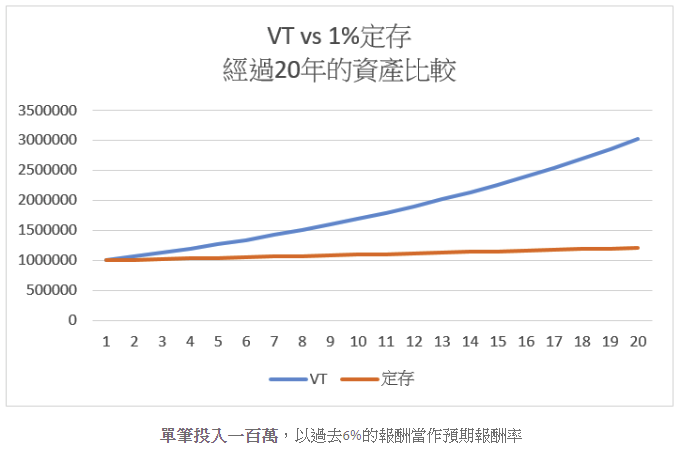

指數化投資

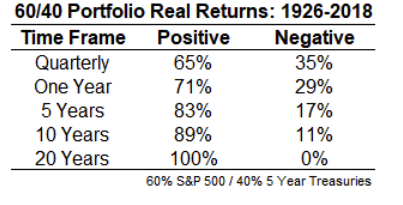

如果你現在欲償還房貸的時間還有十年以上,選擇承受一點風險獲取更高報酬的指數化投資方式會是個不錯的方式。透過簡單的全球股債組合,在過去將近一百年的時間,持有十年獲得正報酬的機率是89%,持有二十年獲得正報酬的機率更是高達100%,如果你的房貸償還年限是30年,那就更適合不過了。

選擇持有全球的股票市場組合VT,以過去十年的年化報酬率計算將近為6%,經過二十年後,這一百萬將成長至320萬,在這期間,買入VT相當於投資全世界八千多家公司,你不需要做任何額外的交易、不需要每天關注市場的變化,只需要買入持有就能讓全世界替你賺取豐厚的報酬。你可以透過簡單五分鐘投資全世界來進行全球的指數化投資或是點擊投資懶人包了解更多詳情。

結論:

在這篇文章中告訴大家三件事情,房貸如果是使用本息攤還的方式

1.提前償還的報酬率遠低於房貸的利率

2.提前償還所獲得的效益比簡單的定存還差

3.將提前償還的資金進行長期的指數化投資很有機會獲得更大的效益

各位讀者如果想要將資金做最有效的運用,可千萬不要再傻傻地將資金提前償還房貸,在上述的例子中,建議把多餘的資金使用定存儲蓄,除了是比較有效率的運用外,其背後的意義還能加快還款。況且,提前償還本金或是縮短繳款年限有可能需要支付額外的違約金。

想知道多餘資金是否要提前償還房貸,趕緊使用房貸提前償還計算機找出最划算的方式!

本文轉載自小資YP投資理財筆記,原文點此,更多請看粉專:https://www.facebook.com/ypfinance/

理財工具推薦

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode