投資獲利先別花!用 3 方法把錢滾大,讓你兩筆收入輕鬆落袋!

被動收入

,

基金

,

保險

,

配息

被動收入

,

基金

,

保險

,

配息

靠投資賺的錢,也就是被動收入,你都怎麼使用?是花掉還是再投資呢?聰明的投資人一定會選擇後者,但其實被動收入還有很多妙用,可以讓你的生活變得更美好。小張在一家中小企業上班,月薪6萬元,老婆也在一家會計師事務所上班,但月薪只有3萬元左右,他們還養育了兩個小孩,且上有雙親,每月奉養費是1.5萬元,因此扣除養育小孩費用、房貸、生活費等固定支出後,其實已經沒有太多餘錢。

所幸小張在未結婚之前很努力工作,因為那時仍住父母家,所以可以存下大部分的薪水,總計他從大學畢業後,11年的工作時間存下了大約300萬元。結婚時,他拿出200萬元當作買屋頭期款,剩下的100萬元小張不敢亂投資,就拿去買了一檔債券基金,年化配息率約5%,算是很穩健的一筆投資,過去他是把這筆配息收入當作家人每年國內或國外度假的娛樂費用。

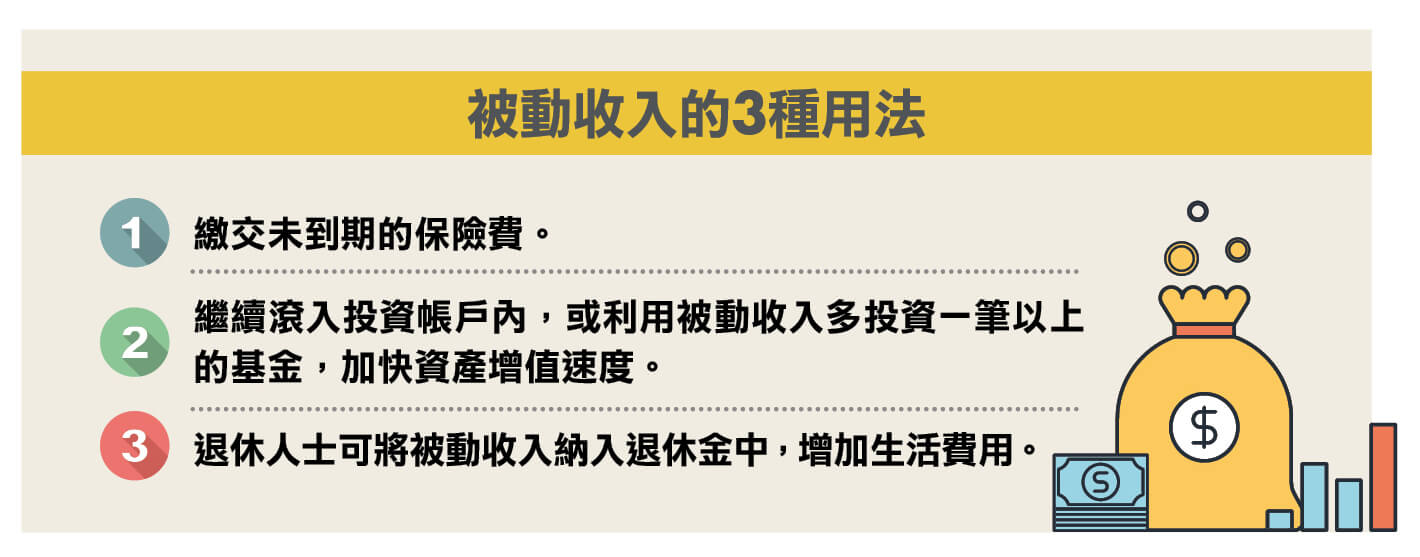

用被動收入產生的現金流 繳交未到期保費

不過,小張的家庭理財中有個問題,那就是身為家中主要經濟來源的他保險保障明顯不足,但他算一算目前的家庭收支已經無多餘的錢再買新的保險,因此,不知道該怎麼規劃家庭財務。其實,小張可以把每年債券基金配息的這筆被動收入,回流來支應新加買的保險費,因為按照估算,5%年化報酬率,每年相當於會有5萬元的配息收入,只是小張必須降低原本全家出國度假的享樂費用。

以小張的情況概估,他可以用一張低保額的壽險主約,再以附約型態搭配定期型的各種醫療險保障,一年保費抓在5萬元以內(3萬~5萬元之間),這麼一來,就等於不用每月再提撥薪水的一部分給保費,變成市場幫他繳付保險費。已經有豐富買保險經驗的李太太就是這樣做的。今年滿55歲的她,在去(2020)年初才剛買了終身失能險,其實李太太每年繳交的保費已達到財務臨界點,所以要她再抽出一筆錢來支付新買的失能險保費,對她這個年紀的人來說,20年繳費期,等於是到她退休後,都還得拿退休金來繳付。所幸,李太太有一張20年前買的終身還本壽險剛好滿期繳完,今年起,每年就可領取保額的12%,亦即每年可領9萬6千元的還本金,因此,她就用這筆還本金來繳納新買的失能險保費,以及10年前購買的重大傷病險等未到期的保單保費,這樣一來,就算她退休,也不必愁繳交保費的問題,而影響到她未來退休後的生活費。

基金養基金 用一筆錢創造兩筆投資

對於已經靠投資打造被動收入的人來說,如果醫療保障不足夠,的確可以用上述的方法比照辦理,也就是說,當你創造了現金流後,可以將這筆被動收入回流用來支應保險費,這樣就可以不必再挪出一部分費用,來彌補不足的保障型保險。如果你的保障型保險已經足夠,每年也都有繳交保費的能力,那麼靠理財所打造的被動收入,就可以拿來繼續儲蓄或再滾入投資,以加快資產增值的速度。而當領息(包含儲蓄險還本金、存股或配息債的息收等在內)的規模再成長,就可以進一步回流支應生活費,讓生活過得更有餘裕。

上班族泰半都只有一筆薪資收入,有人會多兼差開闢財源,但如果可以聰明理財,其實單用一筆錢就能做到保障與財富成長雙重目標。例如,基金教母蕭碧燕以前最常用的「基金養基金」,亦即先從每月薪水中提撥一筆金額(例如3千元),定期定額投資一檔基金,當這檔基金報酬率達到預定目標(例如10%或20%)時,就將基金贖回,然後將贖回的基金,再分成36筆養另一檔基金,而原本每月薪水提撥出來的3,000元,仍繼續定期定額一檔基金(可以是同樣一檔),這樣一來,每月薪水提撥出來投資在基金的錢仍是3千元,但手上卻有兩檔基金在滾動。這就是善用一筆錢滾出另一筆財富的原理。如果是保險保障不足夠的人,也可以用類似概念,先花幾年時間打造一筆被動收入,然後將這筆被動收入挪去繳納保險費,這樣薪水可以繼續挪出一部分比例投資理財,累積財富,而保險也不會因此而顧此失彼,少了人身風險的安全保護傘,這就是聰明理財的精髓。

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

更多精彩內容,請鎖定2021年3月號《Money錢》

理財工具推薦

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode