2024儲蓄計劃 2工具+5方法 1年存款激增6位數

定存

,

活儲

,

存錢

,

理財

定存

,

活儲

,

存錢

,

理財

【我們想讓你知道】

存錢、理財、養胖荷包,這些念頭你是否放在心中很久,卻一直沒有執行呢?迎接嶄新的一年,該是時候做點改變了。本篇文章提供多種存錢方法,包括銀行定存、數位活儲、365天存錢法、52週存錢法……等,做法簡單,只要有心並且紀律執行,每年多存6位數一點都不難。

善用定存、優利活儲養大荷包

大學剛畢業的小莉帶著父母給的10萬元到台北租房、找工作,她想靠自己努力賺錢、存錢,不讓家人為她擔心;阿偉退伍後找到一份穩定工作,省吃儉用下累積了20萬元存款,朋友鼓吹他把錢拿去投資,但阿偉因為害怕虧損,只想將這筆錢當成緊急備用金,並打算繼續累積。

像小莉、阿偉這類資金不多,或理財觀念保守的小資族,除了手動存錢,最常用的理財工具就是銀行定存,以及數位帳戶的高利活儲。

依資金可停泊時間 選擇適合的儲蓄工具

定存是把錢存放在銀行一段時間,中間不可動用,到期後可領取本金與利息,又分為定期存款、定期儲蓄存款兩種,兩者差別在於適用對象、最低存款金額、存款期間、計息方式的不同,說明如下:

定期存款:個人、公司、學校、機關團體皆可申辦,最低存款金額為1,000元,存款期間最短1個月,最長3年,利息採「單利」計算。依現行台灣銀行1~12個月(未滿1年)定存利率為1.1%~1.455%(固定利率),1~3年定存利率為1.575%~1.62%(固定利率)。

定期儲蓄存款:限個人與非營利法人申辦,最低存款金額為1萬元,存款期間1年起跳,最長3年,利息依照領取方式採「單利」或「複利」計算。依現行台灣銀行1~3年定儲利率為1.6%~1.66%(固定利率)。

由以上可得知,定期存款對於個人來說,其優勢在於存戶可選擇只存幾個月,資金活用度高,不過利息是採單利計算,也就是當月產生的利息並不會加計到下個月的本金內,無法發揮複利效應,通常適用於只能固定放銀行「1年以下」的存款;若有一筆資金1年以上不會使用,建議選擇可採複利計息的「定期儲蓄存款」,來獲得較高的利率及利息。

知道了定存、定儲的差異後,套用在沒有存款期限的活存、活儲也是同樣道理,僅限個人或非營利法人申辦的活儲利率較活存高,也是各家數位銀行積極推廣的方案,但要留意存款金額以及條件的限制。

3種定儲類型 整存整付領最多

回到銀行定儲,前面提到定儲的計息方式分為單利及複利,是因為定儲共有3種選擇:零存整付、整存整付、存本取息,它們分別適合哪種人呢?

零存整付:每個月存入一筆錢,利息按月複利計算,到期一次領回本金和利息,適合現金不多,但想每月強迫自己儲蓄的人。假設小莉每月固定存5千元,年利率1.6%,1年後可領回本金6萬元,外加利息523元。

整存整付:一次存進本金,利息按月複利計算,到期一次領回本金和利息,適合有一筆閒置資金的人。假設阿偉將20萬元緊急預備金一次投入,年利率1.6%,1年後可領回203,224元。

存本取息:一次存進本金,利息按月單利計算並每月支付,到期領回本金。若阿偉選擇此種方式,存入20萬元,利率同樣以1.6%計算,每月戶頭可以多出267元,一年約領息3,200元,比整存整付少領24元,差異不大,適合想每月領息的人。

綜合上述,以「整存整付」能領到的本利和最高,其次是「存本取息」,而資金不多的小資族若只能選擇「零存整付」,記得累積到一定金額,比如10萬元時,再轉為「整存整付」,可以提高存錢效率。

除了計息方式,定存族也會遇到利率該選擇機動或固定的問題。固定利率是指不論央行升息或降息,都會以存入當時的利率為基準來計算利息;機動利率則是銀行會隨著央行的升降息,調整對應的利率。有鑒於2024年降息機率大增,目前選擇固定利率是比較明智的做法。

數位高利活儲 有助加快存錢速度

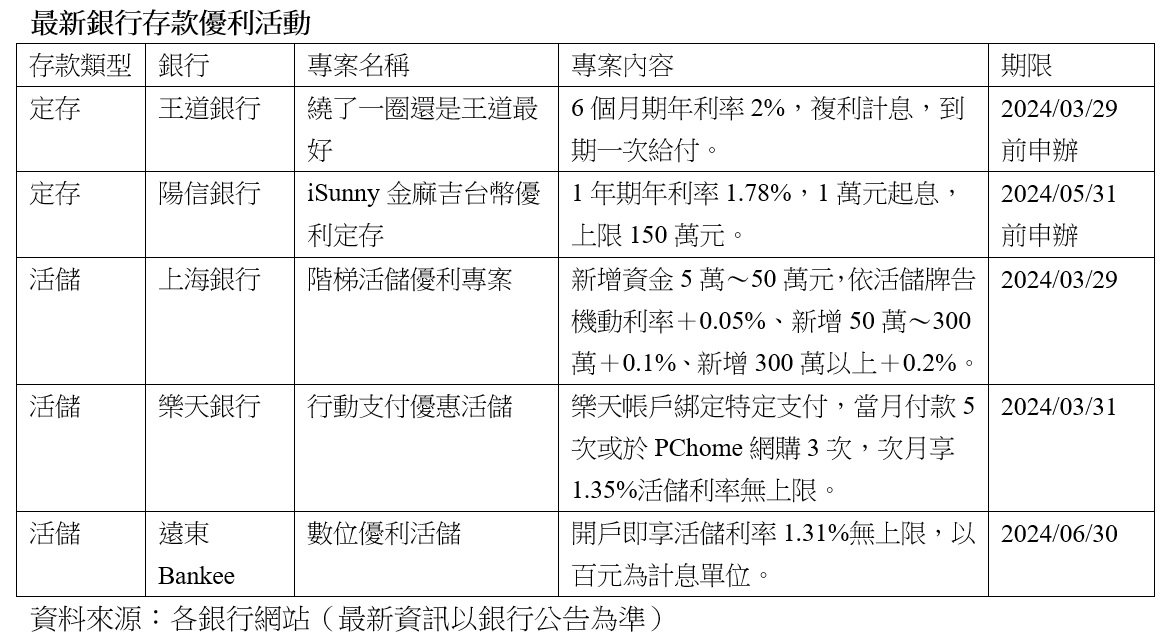

由數位銀行推出的高利定存或高利活儲,是短期資金停泊的另一個好選擇,部分方案利率甚至高過銀行定儲,惟須留意指定條件與優惠期限。像是聯邦NewNew Bank推出2%活儲利率,存款上限10萬元,且活動只到2024年1月20日;樂天銀行用戶想獲得1.35%活儲利率,必須將帳戶綁定街口支付或全支付、當月付款5次,或使用Pi拍錢包於PChome網購3次,隔月才適用。

相較之下,王道銀行顯得親民許多。該銀行推出6個月期定存年利率2%方案,1萬元起息,上限為300萬元,申辦期限至3月29日。

儘管數位銀行高利優惠有其限制,但數位帳戶仍不失為小資族理財的好幫手。除了可以免跑銀行、直接線上開戶,快速開啟存錢之路外,部分帳戶甚至只要1元就給息,讓本金不多的小資族也能以低門檻獲得較高利息;且一檔優利活動結束,銀行通常很快又會推出下一檔新的優惠方案,民眾只要多留意相關資訊,就不會錯過賺取高利的機會。

存錢的方式很多,像小莉、阿偉這樣的年輕小資族,可以選擇適合自己的做法綜合運用,比如將日常所需的現金存放在起息門檻低的數位帳戶,再把閒置資金存入定儲帳戶中,或每月省下一些手邊小錢,等累積多一點後再將其放到適合的地方,以發揮最大效益。

同場加映:5招簡單又有感的存錢方法

第1招:365天存錢法

在1月1日的時候存下1元,1月2日的時候存下2元,直到12月31日的時候就要存下365元。1整年下來可以存到6萬6,795元,平均1個月存下5,000元。

第2招:52週存錢法

把存錢的單位從「天」變成「週」,比如第1週存10元、第2週存20元,第52週則是存520元,1整年能存到1萬3,780元。如果覺得這樣存太少,可以將起始金額改為50元,再每週以50元的金額遞增,一年下來就有6萬8,900元。

第3招:零錢存錢法

不論是吃飯、購物、買飲料皆使用百元鈔或千元鈔結帳,剩下的銅板就存起來。

第4招:壞習慣存錢法

買一杯135元的星巴克拿鐵咖啡,就要存下135元。在購物網買了想要而並非是需要的東西,比如玩具、公仔,就要存下與商品等值的金額。

第5招:333存錢法

將薪資均分3等分,第1份作為儲蓄理財基金,第2份是日常生活開銷,第3份是活用資金,可作為臨時支出或暫時的緊急預備金。假設月薪3萬元,就要強迫自己每月用1萬元儲蓄或投資,1年可多存12萬元。

(圖:ShutterStock 僅示意,內容僅供參考,投資理財請謹慎為上)

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode