台幣定存,妳該知道的4件事

2016/07/29

台幣定存,定存利率 ,零存整付,複利,單利

台幣定存,定存利率 ,零存整付,複利,單利

看完專家分析定存的好處跟重要,美人應該迫不及待想要做定存了。別急,在做台幣定存前,先搞懂下列4件事。

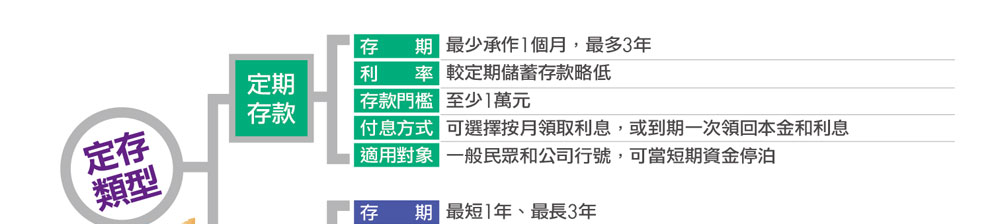

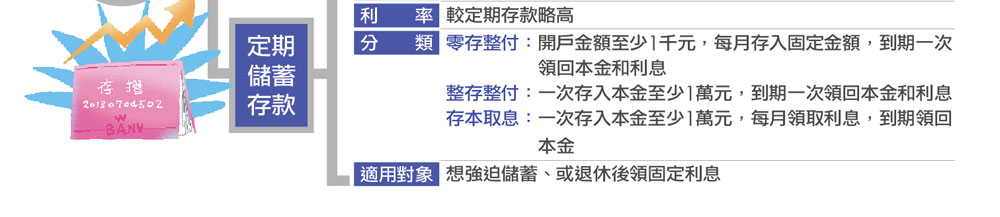

第1件事搞懂定存種類

做台幣定存前,一定要知道的第一件事,就是了解定存有哪些種類。台幣定存分成2大項目:定期存款和定期儲蓄存款,而定期儲蓄存款又可再分成零存整付、整存整付和存本取息3種類別。

雖然2種定存的名稱非常接近,承作條件卻不相同。例如,同樣做1年期定存,銀行為因應政府鼓勵民眾儲蓄,定期儲蓄存款的利率通常會比定期存款略高。

另外,定期儲蓄存款的存期比較長,至少1年以上,但資金門檻比較低,最低每月1千元就能承作;定期存款的存期則較短,最短可以只存1個月,但存款金額至少要1萬元。所以如果想要找短期的資金停泊去處,可做短期定期存款;若是想利用定存來儲蓄,可選定期儲蓄存款。

如果希望每月固定儲蓄,至少能存1千元以上的人,就選「零存整付」;若手上有大於1萬元的資金,希望賺到比活期存款更高的利息,可以選「整存整付」。這兩種定存都是到期後可以一次把本金和利息領回。

至於每個月領利息的「存本取息」,比較適合退休族,因為可以一次存入大筆退休金,然後按月領利息當生活費。

|

|

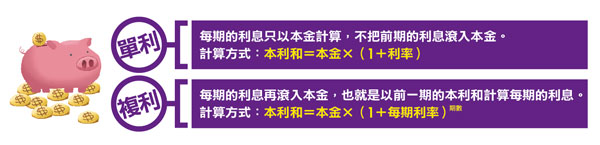

第2件事了解利息計算方式

談到定存利率,美人們要有一個基本概念,銀行的牌告利率上列的都是「年利率」。

舉例來說,定期存款3個月期利率0.94%,不代表存3個月就能拿到0.94%的利息,而是要按照實際存款的天數或月數計算利息,其實際利率為0.94%÷12×3=0.23%。同樣道理,6個月期定存利率1.10%,實際的利率是1.10%÷12×6=0.55%。

了解這點後,接下來就要介紹利息的計算方式。定存依照不同類別,有不同的計息方式,可分為單利和複利。

|

|

|

第3件事利率分固定和機動

如果美人仔細觀察銀行的牌告利率表,會發現不同的存款類別、天期,各自有對應的利率,而且每種類別的利率都有「固定」和「機動」2種。

由於銀行的存放款利率,會隨著央行升息、降息動作而做同向變動,也就是說,當央行開始升息時,銀行的存款與放款利率也會跟著調升;反過來,如果央行開始降息,銀行的利率也會跟著調降。

所以如果定存利率選擇固定,那麼在存款期間內,不論央行調升或調降利率,妳的存款利率都不會改變;機動利率則正好相反,只要央行的利率改變,銀行的利率就會跟著變動,只要一變動,妳的存款就會用「新利率」來計息。定存利率要選擇固定或機動可以自己決定,只有「零存整付」按銀行規定必須以「機動利率」計息。

定存時究竟該選固定或機動利率?永豐銀行表示,最簡單的方法,就是觀察銀行的牌告利率,來判斷利率走勢的大方向。

延伸閱讀:

>>它傻瓜妳聰明,上班族的定存寶典

>>蔡佾姿活用定存3年存50萬元

>>3撇步做定存利息多一點

>>外幣定存妳該知道的4件事

@全文未完閱讀完整內容請加入官網會員

(文章未完,請登入繼續觀看)

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode