AI 主流股拉回找買點,優質傳產價值股將反彈!

台積電(2330)

,

榮剛(5009)

,

AI

,

傳產

,

鈺齊-KY

台積電(2330)

,

榮剛(5009)

,

AI

,

傳產

,

鈺齊-KY

AI 主流股拉回找買點,優質傳產價值股將反彈

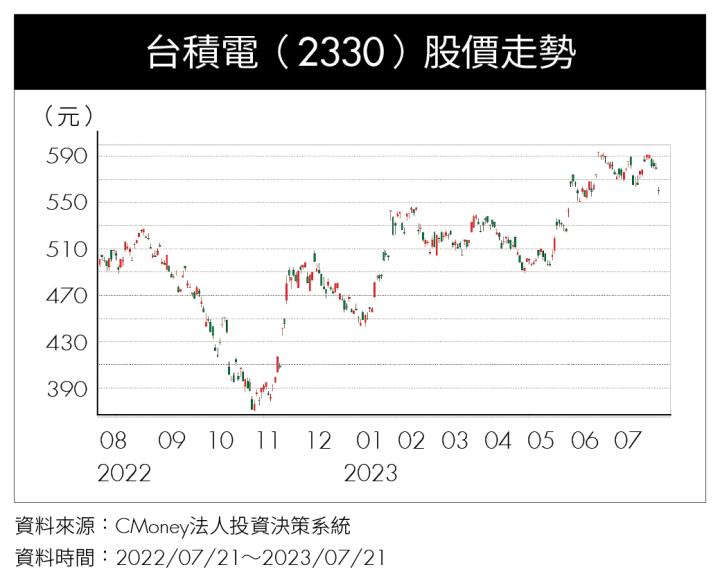

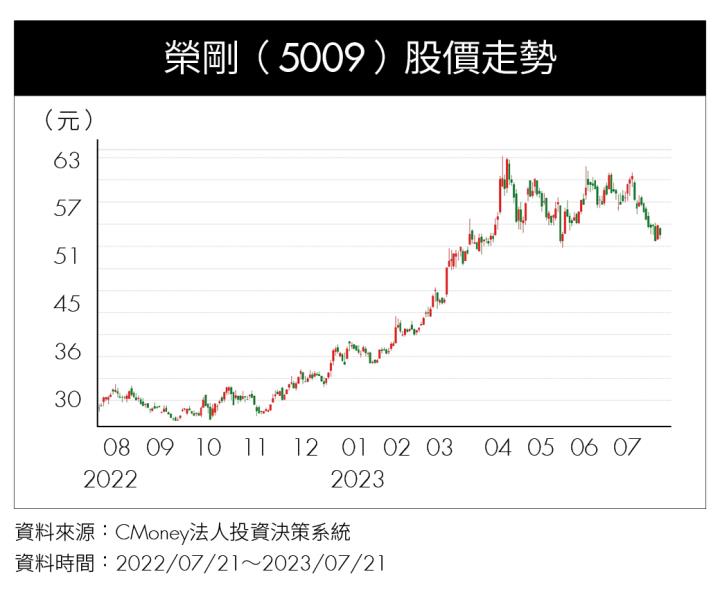

船長黃仁慶指出,今(2023)年 5 月以來大漲的 AI 主流股估值有點偏高,可以在回檔整理過後買進,尤其是股價相對便宜的台積電(2330)。至於上半年大都沒什麼表現的價值股(傳產股,原物料景氣循環股),其中有些在下半年將有機會逐漸脫離景氣谷底,例如受惠明年巴黎奧運題材的運動用品類股鈺齊‒KY(9802),以及受惠全球解封後航空業大復甦的鋼鐵股榮剛(5009)。

台積電 7 月 20 日舉行法說會,公布第 2 季財報略優於預期,但下修第 3、4 季營運展望,這也是今年以來第 2 度下修全年營運展望,整體晶圓代工全年產值由原預估衰退 7%~9%下修至 14%~16%,公司本身今年美元營收由原預估下滑 1%~6%下修至約 10%。

台積電總裁魏哲家表示,半導體供應鏈庫存去化時間較原先預期長,AI 需求不足以抵銷整體需求疲弱。「第 3 季確實感受到客戶 AI 需求增加,但包括中國經濟復甦較原先預期疲弱,整體終端需求也不如預期成長,客戶看法更保守,預期庫存調整可能延續至第 4 季。」

台積電 2 度下修全年營運展望,船長仍看好明年恢復高成長

「台積電下半年營運略差於預期,股價可能出現短期的修正,但明年將走出谷底,進入成長週期,因此這次的回檔,不但無須悲觀,反而是長線投資人可以留意的機會。」這是船長在法說會隔天告訴本刊的結論。截至截稿日,絕大部分內外資券商沒調降台積電目標價,儘管大都小幅下修其全年獲利預估值。

「由評價面的本益比來看,一家國際級的 AI 晶片製造龍頭廠,本益比不到 15 倍(以台積電股價不到 570 元、明年預估 EPS 約 38 元計算),已屬長期的相對低檔區。若能有一個理由,讓台積電一直維持在如此低的本益比,一定是地緣政治問題。船長表示,若外資不再因地緣政治因素賣超台積電,其股價將獲得平反。

台積電這次法說會雖第 2 度下修全年營運展望,但仍明顯優於產業平均,主要是受惠技術領先及差異化,而且掌握定價權。魏哲家表示,生成式 AI 需要更高的運算力和互連頻寬,無論是使用 CPU(中央處理器)、GPU(圖形處理器)、AI 加速器,以及針對 AI 和機器學習的特殊應用半導體元件(ASIC),共同點都是需要運用先進技術和強大的晶圓製造設計生態系統,這些都是台積電的優勢。

AI 需求占台積電營收 6%,未來 5 年複合年成長 50%

值得注意的是,台積電這次法說會首度以「AI」做為關注項目,用於執行訓練和推論功能的 AI 伺服器處理器,包括 CPU、GPU 和 AI 加速器等,目前需求約占台積電總營收 6%。台積電團隊預估,AI 需求在未來 5 年將以將近 50% 的年複合成長率增加,營收占比也將增加到 11%~14%。

台積電預估今年第 3 季營收為 167 億~175 億美元,季增 6.5%~11.6%,毛利率估 51.5%~53.5%,營益率 38%~40%,雙率均較第 1 季下滑。船長解釋,台積電第 3 季產能利用率雖然提升,卻因 3 奈米新量產而稀釋抵銷 2~3 個百分點,預期 3 奈米持續增加投產將稀釋第 4 季毛利率約 3~4 個百分點,「通常新製程要量產達一定規模後,毛利率才會回升到平均之上,預期最快須等到 2024 下半年,公司毛利率才有機會回到 53% 以上。」

台積電董事長劉德音表示,由於美國當地缺乏熟練的半導體先進製程設備安裝技術人員,台積電美國亞利桑那廠 4 奈米量產進度將延遲 1 年至 2025 年。此外,2023 年台積電資本支出將維持在 320 億~360 億美元區間下緣。劉德音強調,未來幾年台積電資本支出增速將放緩,似乎暗示將有餘裕增發現金股利,以回應投資人的期待。

榮剛推出高階應用特殊鋼,打入航太軍工等高門檻市場

台鋼集團旗下的榮剛是特殊鋼大廠,日前盛大舉行 30 週年慶暨高階新產品發表會,集團會長謝裕民在會中表示,全球鋼市仍處於景氣逆風,第 3 季還沒看到復甦,預料第 4 季有機會反轉,2024 年絕對比今年正向。「從 2022 下半年到至今年下半年,谷底也已走了 1 年時間,最差也就這樣了!」

謝裕民分析指出,整體鋼市景氣何時將回升,主要觀察俄烏戰爭何時結束、中國何時調整完畢,再熬 1、2 個季度就會回到常軌,市場剛性需求還在,尤其台灣需求沒有大問題,但因中國供過於求,加上東南亞高爐產能擴大,所以短期鋼材價格要走揚不太可能。

歷經多年研發及技術提升,榮剛高階鋼品成功打入須通過認證的航太、軍工產業鏈,未來幾年需求相當正面,且疫情結束後,航太產業復甦,軍工、航太需求均較過去幾年增加。隨著高毛利的航太軍工等占比持續提升,榮剛近年毛利率及 EPS 明顯成長,今年上半年營收續寫歷史同期新高紀錄,目前訂單能見度已到明年第 1 季,逐季成長可期,法人估今年 EPS 小幅成長至 5 元,再創歷史新高,明年可望進一步成長。

鈺齊‒KY 是製鞋業獲利王,經營綜效明顯優於同業

鈺齊‒KY 主要為歐美品牌客戶代工製造專業運動鞋、高功能戶外休閒鞋,已量產的代工客戶家數已逾 50 家,生產基地分布在越南(50.69%)、柬埔寨(21.29%)、中國(28.02%)及台灣,也準備在印尼設廠,為上市櫃製鞋業獲利王、模範生。

鈺齊‒KY 去年 EPS 18.1 元,年成長 183%,創歷史新高。今年首季營收 50.5 億元,較去年同期成長 11.6%,單季 EPS 2.5 元,年減 14%,5~6 月傳統旺季表現不如預期,主要是因為美國持續升息及俄烏戰事時間拉長,造成全球產經情勢更多的不確定性與更大的波動性,進而影響終端購買力以及全球產銷運作節奏。

儘管如此,法人預估鈺齊‒KY 全年 EPS 約 12~14 元,明年 EPS 則成長至 15 元左右。船長表示,目前客戶庫存持續調整中,看好明年中舉行的巴黎奧運會將帶動鞋業復甦,在低檔整理多時的股價將有機會表現。

鈺齊‒KY 去年前 3 大客戶營收占比逾 3 成,前 10 大客戶營收占比近 8 成,前 20 大客戶營收占比逾 9 成,突顯該集團已實質展現廠區多元分布、銷售地區分散,且涵蓋全球、產品組合優化等多項經營管理綜效。

觀看更多內容,歡迎訂閱《Money錢》雜誌

(圖:shutterstock,僅示意 / 內容純屬參考,並非投資建議,投資前請謹慎為上)

理財工具推薦