公寓隔套沒你想的好賺!包租公5個常見Q&A

房子這件事

,

公寓隔套

房子這件事

,

公寓隔套

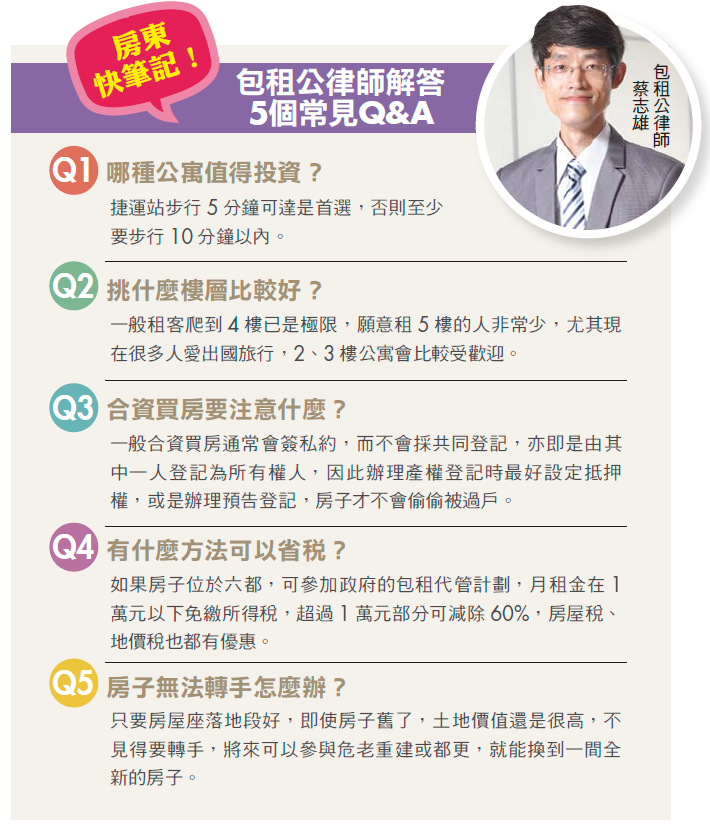

「公寓隔套」行之有年,在過去是個只能做、不能說的秘密,近兩年卻浮上檯面,成為眾人吹捧的「高投報工具」,甚至出現不少達人開班授課,然而,公寓隔套真的有那麼好賺嗎?

網路上一則廣告吸引了美欣的注意:「公寓隔套教學,投報率10%起跳,輕鬆當包租公/婆!」看到這麼好賺,美欣立刻報名上課,卻被老公潑了一盆冷水:「你以為當房東有這麼簡單?要是真的這麼好賺,老師幹嘛不自己賺就好了?」美欣不甘示弱地說:「老師說可以合資啊!這樣風險不就降低了?而且房價漲的時候脫手,又可以再賺一筆耶!」

很多人跟美欣一樣,夢想著靠投資房地產或收租賺錢,近來興起的「公寓隔套」課程,解決了一般人不知如何入門的問題,然而背後潛藏的風險卻鮮少被提及。

有多年包租公實務經驗的律師蔡志雄表示,買進公寓再分隔成套房出租,的確能拉高租金,但投報率要達到5%以上,甚至超過10%,其實並不容易,關鍵就在於「投報率的算法」。

忽略貸款及修繕等成本

投報率數字當然漂亮

一般而言,概估投報率時會以「年租金收入除以房屋總價」來計算,若是公寓隔套,就要把裝修費用也加進成本裡,不過這種算法並沒有計入空租期的損失、稅金、修繕費用、房貸利息等,因此實際的投報率會再更低一些。

舉例來說,假設有間30坪公寓總價是1,000萬元,沒有隔套時租金為25,000元,投報率為(25,000元X12)÷1,000萬元X100%=3%。若隔成4間套房,1間套房的裝修成本通常為20萬~30萬元,假設總裝修成本100萬元,每間套房租金為10,000元,投報率則為(10,000元X4X12)÷(1,000萬元+100萬元)X100%=4.36%。

那為何會有人聲稱公寓隔套投報率可達10%以上?蔡志雄解釋,有些人會把貸款金額扣除,只計算「現金成本」,也就是自備款加上裝修成本,投報率自然會暴增。同樣以上述1,000萬元公寓為例,假設貸款6成,自備款為400萬元,裝修成本100萬元,現金投報率就變成40,000元X12÷500萬元=9.6%。

蔡志雄提醒,若是貸款買房出租,投報率通常要達到4%以上才夠繳付房貸本息,如果再加上其他附加成本,租金收益不見得能完全蓋過支出。

公寓隔套須有裝修許可

不合法恐被拆除

蔡志雄也指出,現在公寓隔套要特別注意法規問題,根據內政部規定,5層樓以下的集合住宅只要增設廁所或浴室,或是增設2間以上的居室造成分間牆變更,都須申請「室內裝修許可」(註),萬一沒有申請而被舉報,不但會被處以罰鍰,還有可能被強制拆除。

另外,目前台北、新北、桃園都規定,只要施作套房隔間,都要取得「直下層屋主」的同意,如果未經同意就逕自施工,會被處以6萬~30萬元的罰緩,不可不慎。

除了上述的限制,公寓隔套還有不易轉手的問題,由於公寓屋齡偏高,貸款成數本就較新屋來得低,隔成分租套房後,貸款就更加困難,部分銀行甚至不願承作公寓隔套房貸,因此一般自住客不可能接手,只能冀望有投資客承接。

如果自認可以承受風險,公寓隔套不啻為一項穩定的投資,但蔡志雄也強調:「當一個房東不能只求好賺,『責任』也很重要,在這兩者之間要取得平衡點,因為房客的生命安全掌握在房東的手裡呀!」

理財工具推薦

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode