每6分鐘1人罹癌,做足3準備才能抗癌

2015/09/03

癌症,醫藥費,防癌,健保

癌症,醫藥費,防癌,健保

癌症連續30年蟬聯國人10大死因榜首,早已不是新聞,而「癌症時鐘」也越走越快,今年4月衛福部(原衛生署)公布2010年台灣民眾癌症登記報告,平均每5分48秒就有一人罹癌,創下歷年紀錄。

台灣癌症基金會也推估,到2020年,台灣新罹癌人數1年將高達11萬人,比現在1年8萬人增加超過3成,不但加重健保支出,龐大的醫藥費與家庭照護責任更是下一代的沉重負擔。

雖然罹癌人口日益增加,幸運的是癌症存活率也在醫學進步下提升。根據2008年台灣癌症登記中心所做的一份調查數據顯示,以男性為例,如果在罹癌的第1年就發現,和20年前相比,存活率從54%提升到66%,增加了12%。

衛福部日前更表示,癌症只要早期發現,5年內的存活率都可以達到7成以上,並於各大醫院提供大腸癌、口腔癌、乳癌、子宮頸癌等4種癌症的免費篩檢,期望幫國人早期發現、早期治癒。

隨著醫學技術進步,癌症已經不是絕症,病人不一定會馬上面對死亡,但必須像高血壓、糖尿病等慢性病患者一樣,長期接受治療。醫學延長了癌症患者的壽命,卻大幅增加醫藥的支出,抗癌1年花上百萬元,已經是常見的事。這也是目前仍健康的你我,應該仔細為自己規畫與打算的。

醫藥費開銷龐大

將風險轉嫁保險

「我已經抗癌13年了!癌細胞從乳癌轉移到肺部,現在還轉移到骨頭。」林佳美(化名)吃力地說。由於身體被3種癌症侵襲,10多年來無法正常工作,還好家中經商,才能支撐近幾年來日益增加的醫藥費。

林佳美提到,罹癌剛開始的花費並不多,有健保給付,但癌症會有抗藥性,每隔1、2年就要換藥,尤其近3年的用藥,健保不給付,都需要自費,1周要住院1次,每次要住3至4天,自己又想選擇單人病房,1個月的醫藥費就要花上20萬元。

「雖然我已經盡量拖到10天住院1次,醫藥費還是很可觀,只能說還好我當年保險有買夠。」林佳美表示,由於每一次的標靶藥物治療都會涵蓋其他檢查,所以必須住院,而實支實付醫療險中的醫療雜費就有理賠,雖然自己仍要負擔一部分,但大筆費用都給保險付掉了,經濟狀況才得以因應。

「就算醫藥費、生活費的龐大負擔,讓你想放棄治療,但身邊的家人朋友會讓你放棄嗎?」同樣也在抗癌的Benny強調,為了不造成家人朋友的負擔,自己一定要有轉嫁風險的意識。

防癌準備1

至少要有半年的生活費

台灣癌症資訊全人關懷協會常務監事、同時也是馬偕醫院耳鼻喉科主治醫師呂宜興表示,一般來說,剛發現罹癌的前半年是黃金治療期,一定要放下手上所有的工作,和醫生配合接受治療,「但對一家的經濟支柱來說,放下工作就會讓家中收入中斷,他們怎麼可能放得下。」

呂宜興提到,曾經有個口腔癌的患者,發現時是第2期,還可以接受積極治療,但患者表示自己是家裡唯一收入來源,如果放下工作到醫院治療,家裡立刻就斷炊,希望能晚半年再到醫院治療。

「半年後他再來,已經是口腔癌第4期了,再隔半年他就離開了。」呂宜興遺憾的說,「尤其口腔癌的患者以藍領階級居多,多數是家庭經濟來源,更不可能放棄工作、安心治病。」

因此他建議,防癌準備的第1步,是至少要準備半年的生活費及醫藥費。先把固定支出列出來,也就是如果全家不吃不喝,每個月的固定開銷要多少,再加上生活費,就是前半年讓你安心治病該準備的額度。

這半年的生活費可以由儲蓄來因應,也可以全部轉嫁給保險,端看自己如何選擇。

防癌準備2

住院醫療險搭配一次性給付

做好半年的開銷準備後,接下來就是調整醫療險保單。馬偕醫院癌症中心主任、同時也是台灣癌症全人關懷基金會董事長謝瑞坤表示,治療癌症已經變成一種長期抗戰,後續的每次治療能不能讓保險理賠支付,成了重要關鍵。

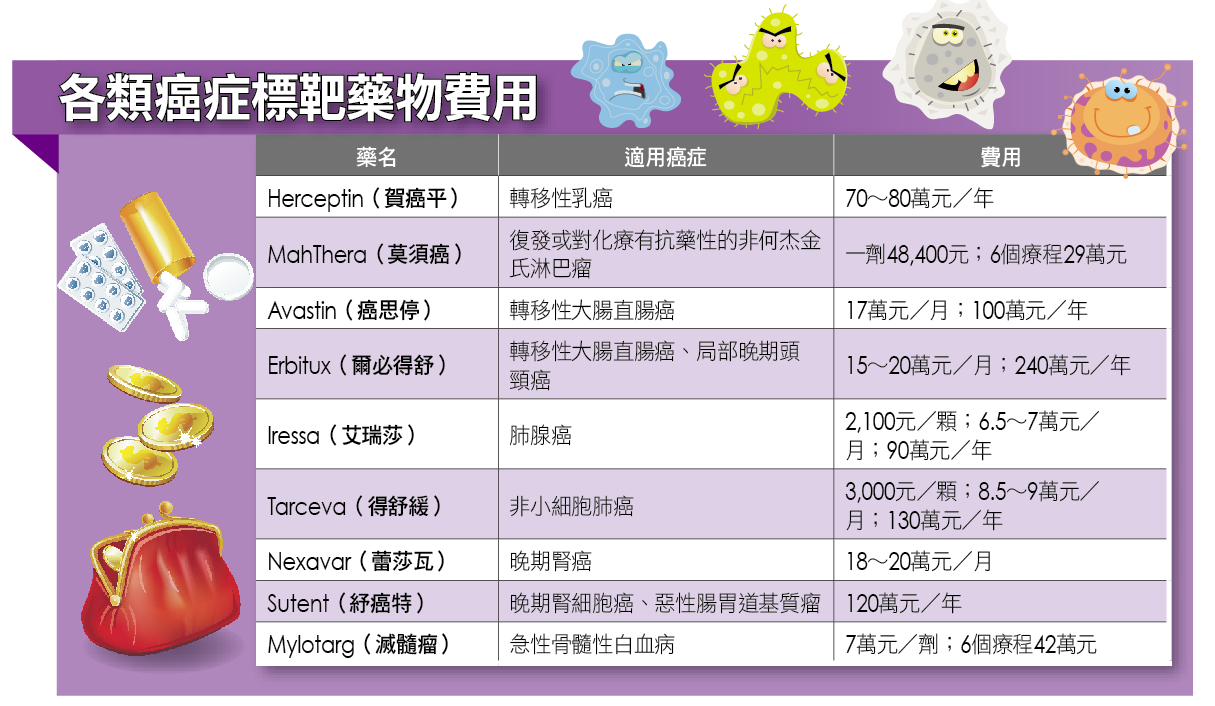

謝瑞坤解釋,除了肺、肝有兩種標靶藥物健保局只給付半年外,現在標靶藥物的使用,健保局多數都有補助,也符合目前患者的狀況,「但新一代的藥物即將問世,療效比上一代好,金額幾乎都是20萬元起跳,這部分健保局還沒表態是否給付。」

延伸閱讀:

>>一個罹癌者的真情告白

>>簡單2步驟 拉高癌症理賠金

>>不幸罹癌務必知道的保單4件事

@閱讀完整內容請加入Money錢官網會員

Money錢9月號精彩文章搶先看:

.gif) 【封面故事】台股狂瀉2500點, 哪些跳水好股可以撿?

【封面故事】台股狂瀉2500點, 哪些跳水好股可以撿?

【特別企畫】敲開有錢人大門,學習致富9力

.gif)

(文章未完,請登入繼續觀看)

理財工具推薦

近期熱門文章

猜你喜歡

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode