超實用帳戶分類儲蓄法 小資族也能存出一桶金

2020/07/31

存錢

,

儲蓄

,

帳戶

存錢

,

儲蓄

,

帳戶

這邊要強調所謂的財富自由不代表每天就是吃喝玩樂不用工作,而是透過投資理財讓自己的被動收入能支出自己最基本的生活開銷,這樣可以讓人們有時間去追求自己認為有意義的事情。

儲蓄前的目標

我們在設定目標時,著重在能被執行,可以完成的目標。比如薪水一個月3萬,設定一年要存24萬。但是扣掉必要開銷房租、保險、水電費、手機費就幾乎要花費1萬了。這樣的存錢目標不切實際。

就個人建議薪水假設只有3萬,最重要的要先思考如何提高自己的薪資或是創造額外的斜槓收入。因為每個人都希望未來退休能有不錯的生活品質,所以優先思考如何提高收入,下一步才是設定儲蓄的目標。

莫名花錢的小地方

台灣是個生活非常便利的地方,超商密度全世界第二僅次於南韓,而這樣的便利性也就造就錢容易花在很多小地方上面

逛超商消費

根據統計平均每人每年去超商達131次,等於不到三天就會光顧一次,每次消費金額為79元,平均一年就花1萬342元

別以為只買個零嘴或小東西感覺花不多,累積下來也是筆開銷

特價品的誘惑

美國心理學家提出一個概念叫做"促銷易感性",就是形容一個人有多熱愛折扣,多容易因為折扣而衝動消費。因為折扣有讓人感覺買到就是占便宜的心理錯覺

所以需釐清特價品是否是真的需要,而特價品的折扣是否真的優惠?還是買其他的品牌有同樣的功能價錢其實更實惠

日常習慣的消費

有人就習慣天天早上來杯咖啡,或者是抽菸買飲料等日常消費。當然有些人會來捍衛咖啡是拿來提神或者抽菸可以放鬆。這都可以理解但試想如果省下這筆錢拿來投資

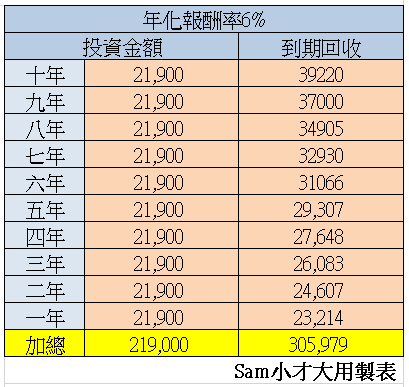

可以讓你提早退休你是否願意去找尋替代方案,或是減少這些日常花費勒?我們以一杯咖啡60元,一年要花21,900。每年把21,900拿去投資獲得6%年化報酬率來計算

十年累積約22萬的本金,透過複利結算可以滾出30.5萬,這還只是單單省下日常消費的結果。而且6%的年化報酬在投資中絕對是可以達到的,可見存錢投資的重要性

帳戶分類儲蓄法

根據之前的631 法則,在薪水能負擔的前提下,把薪水分成60%的生活支出、30%的投資理財、10%的保險(當然比例可以調整,但是生活支出不建議高於60%)

要開始實施前最重要的是先算好每個月最基本的開銷花費,然後存下至少6個月開銷花費,我們稱為緊急預備金。在遇到突發情況時至少還能維持6個月的生活,而這筆費用可以用活存或短期定存的方式來理財

生活支出帳戶

薪資轉帳戶可以設定成生活帳戶,當每個月薪水轉帳到薪轉戶後,就保留薪水的60%在此戶頭,代表每個月可以花費的金額就在此戶頭中,這時候就是看每個人管控金錢流向的時候

如果每個月都有結餘,恭喜你可以存到更多的錢(可以把錢再轉到投資理財戶頭),如果有超支的情況那就需要好好修正自己花錢的情況了

投資理財帳戶

如果想要投資台股,一般有證券公司合作的銀行,這時候就可以把該銀行設定為投資理財帳戶。前段提到的緊急預備金也可以放在投資理財帳戶用定存的方式保管

保險帳戶

最後一個就是保險帳戶,保險的目的在於遇到無法預期的風險時,會有重大的花費而保險可以協助負擔這部分費用,所以通常建議買保險優先考慮損失大的的保障

通常初期建議保險的順序意外險->實支實付醫療險->汽機車第三人責任險。第一主要還是以自己薪水能承擔的範圍,第二醫療險又有再分成很多種,建議還是要由專業的保險從業人員來介紹

唯一不推薦的就是儲蓄險!!儲蓄險說白了就是幫你強制存錢,還有可能遇到違約的風險。實際報酬率定存還比較好,當然看Sam的文章學會投資最重要

額外帳戶選擇

前面說明薪水的60%為生活支出,而這邊的支出包含所有娛樂、購物的消費,所以如果有想要出國需求的人,可以再從這60%的資金中分出一個娛樂帳戶

如果將來有要生小孩的需求,有些人還會先預存所謂的小孩帳戶(小孩也是筆不小的開支),所以可以根據個人需求有不同的銀行帳戶,就Sam建議還是越簡單操作越好,因為重點在於執行完成度

理財工具推薦

近期熱門文章

猜你喜歡

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode