以信用卡分期繳納保險費順道賺回饋,真的划算嗎?專家提醒,別只看到眼前小利,忽略背後的損失。

信用卡

,

分期

,

保險費

信用卡

,

分期

,

保險費

【我們想讓你知道】

這篇文章討論了使用信用卡繳保費的優點和缺點。作者進行了一些試算,比較了將保費分期繳付並投資股市的可能報酬,以及將保費存入定期儲蓄存款的利息。文章提醒讀者要謹慎考慮風險和回報,並建議進行財務規劃和投資理財,以實現長期的財務健康。

我們常常聽到人們炫耀他們的信用卡有多少回饋,但當這些回饋成為了用信用卡繳納保險費的理由時,它們真的能夠為我們帶來預期中的節省嗎?或者,這只是一種社會上的錯覺,一種「看起來我很會理財」的假象?如果是為了快點把保險買好,也許第一期你可以考慮信用卡分期,因為保障真的不能等,盡快買好保險就是盡快分散風險。但是最難的就是你從第一期開始要付分期的錢還要存下明年的保費。如果不存下明年的保費,你就是等著明年再分期這樣的無限循環。然後…等你哪一天想下定決心調整你的財務時,你就發現一切為時以晚。

因為分下去的期就跟潑出去的水一樣,乾了!

每次繳費,你都想到什麼?

當你的手機或是保險公司還是業務員提醒你保險費該繳了,你是不是立刻想到要快點找到哪一張信用卡有最高回饋又能分期?這個習慣可能需要改變。讓我們來計算一下,如果你將這筆錢存入股市,並在年底進行一次性的繳費,會有什麼不同?

理財的自我滿足感

理財不僅僅是數字遊戲,它關乎你的情感。當你發現通過智慧與理性加上規劃之後理財所節省下來的每一分錢或是賺到的每一分錢,你會感到一種成就感。這種感覺,遠遠超過了信用卡回饋所能帶給你的。而這件事情就是你需要投入才能感受得到的財務成就感。

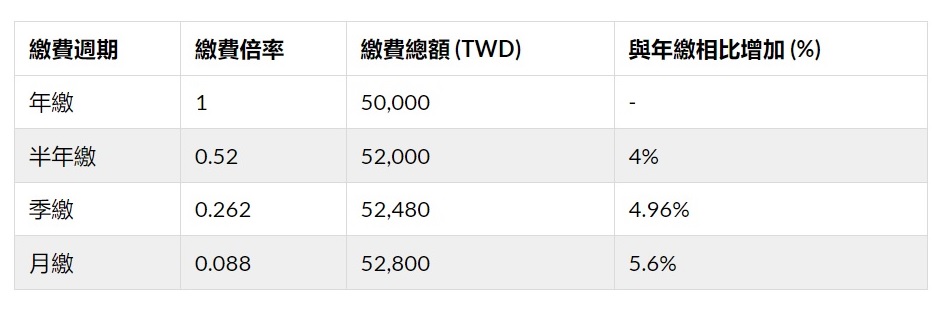

保費通常都怎麼繳?

透過表格整理你可以發現,原來年繳是「最便宜」的繳費方式,不用被收取任何可能產生的費用(依照人身保險商品審查應注意事項規定的費率),白話文的章思就像表格上面看到的,一年下來要被多收的%費用(不能稱為利息,所以我解讀的方式為精算風險的費用)。就好像2個買意外險的人,一個月繳一個年繳,同時買,同時間死掉,繳的比較少的比較賺(咦?)。但保險公司比較虧,所以要多收一點錢。大概是這個概念。

信用卡分期聽起來好像不錯?

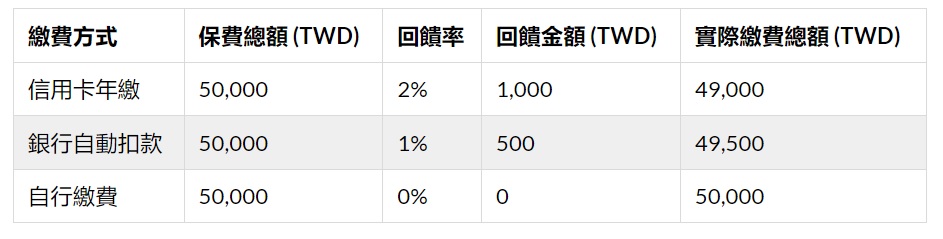

從表格直接看到,如果是有2%回饋的信用卡,那一年下來保費就省下了1千元,真的有很多嗎?一點也不,因為買到5萬保費的人(如果不是儲蓄險),那你應該也不太care這1千元的差距,而且實際上也不一定是1千元,而是5百元。因為大多數的保險公司透過銀行自動轉帳代繳的機制,通常都會提供1%的優惠。

也就是說,你透過信用卡的真正目的應該是「分期」而不是「回饋」。那如果真的是回饋的話,我只能說你不是王永慶,就是王永慶再世。

(Money錢小編補充:王永慶名言:「賺多少錢都不是你的錢,存下的每一塊錢才是你的錢。」

讓我們談談錢的事

我想先討論的是,為什麼多數人都喜歡「先消費」但不喜歡「先預備」,刷卡付保費的概念就好像我先把錢付了,然後我再來慢慢把錢「還掉」對吧!沒錯!多數人的確喜愛這樣的消費模式。但你知道這樣可能會造成你更大的損失。如果沒經過計算,你就會開始盲目的上網跟從「信用卡保費分期回饋」帶給你的迷思了。

如果是用準備的概念來看待保險費呢?

所謂「先準備」也就是你可以依照每年保費的預算,在不同的時間存好不同的錢,然後再把錢付掉,這就叫做「先準備」。這種先準備的理財行為會帶給你消費跟財務決策上莫大的成就感與自信(這個你要相信才有,不信就沒有)。而且如果你把錢準備在不同的地方,你就會有不同的成果,絕對都比你透過信用卡分期來的高。

數字不會說謊

經過計算之後,你的保費應該是要用「先準備」的方式來處理,但可惜的是你如果目前現金流已經轉不了彎,你將損失許多可能的機會。

保費準備位置1:股市

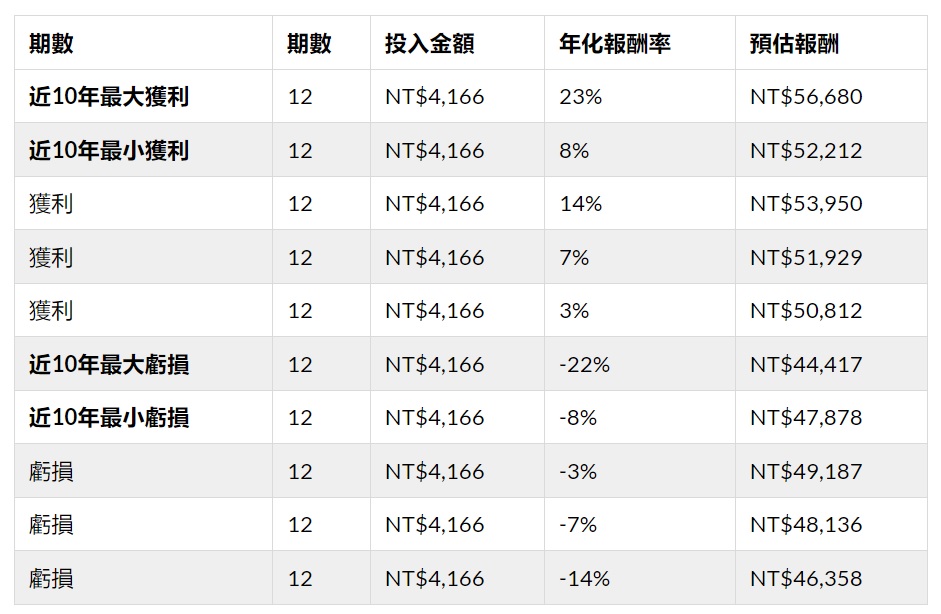

如果把錢放入股市,那5萬塊的保費會有多少的價值呢?這邊我不拿特定的ETF做比較,我用1987年到2023年「台灣加權股價指數」來討論。

依照數據,如果把50,000元的金額分12個月存大概會發生什麼事呢?大概每個月就是投入4,166元到股市裡頭,然後拿平均報酬的14.27%來試算看看。

總不能只講好的不講壞的,所以試算的時候還是拿了各種可能來給你參考,當市場不如預期的時候,我們也許真的可能會有損失,不過你別忘了,瑪的我上面只是拿了「平均數」來做試算。如果你不是月光族,而且也有準備緊急預備金,其實看一下上漲的機率跟幅度,很有機會超過14%。

講到這裡,可能會很多理財規劃專家跳出來說:「保費這麼短期的支出,為什麼要放在這麼高風險的股市?不能放存款就好了?」可以放在存款就好了,但是如果對股市有信心有把握又有能力,為什麼不能放在股市呢?理財本來就沒有絕對的對與錯,這裡談的只是一種選擇,難道談選擇也不行嗎?

好啦!放存款也沒問題,我再來試算一下,放在存款有什麼不一樣!你就會發現信用卡繳付保險費在現在這個升息的環境下根本就是被銀行賺保險公司手續費,然後你也只賺到分期消費而已。並沒有比較好!

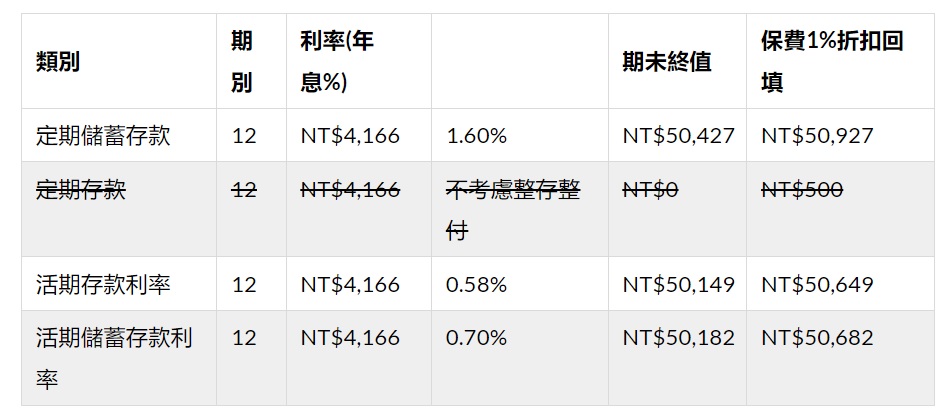

保費準備位置2:銀行帳戶

台灣銀行牌告利率的表格太煩不知道怎麼看是不是?瑪的我幫你整理好了,1年以上不用看,500萬以上不用看,只要看定期儲蓄存款跟活期存款就行了(你也不一定會生一筆錢定存等著繳保費啦)。算完了看得懂結論嗎?你去銀行申請零存整付的結果都還比信用卡回饋來的高!而且還能增加你的財務信心。看準了定期儲蓄存款的利息,沒有比信用卡回饋差,所以你以為信用卡回饋是真的回饋嗎?醒醒吧,你想投機的是保費的分期。

本文由 懶得變有錢 授權轉載,僅節錄部分內容,閱讀完整文章請點擊:https://reurl.cc/x6jzGb

(圖:shutterstock,僅示意 / 責任編輯:VickieChou;本專欄僅代表作者個人觀點,內容僅供參考,投資請謹慎為上)

理財工具推薦

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode