年金險會被課什麼稅?由誰繳這筆稅?淺談年金險涉及的4個角色與3種稅賦

年金險

,

稅賦

,

年金

,

保險

年金險

,

稅賦

,

年金

,

保險

【我們想讓你知道】

台灣將進入超高齡社會,未來65歲以上老人將占總人口的20%。加上國人壽命越來越長,男性平均壽命78歲,女性84歲。退休後的第二人生越來越長,如何讓自己的退休金用的長長久久,陪伴自己到終老,變得異常重要。年金保險是一個理想的退休工具,因為它能陪伴被保險人到終老,所以政府規劃的退休制度都是架構在年金上,甚至被保險人身故時「遺有配偶、子女、父母、祖父母、受其扶養之孫子女或受其扶養之兄弟、姊妹者,得請領遺屬年金給付」(勞工保險條例第63條)。

年金是一種保險,有稅賦上的優惠,但並非完全免稅,年金涉及哪些稅賦是本報告探討的重點。

文:丁迺龍

一、年金的介紹

年金的壽命分2個階段,前半段稱累積期,後半段稱給付期。累積期顧名思義即是累積財富的階段,給付期就是將累積的財富分期還給被保險人,所謂分期可以為年、半年、季、月。

若年金沒有累積期,直接進入給付期,這種年金稱為「即期年金」。

二、年金的種類

年金依性質與屬性的不同又分為:

1.社會年金:如公保年金、勞保的老人年金、國民年金

2.職業年金:各職業雇主為員工提供的年金

3.商業年金:由保險公司發行的年金保險供民眾購買

因性質不同,在稅賦上的優惠也不盡相同,本研究報告的重點在商業年金。

三、年金的特性

1.累積期與給付期:年金的壽命分2個階段,前半段是累積期,後半段是給付期。累計期與給付期的劃分是由制度及被保險人的決定。

2.年金是生存險,以被保險人的壽命(餘命)作為給付的期限。

3.年金並非固定值,可根據物價指數做調整(社會年金)或根據保險公司的宣告利率做調整。

四、商業年金險中的角色關係

年金險會被課什麼稅?由誰繳這筆稅?牽涉到4個角色擺放的位置,分別是:

1.付費人:繳保費的人,

2.要保人:要保人是年金險的主人(擁有者),至少在累積期是如此。年金是一筆資產,在未進入給付期前,要保人是這筆資產的主人,他可以解約取回保單價值準備金,甚至可以變更要保人。

3.被保險人:是年金保險的標的物,年金險是為被保險人而成立的保險,它關係著整張保單未來的走向,尤其牽涉到年齡時,有的年金會規定成立時被保險人的年齡(如:40歲),規定給付期最晚啟動的年齡(如:不得晚於80歲)。年金險是以被保險人的壽命(餘命)來計算給付的金額(年金);年金險是以被保險人的年齡來決定啟動年金的時間及結束的時間(被保險人身故)。

4.受益人:有生存受益人與身故受益人2種。一般壽險(養老險、儲蓄險)的生存受益人可與被保險人不同人,但年金險與醫療險的生存受益人依規定是被保險人。

年金險這4個角色擺放的位置決定了年金所涉及的稅賦。

五、年金的稅賦

年金所涉及的稅賦有3種:

1.所得稅;又細分為綜合所得稅與基本所得稅。

2.贈與稅

3.遺產稅

以上各種稅賦發生在何階段?各保險關係人所面對稅賦有何不同?分階段討論如下:

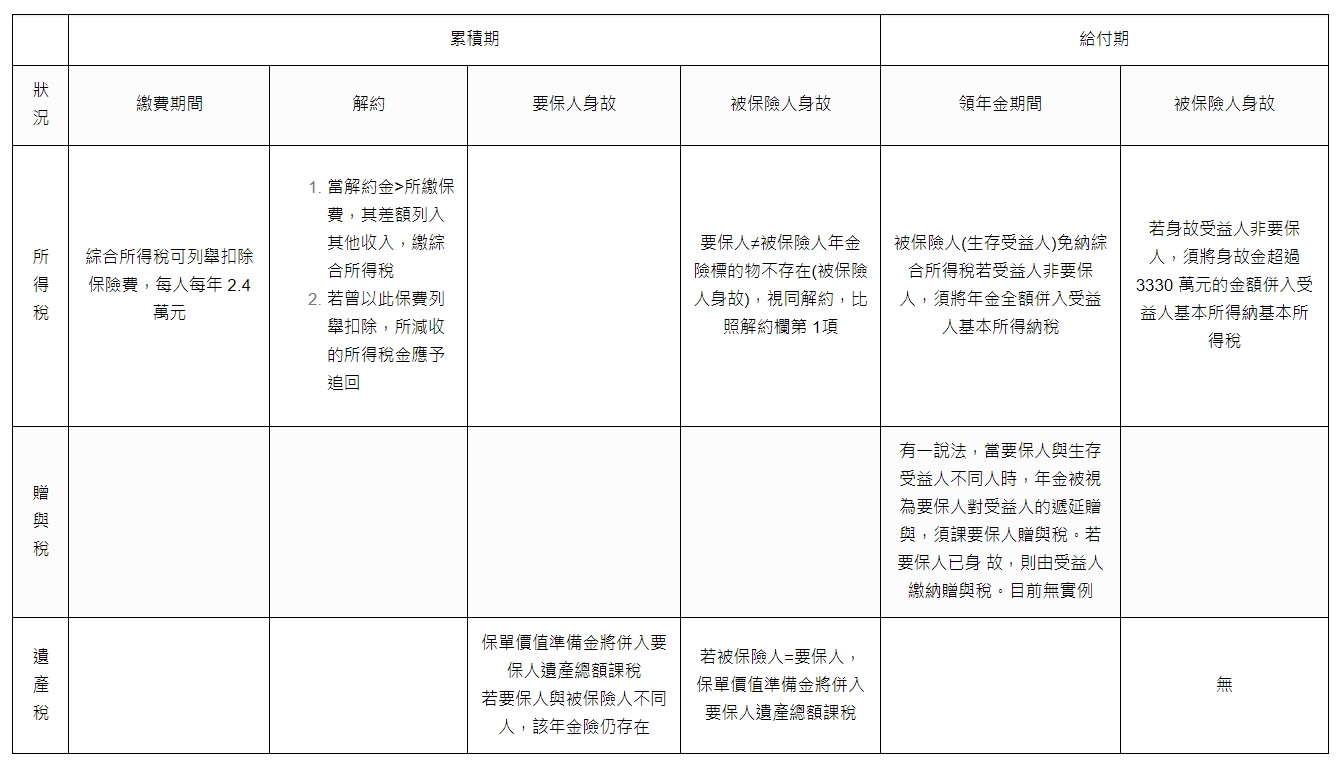

1.累積期

當繳保費的人非要保人時將被視為付費人對年金要保人的贈與。若保費大於244萬時,由付費人繳納贈與稅。

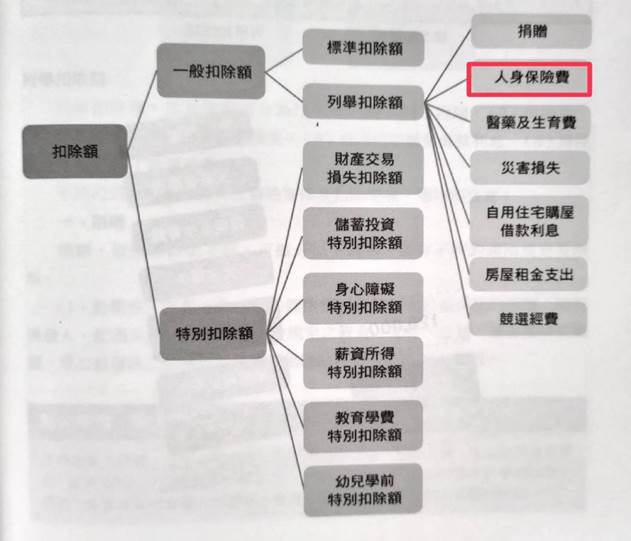

被保險人:每年繳綜合所得稅時,可列舉扣除人身保險費每人至多2.4萬元,申報列舉扣除的前提是

a.要保人與被保險人要在同一申報戶。

b.須為本人、配偶、受撫養的直系親屬

目前年金保險費尚未獨立列舉扣除額,仍與人壽保險費合併計算。

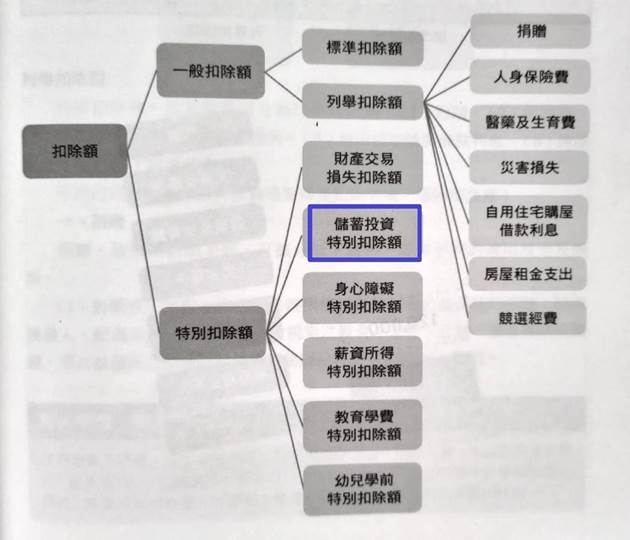

要保人:若購買投資型年金,投資型保單設有獨立的投資帳戶,投資帳戶的獲利將視為要保人當年度的收入,國稅局會依投資標的物的性質予以課稅。

a.若投資標地物為國內金融機構的存款,則保險存款的利息

將併入要保人申報戶的利息收入,有27萬元的儲蓄特別扣除額,超過27萬元的部分列為應稅所得。

b.投資標的為國內債券、證券化商品或結構型商品之交易所得採分離課稅,不再併入要保人的綜合所得課稅。

c.股利所得:計入要保人綜合所得總額課稅,其可扣抵稅額可自結算申報應納稅額中扣除。

d.若獲利來自海外的投資則依據「所得基本稅額條例」第12條第1款辦理,新台幣100萬元以下免申報,超過100萬元全額納入基本所得。

2.給付期

年金險到達當初設定條件即啟動年金給付,給付期所牽涉的稅賦有:

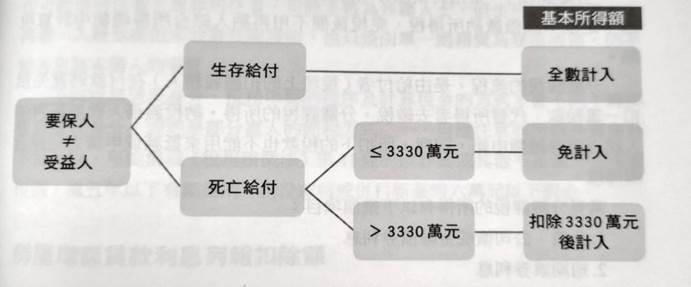

a.所得稅:依據「所得稅法」第4條第一項第7款「人身保險、勞工保險及軍公教保險之保險給付免納所得稅」,此處的所得稅是指綜合所得稅。又「所得基本稅額條例」第12條第1款第2項「受益人與要保人非屬同一人之人壽保險及年金保險,受益人受領之保險給付」應併計基本所得額計算基本稅額。基本所得稅法是彌補綜合所得稅法之不足(疏漏),尤其是在海外所得、非現金捐贈、堵住保險免稅的缺口,因為要保人與年金受益人非同一人時,視同要保人贈與年金給被保險人(生存受益人),只是時間上遞延了,由一次性贈與改為分年多次贈與,所以把此不勞而獲的收入反應在受益人的基本所得中予以課稅。

b.遺產稅:根據「遺產及贈與稅法」第16條第9款及「保險法」第112條之規定被保險人身故時其所指定受益人之人壽保險理賠金額不記入被保險人遺產總額。所以出現了身價上千億的國泰集團創辦人蔡萬霖身故後只繳交了區區數億元的遺產稅,因此國稅局從保險受益人身上著手,課徵受益人的基本所得稅。但為顧及保險的目的是為照顧遺眷的生活,而設定每一申報戶的死亡給付在新台幣3,330萬元以下部分,免計入基本所得額。

表1:年金險個階段所涉及的稅賦

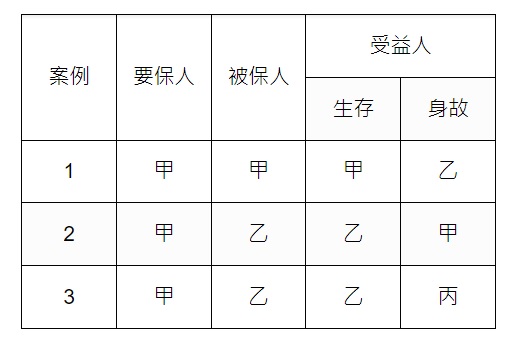

六、案例討論

表2:案例

1.累積期

在累積期,年金的保價金屬於要保人的資產,解約時保價金重回要保人名下,若解約金大於原繳保費,增加的部分是為資本利得,應納入綜合所得申報,且不適用27萬的儲蓄投資特別扣除額。

若要保人、被保人、身故受益人的安排如案例1,身故保險金將被視為要保人的遺產,課徵遺產稅,因身故受益人為乙,日後遺產分配時應計入乙的遺產分配額並受民法繼承篇之規範。

在案例2中若被保險人(乙)於累積期身故,保價金又回到要保人(甲)口袋,這筆保險金被視為要保人資產的返還,若身故保險金大於原繳保費,是否如解約一樣”增加的部分”要繳綜合所得稅。或者這筆保險金依適用所得稅法第4條第七款免納所得稅,值得討論。

2.給付期

當年金進入給付期時,年金的保價金即不屬於要保人的資產,要保人(甲)已無法解約或終止年金給付。這張年金險保單將為被保險人的利益而存在,直到被保險人身故,且給付期間生存受益人即被保險人(保險法第135條之3)。

年金的給付可分一次給付或分期給付(保險法第135條之1)。另外部分商業年金會附加「保證期間」約定,保證不論被保險人生存與否一定給滿被保險人設定的年期。若被保險人於保證期滿前身故,保險人會將剩餘的年金給予身故受益人直到保證期滿。而這筆剩餘年金將不列入被保險人遺產(遺產暨贈與稅法第16條第9款),不會被課遺產稅;但自95年實施「所得基本稅額條例」後,受益人與要保人非屬同一人之壽險與年金險的保險給付將列入受益人(案例3中的丙)的基本所得,核課20%的基本所得稅。

因保險給付又分生存給付與死亡給付2種。受益人與要保人非屬同一人之生存給付全額列入基本所得。而死亡給付則給予每一申報戶3,330萬元之扣除額,超過的金額才需列入基本所得。

參考文獻

1.信託、保險、節稅規劃,作者:林隆昌會計師,永然文化出版公司,91年7月

2.寫給金融業高資產客戶經理的第一本稅務書,作者:陳信賢、楊華妃,安侯企管出版,104年6月

3.寫給金融業高資產客戶經理的第2本稅務書,作者:陳信賢、楊華妃,安侯企管出版,105年9月

4.一生平安的保險規畫,作者:吳鴻麟,城邦商業周刊,106年3月

5.艾蜜莉會計師教你聰明節稅,作者:鄭惠方,財經傳訊出版,107年3月

6.人身保險與稅法,作者:封昌宏、邱家綺,台灣工商稅務出版社,107年7月

7.所得基本稅額條例,110年1月27日修正

8.遺產及贈與稅法,110年1月20日修正

9.所得稅法,110年4月28日修正

10.保險法,110年11月30日修正

丁迺龍

國立成功大學畢業,赴美進修取得經濟碩士,從事保險業20年。取得多項金融專業執照,如:國際認證高級理財規劃顧問(CFP)、中國國際金融理財師(大陸)認證財務顧問師(RFC)等

(圖:Dreamstime,僅示意 / 文章內容僅代表作者個人觀點)

錢雜誌App上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

理財工具推薦

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode