繳費26年因乳癌病逝竟遭保險公司拒賠!投保癌症險必知4件事

癌症險

,

乳癌

,

保險

,

理賠

癌症險

,

乳癌

,

保險

,

理賠

近期有位保戶繳了26年保費,因乳癌過世後遭保險公司拒賠的新聞登上版面,提醒民眾購買癌症險須留意4件事,以免發生理賠爭議。

平均每4分鐘就有一人罹癌

衛福部公布的110年癌症登記報告中,新罹癌人數為12萬1,762人,約每4分多鐘就有一人罹患癌症,而肺癌首度登上發生率第一位。不分性別,癌症發生率最高前5名分別為為肺癌、大腸癌、女性乳癌、肝癌、口腔癌。

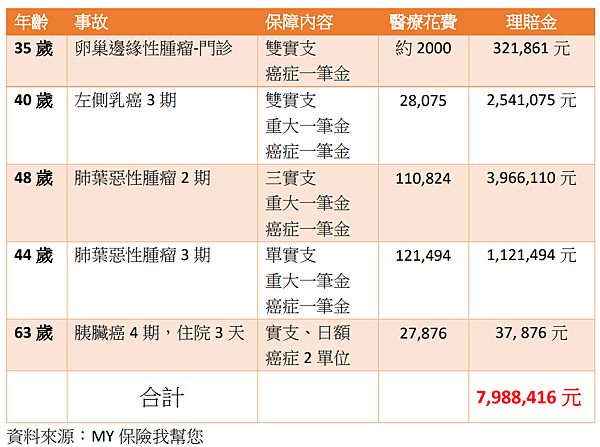

去(2023)年為保戶申請了近800萬元的癌症理賠(如下表),罹患癌症若需使用自費標靶藥物、免疫細胞療法、達文西手術等治療需要大筆的醫療開銷,醫療費動輒上百萬元,一般民眾恐負荷不了,擔心癌症花費許多人會購買癌症保險。

死於「併發症」竟不在理賠範圍內

近期有位保戶繳了26年保費,因乳癌過世後遭保險公司拒賠的新聞登上版面,保險公司認為該保戶「肺部感染而使用抗生素,同時因敗血病引起休克、最後又有黴菌感染,胸部電腦斷層有發炎變化住院」,認為非癌症引起併發症不予理賠,因資訊有限,本件已轉交給評議中心審理待結果出爐。

提醒民眾購買癌症險須留意以下4件事,以免發生理賠爭議。

1.癌症等待期

若是剛投保的民眾,隔天檢查出癌症是不會賠,因保險公司有等待期30天或90天(大多商品是90天),目的是為避免保戶帶病投保及逆選擇,在資訊不對稱下成立保險合約因此都設有等待期。

2.保障範圍涵蓋哪些?

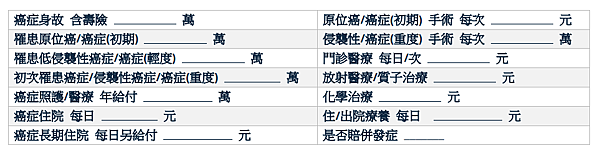

初次罹癌(輕度、重度)、癌症住院、癌症手術、癌症化療、癌症放療、癌症門診、癌症標靶、骨隨移植、安寧病房…等,建議初次罹癌保額至少要100萬元,保戶可自行將保障內容整理統整成一張表格(如下),評估目前的保障內容是否符合需求。保戶也可以找業務員進行保單檢視來了解自身保障,若不足額可以洽詢業務是否有合適的方案。

3.是否有理賠併發症?

例如肺癌術後導致積水、大腸癌導致腸阻塞、術後導致蜂窩性組織炎、食道癌後使用氣球擴張術…等,須留意保單條款是否有理賠,一般保戶僅看建議書或DM是無法得知的,需要再深入看保險公司的條款,才能確保自身權益。

4.已有疾病者可否再投保?

投保醫療險都有一欄健康告知,若有告知疾病,保險公司會依疾病名稱評估病歷或體檢,看是否可以再買保險,各家保險公司審核標準不同,過去也遇過A公司拒保,B公司願意承保經驗,保戶可以多詢問不同間的保險公司。已有高血壓、糖尿病、BMI過重、高血脂、痛風、呼吸中止症、良性腫瘤…等疾病加買癌症險的機率較高,若已罹癌保險公司則會評估癌症期數、療程結束後多久,已罹癌再投保癌症險的過件率較低。

本文轉載自My保險我幫您!原文於此

(圖:Shutterstock僅示意 / 責任編輯:vickie chou / 內容僅代表作者觀點)

下載「錢雜誌App」隨時隨地掌握財經脈動

理財工具推薦

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode