3個小資保單組合 每月保費2千元

2015/06/01

終身醫療險,實支型定期醫療險,儲蓄型終身壽險

終身醫療險,實支型定期醫療險,儲蓄型終身壽險

徹底了解4種小資保戶不該多買的保單後,接著請達人推薦最經濟實惠的保單組合,讓已經買錯,或是想增加保障的小資族做為投保參考。

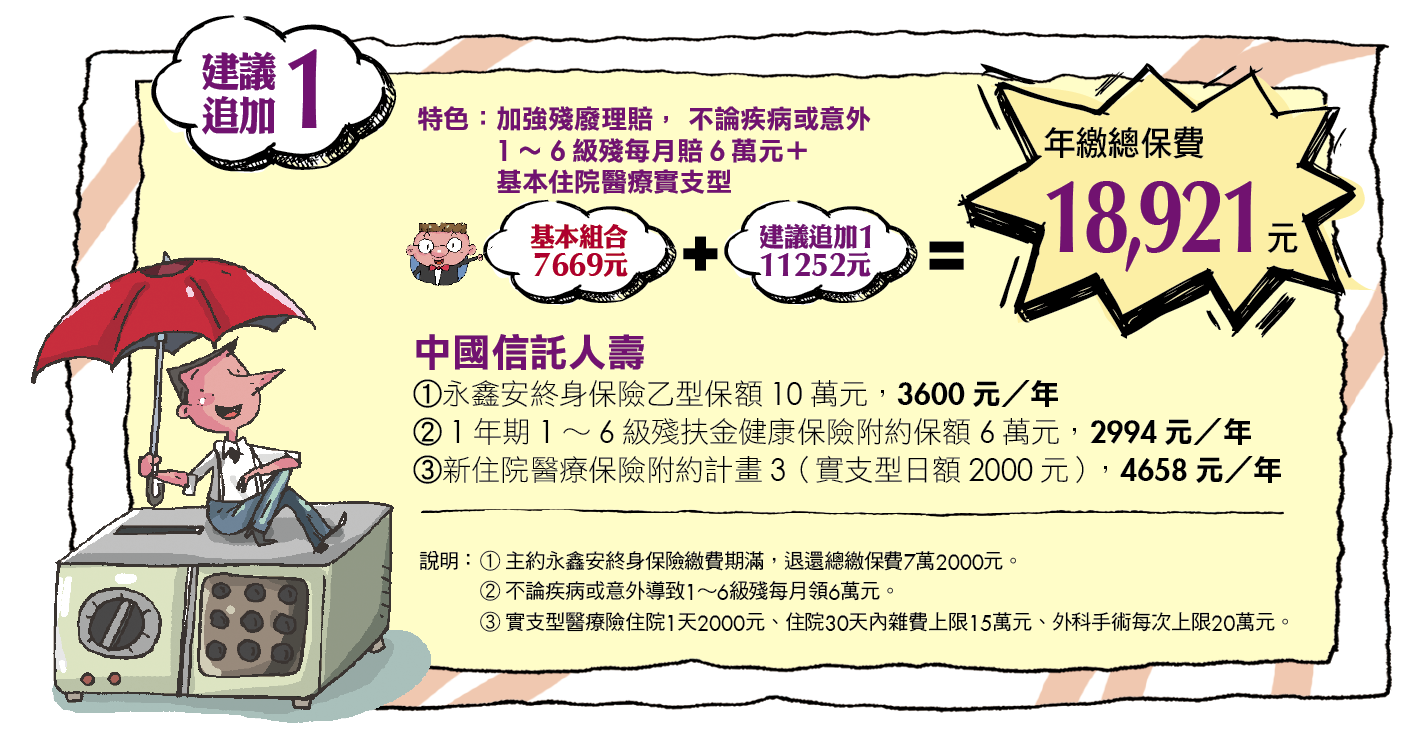

匯整4位保險達人的意見,共歸納出3個最適合小資族群購買的保單組合,商品內容都是以30歲男性、未婚、職業等級第1類來規畫,每年保費最低不到1萬元、最高2萬多元,等於每月2000元。

只要是25~40歲的小資族都適用這3個保單組合,建議先買「建議組合」,再逐步增加到「追加1或2」,隨著預算調高增加保障。但不同人生階段仍須依照家庭責任適時調整定期壽險保障額度。

要提醒的是,這3個保單組合大多是定期險,保費會隨著年紀增加而提高,但至少能用最少的預算避開現階段的意外、醫療、殘廢等風險。只是節省保費後,省下來的錢一定要投資理財,老後保額不足,至少還有「老本」可以照顧自己。

.png)

其它精采企劃《多買這4種保單 退休金少存500萬!》內容:

>總論篇—保險買對不買多才不會越買越窮

>商品篇➊—不該多買醫療險,繳費多、理賠少家庭少存200萬

>商品篇➋—不該多買儲蓄型終身壽險,低保障、低報酬每個人少存50萬

>商品篇➌—不該多買投資型保單,費用高達150%退休金少存 22萬

>商品篇➍—不該多買長看險,保費貴、理賠嚴保不了長照風險

>推薦篇—3個小資保單組合每月保費2千元

@閱讀更多內容請加入Money錢官網會員

@更多文章詳見《Money錢》,各便利商店及書店皆有販售。

理財工具推薦

近期熱門文章

猜你喜歡

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode