吳家揚靠5個法則,提早20年退休

吳家揚,基金教戰,高收債基金,投資型保單,財富5堂課,理財

吳家揚,基金教戰,高收債基金,投資型保單,財富5堂課,理財

.jpg)

▲雖然住在新北市的千萬豪宅,但吳家揚每日代步車齡已20歲了。

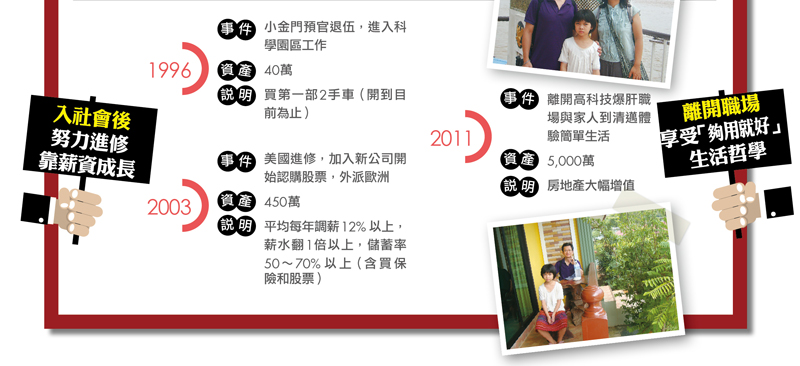

27歲進入科技業、37歲賺到足夠退休金,42歲離開職場,吳家揚從此擺脫知識奴工的命運。雖然還要養育就讀國中的女兒,但他卻不用再為錢工作,而能追求隨心所欲的樂透人生。這不禁讓人好奇,沒中樂透如何開啟樂透人生?

原來,吳家揚進入社會後,啟動5個幸福生活法則,所以,他才能比別人提早 20年離開職場,並且現在的他正追求「夠用就好」的美好人生。

幸福法則1

看清金錢本質,減少物慾、編列預算

「敢」比同儕提早20年退休,吳家揚靠的不光只是勇氣,更因為看透了科技業「爆肝賺錢、退休養肝」的現實,明白「自己的生活只能自己救」。

吳家揚出生於嘉義鄉下,有5個兄弟姐妹,父母靠一間小麵包店養活一家7口。小時候父親經營事業不順利,家境十分窮困,排行老么的他在讀國中前,白天被送到姨丈公家生活,晚上才回家睡覺,「小時候對父母的印象就是忙碌,不管我多晚睡、多早起,都很難得說上兩句話。」回憶往事,吳家揚的語氣透出淡淡的傷感。

因為年紀最小,吳家揚只好跟著以採收水果、甘蔗為業的姨丈公進出。沒有農事的季節,白天到圖書館消磨時間,姨丈公閱報吸收資訊,他則遍讀古今中外名著;微風徐徐的午後,他會騎著腳踏車到廟會前下棋,5歲就能打敗阿公級的對手,獲得廟口小棋王的封號。公孫兩人天天報到,「因為這是最不花錢的娛樂」。

.gif)

姨丈公留給吳家揚最棒的禮物是「夠用就好」的簡約生活觀,而自3歲起牢牢跟著姨丈公的他,就算上大學、進入社會,乃至結婚生子,花錢的態度一點都沒變。

高中認識、結婚15年的太太林靜君表示,即便早有能力買進口車,沒有虛榮心的吳家揚,還是自在地開著用第1份薪水買的二手車。「雖然車齡快20年,但我定時保養、車況性能極佳,只是外觀舊了一點。」身為一家之主、也是收入來源的吳家揚,雖然被家人叨唸「該換部車了」,但總是不為所動,因為他說:「車子是典型的消費財,能用就好!」

儉約成習之外,吳家揚很小就養成記帳的好習慣,進入社會後更進階到年底編列預算表,每天記錄日常開銷,兩相對照,金錢流向無所遁形。「就算我現在不再記帳,也很清楚買菜錢、子女教育費、投資等每一分錢的去處。」他很有把握地說,自己年年都達到收支平衡。

一輩子究竟能賺多少錢?為了提早退休,吳家揚曾仔細算過:假設25歲開始工作,起薪3萬5000元,每年固定加薪3%,持續工作40年,65歲退休,薪水收入共3241萬元,若再加上退休金800萬元,合計大約4000萬元。如果能把薪水全部存下來,多數人都是有錢人。

可惜的是,扣掉食衣住行育樂等開銷,一般人終其一生可能都處於「生吃都不夠,如何曬乾」的困境,而吳家揚能提早退休的關鍵,在於能堅持適合自己的生活型態,從年輕就降低物慾,不過度消費。

|

|

|

幸福法則2

把握職場黃金前5年,投資自己、強迫儲蓄

《搞定時間就有錢》作者田口智隆表示,窮人與富人的一天都是24小時,但富人把時間與金錢當成有限的資源,不會消耗時間在對自己沒加分的事情上。而吳家揚不被工作綁架的第2個關鍵就是,透過不斷學習,把握職場黃金前5年,成為搶手人才,快速累積第1桶金。

還沒從台大化學研究所畢業前,吳家揚的目標是進入當時第一流、待遇最佳的半導體科技業。畢業後先到工研院等待機會,半年後順利轉進中美矽晶,月薪3.5~3.7萬元。對金錢極度渴望的他,從入行就抱著「跳槽加薪」的職場哲學,6年即達到自己設定「底薪翻1倍」的目標。

吳家揚認為,工作前幾年薪水基期較低,要快速加薪只有跳槽一途,因此,他把握下班後的黃金3小時,自掏腰包進修。「在職場前5年關係升遷速度,更決定10年後的位置。」

在竹科工作的前後7年,他除了公司的內部訓練外,更有系統地參加研習、國際研討會及專業課程,所花的學費足夠買一台雙B進口車,「但這筆錢換來的知識早已回本。」因為知識成為奠定職位、薪水三級跳的扎實基礎。

善用免費轉換

提高月配息收入

吳家揚為了維持每月的高現金流,會利用投資型保單每年至少6次轉換免手續費的優點,將原本只領一次配息的高收益債基金,透過平台轉換,將配息次數提高到2次。這樣做的好處是,讓他每月可以領出來的錢變多,若再投資也有機會創造額外報酬;缺點是基金績效萬一比較差時,拿出來的本金可能會有減損。當然,也要注意配息和作業時間的配合,若兩檔基金

轉換時間很短,來不及配合,很可能損失2次配息,而轉換超過6次之後,就有500元手續費,必須納入成本計算。

延伸閱讀:

>>30歲卡卡放膽出走,雪兒400天背包之旅學會減物慾

>>蕭碧燕減投資,不減漂亮績效

@全文未完,閱讀完整內容請加入官網會員

.gif)

在媒體工作的太太林靜君擔心女兒還小,萬一老公投資失利,將造成巨大虧損,因此決定夫妻財務分開,把自己的薪水當成最後一道防線。所幸,吳家揚任職的公司在2年半後順利上市,他也逐步將股票脫手,讓獲利落袋為安。結算後,這筆投資創造20倍以上的獲利,保守估計至少賺進2000萬元。

其實每個人的一生,一定會碰到數次千載難逢的投資機會,就像金融海嘯從跌落谷底到之後的強力彈升、或房地產大多頭……只是,當財富翻身的機會來臨,關鍵仍是自己究竟準備好了沒?

幸福法則4

用5張表,打造財富之梯

理財與工作有如梯子的縱桿,而學習理財知識如同梯子的橫桿,吳家揚打造屬於自己的「財富之梯」,因而獲取財富與自由。建立財富之梯之初,他建議要製作5張表,包括日常支出表(做好支出管理)、投資交易表(做好投資管理)、現金流量表(做好財務管理)、保險內容表(做好風險管理)及生活紀錄表(做好時間管理)。

「日常支出表」掌握日常花費。至於「投資交易表」的最大價值是找到自己人性的弱點,讓投資變的更理性;而「現金流量表」就像是家庭的血液,項目包含存款、投資、各項開支及稅費,每月結算1次,常年下來便可粗估未來的現金支出。

比較特別的是「生活紀錄表」及「保險內容表」,前者記錄生活的主要大事及每日心得等,比較像流水帳,但長期下來可有效提高時間運用效率;而「保險內容表」則是評估家庭風險的安全網。

吳家揚認真解釋,保單一簽就是10、20年,理賠又採申請制,漠視保單的存在等於「白搭」,而保單紀錄表的功能,在於檢視自己及家人的保障內容、保單價值,必須定期體檢,才能對抗不確定的老、病、死、殘風險。

養成看保單的好習慣,不但能了解保單內容、解約金的數字和它帶來的現金流量,對自己的財富也才算全盤了解,而保單解約金、生存金或回饋金都是資產的一部分,在計算資產時也要一併算入。「這5張表簡單到小學生都會做,每天不用花10分鐘,持續就能看到神奇效果。」吳家揚強調。

▲到清邁簡約生活3個月,家人共同體驗簡單的美好。

幸福法則5

全家到清邁3個月,練習過簡樸生活

吳家揚表示,當家庭成員要轉換工作時,影響最大的未必是自己,而是家人。因為不確定全家人能否過著沒固定收入的生活,所以趁著暑假,帶著老婆、孩子舉家到泰國清邁練習過簡樸生活,體驗將物慾降到最低的日子會是怎樣的一副情景。

到清邁之初,他們住在古城區距離寺廟、觀光景點可步行到達,1晚只要台幣200元的民宿內,附近有館子及菜市場,全家人一天伙食費300元,因此不到1000元台幣就能打發一天。後來為了深入體驗當地生活,改租了一間標準雙人房,附游泳池的公寓,也只要5200泰銖(約合台幣4750元)。

平日吳家揚放慢腳步,用雙眼、雙腳,張開全身細胞體驗生活;假日跟著教會到泰北山區少數民族傳道、做禮拜,甚至直接到泰緬、泰寮邊境幫助孤貧,女兒親眼見識了5坪不到的茅草屋,卻擠滿7、8個人,雨季來了茅屋還會漏水的景象,因而感受到自己擁有許多的幸福。

到清邁的第1個月,他們偶爾會想到五星級飯店享受美食,但第2個月後,家人就習慣了「夠用就好」的生活哲學,尤其在目賭邊境難民一團糯米、辣菜就能溫飽的日子,「簡單也能豐盈」的體悟,讓他們更見識到「減法」的內涵。

目前吳家揚拿出1000萬元資本,其中500萬元配置在全球高收益債基金,更厲害的是,他懂得抓對時機,多次進出,增加配息次數,創造每年近100萬元現金流。

股票+基金創造百萬現金流

保單價值當保命錢

另外500萬元則放在股市,持有5檔股票,長期投資。吳家揚採保守策略,一般都是賺到10%獲利了結,伺機找尋下一個機會。若看好某檔股票,不幸套牢則會低點加碼,通常好股抱3年,平均下來至少賺30%。股票加上基金的配息及資本利得,保守估計,每年約有120萬~150萬元投資收入。

此外,手握9張理財相關證照的吳家揚,很早開始規畫保險,減除人生風險,早年買進不少高利率保單,保單價值約數百萬元,這些錢可當「保命錢」。若是生活過不下去,也能賣掉沒有房貸的房子,搬到南部居住。

在科技業,「時間」是用來衡量績效的一把尺,不斷追求更好、更快、更有效率;退休後少了時間的鞭策,吳家揚張開雙眼觀察人生沿途的風景,重新體會「做人」的豐富樣貌,也拿回時間主導權。

「要均衡的過日子,不要讓『討生活』的需求凌駕在『過生活』上。」這是吳家揚想送給女兒的人生禮物,就如同當年,若非姨丈公教導他「夠用就好」的生活哲學,現在的他可能無法跳脫科技業爆肝人生的宿命。

理財工具推薦

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode